Schrottmarktbericht: Angleichung

Die ersten Verbraucher testeten gleich zu Beginn des Berichtsmonats den Markt sowohl mit Preisreduzierungen als auch mit unveränderten Preisen gegenüber dem Vormonat. Abnehmer, die später ins Geschehen eingriffen, nutzten die Stabilisierung im Tiefseemarkt und einen spürbaren Minderbedarf an Altschrotten bei verschiedenen Abnehmern dazu, die Preise, deutlicher zurückzunehmen. Angesichts der erwarteten traditionell schwächeren beiden Monate Juli und August orientierten sie sich mit ihren Reduzierungen am internationalen Preisniveau.

Dadurch gerieten die Altschrottpreise unter Druck. Mit Abschlägen, die sich letztendlich je nach Sorte, Region und Werk im Rahmen von unverändert 5, 10 bis 15 Euro je Tonne und zum Teil noch darüber bewegten, erreichten die Werke eine Annäherung an die Exportpreise. Der Bedarf an Neuschrotten war bei den Verbrauchern im Juni recht unterschiedlich; daher ließen einige Abnehmer die Preise unverändert gegenüber Mai und reduzierten die Preise bis zu 10 Euro pro Tonne. Je später die Verbraucher ihre Einkaufsverhandlungen beendeten, was im Osten Deutschlands und im Nordwesten der Fall war, desto günstiger konnten sie das Material einkaufen. Logistische Probleme schränkten und schränken die Lieferfähigkeit des Handels regional ein. Bei einigen Binnenwasserstraßen greift schon wieder die Kleinwasserregelung, und es stehen verschiedene Instandsetzungs- und Wartungsarbeiten an, für die zum Teil mehrwöchige Vollsperrungen unvermeidlich sind. Zudem war in einigen Regionen die Zustellung von Leerwaggons durch die DB-Cargo nicht zufriedenstellend.

Nachbarländer

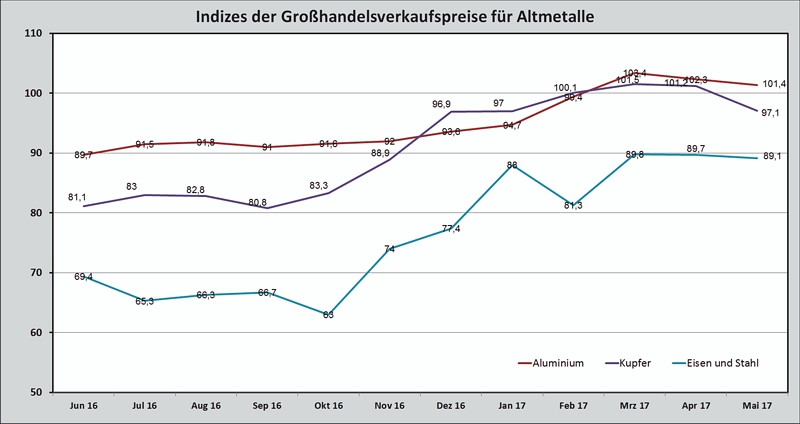

Deutschland, Basisjahr 2010 = 100, Quelle: Statistisches Bundesamt/Destatis

Die unterschiedliche Auslastung der italienischen Stahlwerke spiegelte sich in deren unterschiedlichem Bedarf wider. Die Preisreduzierungen der Werke für Material aus Deutschland lagen je nach Sorte bei 5 bis 10 Euro pro Tonne, wobei der Preis für Neuschrotte fester notierte. Werke, die mit ihrem Produktsortiment Absatzprobleme haben, kündigten an, die im Juli/August üblichen Stillstandszeiten von zwei bis drei Wochen auf vier bis fünf Wochen auszudehnen. Marktteilnehmer beschrieben den Markt als insgesamt sehr ruhig, obwohl die Produzenten von Stählen für die Automobilindustrie und den Maschinenbau recht gut ausgelastet sind. Beeinflusst durch den stabilen Tiefseemarkt und die gute Auftragslage im Inland konnten Lieferanten in den Niederlanden höhere Preise als im Mai erzielen. Die Exporteure an der deutschen, niederländischen und belgischen Nordseeküste stießen zudem auf eine erlahmende Lieferbereitschaft der Händler, die das Exportpreisniveau als zunehmend unattraktiv einstuften. Diese Faktoren, verbunden mit dem stärker werdenden Nachfragedruck der türkischen Abnehmer, veranlasste die Exporteure, die Preise ab dem zweiten Monatsdrittel wieder anzuheben. Französische und belgische Werke senkten ihre Einkaufspreise bei vermindertem Bedarf in einer Bandbreite von etwa 5 bis 15 Euro pro Tonne. Von dem am Monatsanfang weicher werdenden Markt konnte der Verbraucher in Luxemburg profitieren. Bei einem gegenüber dem Vormonat um rund ein Drittel geringeren Bedarf und sich hinziehenden Verhandlungen nahm er die Preise je nach Sorte in der Spitze um bis zu 18 Euro pro Tonne zurück. In die Schweiz konnten deutsche Lieferanten bei guter Nachfrage zu einem gegenüber Mai um 10 Euro pro Tonne verminderten Preis liefern. Wegen der im Juli ferienbedingten Stillstände wird sich der Import entsprechend reduzieren. Die polnischen Inlandspreise sind aufgrund des hohen Bedarfs der polnischen Verbraucher deutlich weniger gefallen als die Preise in Ostdeutschland, sodass sich die Lieferbereitschaft in Richtung Deutschland auf Kontaktmengen reduzierte. Bei Preissenkungen von durchschnittlich 10 bis 15 Euro pro Tonne war der Zulauf aus Tschechien dagegen normal. Der Schrottexportmarkt im Vereinigten Königreich profitierte vom schwachen Pfund gegenüber Euro und US-Dollar, und in der Folge konnten die Verkaufsmengen nach Spanien und in die MENA-Länder deutlich erhöht werden. Auch in Deutschland gab es Verbraucher, die diese günstige Situation für Importe aus dem Vereinigten Königreich nutzten.

Drittlandmarkt

Die türkischen Abnehmer konnten im Berichtsmonat – wie bereits in den Vormonaten – die Schrottimportpreise relativ stabil halten. Obwohl die Schrottanbieter im Vorfeld des Ramadan davon ausgegangen waren, dass die Abnehmerseite den Zukauf drosselt, setzten die Käufer ihre Beschaffung unaufgeregt fort. Es gab einige verdeckte Käufe und auch solche, die erst deutlich nach dem Abschluss öffentlich wurden. Nach Informationen aus dem Handelsmarkt haben die türkischen Verbraucher ihren Bedarf für Juni komplett eingedeckt, und werden sich nun nach dem Ende des Ramadan in der kommenden Woche auf die Augustlieferungen konzentrieren. Derweil bereiten die Exporteure die letzten verkauften Ladungen für den Versand vor. Zu beobachten war, dass sich die türkischen Verbraucher in letzter Zeit eher auf den Zukauf schlechterer Qualitäten konzentriert haben, dabei aber bereit waren, für bessere Qualitäten Aufpreise zu zahlen. Da das Preisniveau der besseren Qualitäten im Exportmarkt unter dem des Inlandsmarktes liegt, wird es wegen der guten Nachfrage und dem überschaubaren Angebot vermutlich zu einer Angleichung an das europäische Niveau kommen. Vermutlich werden sich die erwarteten Preiserhöhungen in dem bisher seit April moderaten Rahmen bewegen. Der aktuell stattfindende Wandel vom Käufer- zum Verkäufermarkt hat die Stimmung auf der Händlerseite verbessert. Der Containermarkt leidet allerdings nach wie vor unter den hohen Frachten: Entsprechend gering ist der Handelsumfang.

Gießereien

Die Marktteilnehmer äußerten sich erfreut über den hohen Bedarf der Gießereien, der zu einem gewissen Teil der Tatsache geschuldet sein dürfte, dass die Werke für die anstehende Ferienzeit bereits vorproduziert haben. So konnte das Angebot an manganarmem Material mit der Nachfrage nicht Schritt halten, und der Bedarf an Kupolofenschrott konnte ebenfalls nicht überall befriedigt werden. Die Einkaufspreise der Gießereien, die an keinen Index gebunden sind, bewegten sich gegenüber dem Vormonat je nach Abnehmer und Sorte, bei unverändert bis zu Abschlägen mit in der Spitze 10 Euro pro Tonne. Roheisen kostete ebenfalls 10 Euro pro Tonne weniger als im Vormonat. Die Situation hat sich in diesem Segment etwas entspannt, weil sowohl Brasilien als auch die Ukraine wieder mehr Material als im vergangenen Monat anbieten. Die Käufer hoffen nun, durch das erhöhte Mengenangebot und die rückläufigen Erz- und Kokspreise von weiter sinkenden Preisen profitieren zu können.

Schlussbemerkungen

Wenn im Juli/August die Elektrostahlwerke als wichtigste Schrottabnehmer aufgrund der ferien- und betriebsbedingten Stillstände einen verringerten Bedarf haben, wird parallel dazu der Schrotthandel die ruhigere Jahreszeit nutzen, um ein wenig Lagerpflege zu betreiben. Die üblichen Sommertheaterszenarien werden in diesem Jahr sicherlich nicht fehlen. So wie sich die Situation bei Redaktionsschluss darstellt, dürfte ein verringerter Bedarf auf ein rückläufiges Aufkommen treffen, wodurch ein Gleichgewicht denkbar ist. Während es in der ersten Monatshälfte noch so aussah, als könnten die Preise im kommenden Monat nochmals nachgeben, nimmt der Nachfragedruck aus dem Exportmarkt zwar nur leicht dafür, aber ständig zu. Er könnte ausschlaggebend dafür sein, dass die Preise im kommenden Monat zumindest konstant bleiben.

Redaktionsschluss 22.06.2017, BG-J/bvse

(Alle Angaben/Zahlen ohne Gewähr)

Foto: pixabay

(EU-Recycling 07/2017, Seite 24)

Anzeige