Schrottmarktbericht: Ungewöhnlich

Da gegen Ende des vergangenen Monats einige Marktteilnehmer aufgrund des erwarteten Sommerlochs mit rückläufigen Preisen für den Berichtsmonat Juli gerechnet hatten, konnten die Werke, die gleich Anfang Juli ihre Vertragsmengen absicherten, zu unveränderten Preisen einkaufen. Die Nachfrage sowohl der inländischen Werke als auch insbesondere der türkischen Verbraucher erwies sich jedoch wider Erwarten als robust.

In der Folge stieg der Druck im Markt; und je später der Abschluss erfolgte, desto höhere Preise mussten die Abnehmer bezahlen. Im Endeffekt reichte die Preisspanne der deutschen Stahlwerke von unverändert bis zu 15 Euro pro Tonne und je nach Einkaufspreis des Vormonats auch noch darüber. Diese sehr unterschiedliche Preisgestaltung der einzelnen Verbraucher führte preislich gesehen zu einem zerrissenen Markt. Dem zum Teil bereits ferienbedingt verringerten Schrottzulauf zu den Lagern stand ein entsprechend verminderter Werksbedarf wegen entsprechender Stillstände entgegen. Das Gefühl der Schrottknappheit führte zu taktischen Überlegungen bei den Marktteilnehmern. Einige Werke versuchten im Hinblick auf vermutete Preiserhöhungen, im nächsten oder übernächsten Monat Lagerbestände anzulegen, während die Lieferanten aus dem gleichen Grund zurückhaltend reagierten. Keines der Werke verabschiedete sich zudem komplett aus dem Markt, sondern sorgte für durchgehende Schrottannahmemöglichkeiten. Der Handel zeigte sich zufrieden und zuversichtlich, obwohl die Entwicklung im Juli eine gewisse Ratlosigkeit auslöste. Für Anbieter, die auf einen fallenden Sommermarkt gesetzt hatten und sich mit vorverkauften Mengen eindecken mussten, war die Marktlage entsprechend schwierig.

Nachbarländer

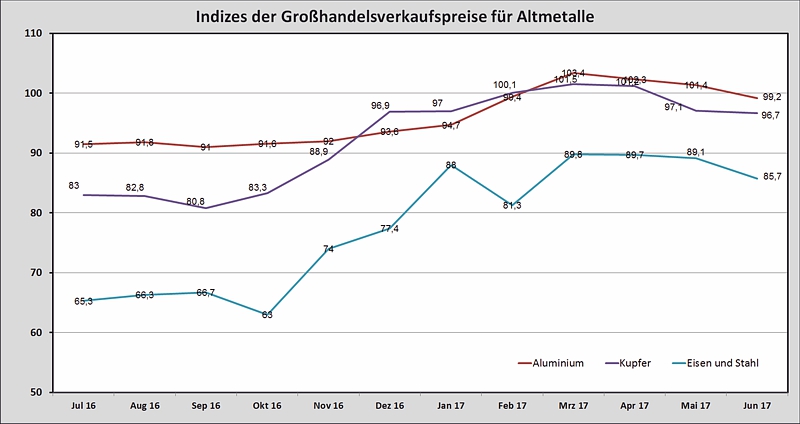

Deutschland, Basisjahr 2010 = 100, Quelle: Statistisches Bundesamt/Destatis

Die italienischen Verbraucher passten mit wachsendem Marktdruck ihre Einkaufspreise gegenüber den deutschen Lieferanten je nach Werk und Sorte um 8 bis 15 Euro je Tonne an. Angesichts der Preisgestaltung der Verbraucher im Süden- und Südosten Deutschlands war Italien in diesem Monat eine gute Alternative. Die Nachfrage wurde vom Handel als gut beschrieben, wenn auch bei einigen Werken die überlangen Zahlungsziele wenig Freude aufkommen lassen. Die meisten italienischen Stahlwerke scheinen nur über geringe Lagermengen zu verfügen, und haben versucht, sich mengenmäßig eine gute Ausgangsposition für den Produktionsstart nach den Ferien zu verschaffen. Es ist fraglich, ob ihnen dies gelungen ist. Ihren Importeuren boten Nachfrager aus der Schweiz, die Bedarf hatten, je nach Sorte 5 bis 10 Euro pro Tonne mehr als im Vormonat an. In der Schweiz stehen ab Ende des Monats Werksferien an. Wegen des hohen Inlandspreisniveaus in Polen und aufgrund der guten Beschäftigungslage der dortigen Werke konnten aus grenznahen Gebieten kaum polnische Mengen eingekauft werden, während Schrotte aus frachtgünstigen tschechischen Regionen zu unveränderten Preisen beschaffbar waren. Im Vereinigten Königreich zahlten die Verbraucher dem Schrotthandel durchschnittlich gut 10 Euro pro Tonne mehr als im Vormonat. Die Nachfrage der Seelager war sehr lebhaft, da eine hohe Nachfrage aus Spanien und der Türkei befriedigt werden musste. Die Ferien machen sich durch einen geringeren Zulauf zu den Lagern bemerkbar. In Frankreich und Luxemburg sind die Preise bis zu 15 Euro pro Tonne gestiegen. In Belgien und den Niederlanden spielte der Einfluss der Exporte eine große Rolle bei der Preisgestaltung. Mittlerweile entsprechen die Tiefseelagerpreise für die leichteren Qualitäten dem Inlandsniveau, während für bessere Qualitäten im Inland noch etwas bessere Preise zu erzielen sind.

Drittlandmarkt

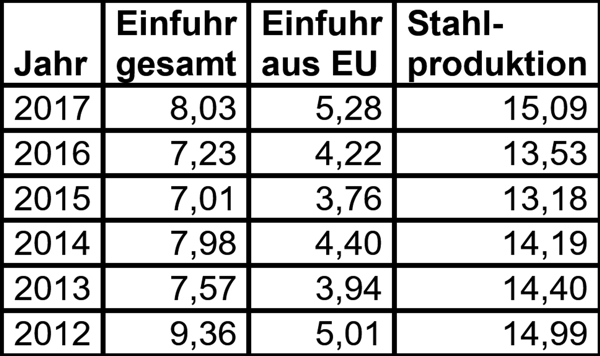

Türkische Schrottimporte in Millionen Tonnen jeweils von Januar bis Mai (Quelle: SteelData, Tabelle: bvse)

Von Januar bis Mai 2017 ist die Stahlproduktion in der Türkei laut Daten des Statistikdienstes des Verbandes der türkischen Stahlhersteller, SteelData, auf das höchste Niveau seit sechs Jahren gestiegen; zudem erreichten die Schrottimportmengen der türkischen Stahlwerke das höchste Niveau der letzten fünf Jahre. Die Einfuhren aus den Ländern der EU(28) erreichten das höchste Niveau seit 2012 (vgl. hierzu die Tabelle). Auch für Juni und Juli meldete die internationale Fachpresse einen nahezu unverändert hohen Importbedarf der türkischen Verbraucher. Trotz der hohen Importmengen konnten die Werke die Preissteigerungen vergleichsweise gering halten. Im Juni lag der Preis für die europäische Sorte HMS 1/2 (80:20) bei durchschnittlich 272 US-Dollar pro Tonne CFR Türkei und im Juli bis zum Redaktionsschluss bei rund 290 US-Dollar pro Tonne CFR Türkei. Umgerechnet in Euro und unter Berücksichtigung des durchschnittlichen Dollarkurses im Vergleich zum Euro lag die Erhöhung von Juni auf Juli bei rund 12 Euro pro Tonne. Trotz der verbesserten Absatzmöglichkeiten sind die Werke äußerst bemüht, die Preismarke von 300 Euro pro Tonne für die Sorte HMS 1/2 (80:20) nicht zu übersteigen. Es wird spannend sein zu beobachten, ob und wie ihnen dies gelingen wird.

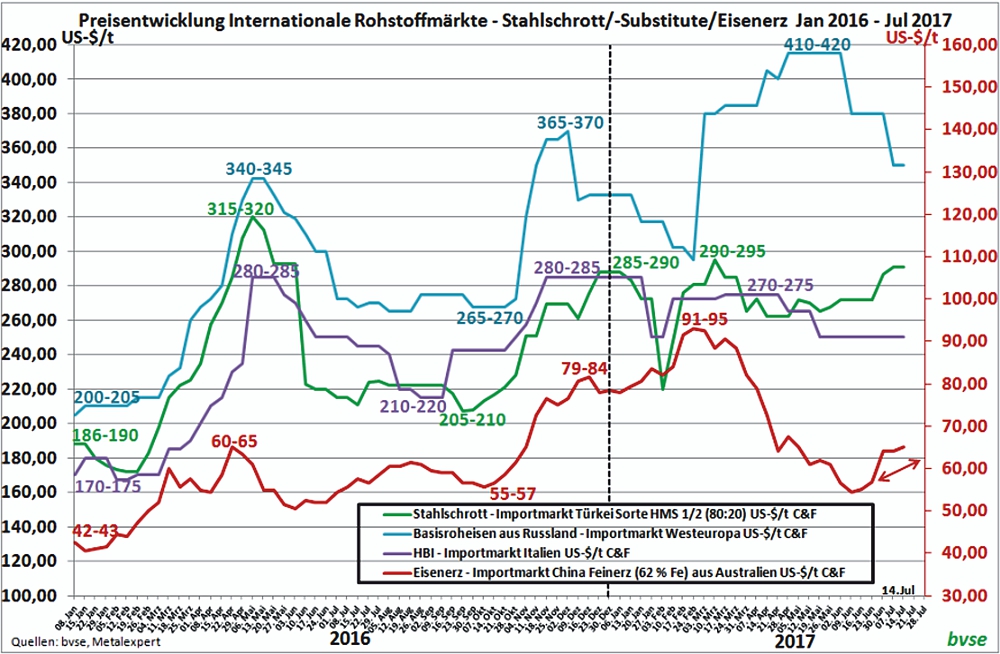

Quelle: bvse

Die Grafik rechts beschreibt die Preisentwicklung ausgewählter stahlerzeugender Rohstoffe. Seit dem Frühjahr haben sich die Preise für Erz, Schrott, HBI und Roheisen stark auseinander entwickelt. Die für Roheisen und Schrott und auch für Erz bewegen sich nun wieder in eine Richtung. Denkt man die Entwicklung weiter, dürfte es im zweiten Halbjahr auf alle Fälle nicht langweilig werden.

Gießereien

Die Gießereien ohne Anbindung an einen Index deckten ihren Bedarf zu Preisen, die bei unverändert bis zu 5 Euro pro Tonne höher als im Vormonat lagen. Die Nachfrage war regional ferienbedingt reduziert, aber ansonsten wegen der guten Auslastung der Gießereien, die für die Automobil- und die Windkraftindustrie produzieren, hoch. Obwohl die Roheisenpreise in der ersten Monatshälfte nochmals deutlich gefallen sind und der schwache Dollar diese Entwicklung noch verstärkt hat, beginnen sie sich zu stabilisieren, obwohl die Nachfrage schwach ist.

Schlussbemerkungen

Für den kommenden Monat halten die befragten Marktteilnehmer sinkende Preise für eher unwahrscheinlich. Die Marktteilnehmer gehen davon aus, dass die Werke, die in diesem Monat ihre Mengen günstig eindecken konnten, im August Preisanpassungen mindestens an das aktuelle Marktniveau vornehmen müssen. Die Schrottnachfrage und das Schrottangebot werden im Hauptferienmonat August reduziert sein; daher wird das Einkaufsverhalten der türkischen Werke für die Marktentwicklung entscheidend sein.

Redaktionsschluss 20.07.2017, BG-J/bvse (Alle Angaben/Zahlen ohne Gewähr)

Foto: O. Kürth

(EU-Recycling 08/2017, Seite 32)

Anzeige