Schrottmarktbericht: Stabile Lage

Zum Beginn des Berichtsmonats Juli waren einige Verbraucher versucht, Preisabschläge mit der Begründung eines reduzierten ferienbedingten Bedarfs durchzusetzen. Schnell zeigte sich jedoch, dass trotz des schwächeren Exportmarktes die Nachfrage der inländischen Verbraucher so hoch war, dass die Preise weitgehend unverändert geblieben sind. Je nach Werk und Sorte kam es in wenigen Fällen zu leichten Zu- oder Abschlägen.

Einige Handelsteilnehmer vermuteten hinter der guten Nachfrage, die häufig mit dem Hinweis auf die durchgehende Schrottannahme während der offiziellen Stillstandzeiten verbunden war, einen gewissen Lageraufbau bei den entsprechenden Werken. Mit diesen Polster wären mögliche Preiserhöhungen ab September regulierbarer.

Nachbarländer

In allen unmittelbar an Deutschland angrenzenden Nachbarländern sind die Schrottpreise im Juli ebenfalls im Vergleich zum Vormonat unverändert geblieben. So war beispielsweise die Nachfrage in Italien vor allem nach Neuschrotten gut und scheint der Tatsache geschuldet zu sein, dass viele europäische Produzenten durch die bereits erwarteten und seit dem 19. Juli 2018 in Kraft getretenen vorläufigen EU-Schutzmaßnahmen gegen ausländische Stahlimporte die Produktion erhöht haben. Sie erwarten von der Marktabschottung, dass inländische Hersteller mehr Stahl zu höheren Preisen im heimischen Markt absetzen können. Entgegen dem Trend sind im Vereinigten Königreich die Schrottpreise im Juli trotz der Sommerpause wegen der guten Nachfrage der Stahlwerke und Gießereien gestiegen. Gute Neuschrottqualitäten konnten zu 10 Pfund pro Tonne höher als im Vormonat verkauft werden, während es bei den anderen Sorten einen Zuschlag von 5 Pfund pro Tonne gab.

Sommerstillstände stehen an

Die Preise bei Gießereien, die an keinen Index gebunden sind, notierten im Juli auf Vormonatsniveau. Trotz Kurzarbeit in bestimmten Produktionsstätten beziehungsweise der vorgesehenen Verlängerung von Werksferien bei Abnehmern aus dem Automobilzulieferbereich sind die Gießereien im Allgemeinen gut bis sehr gut beschäftigt. Der Roheisenmarkt ist nach wie vor fest, und die Roheisenpreise blieben von den rückläufigen türkischen Schrottimportpreisen unbeeindruckt.

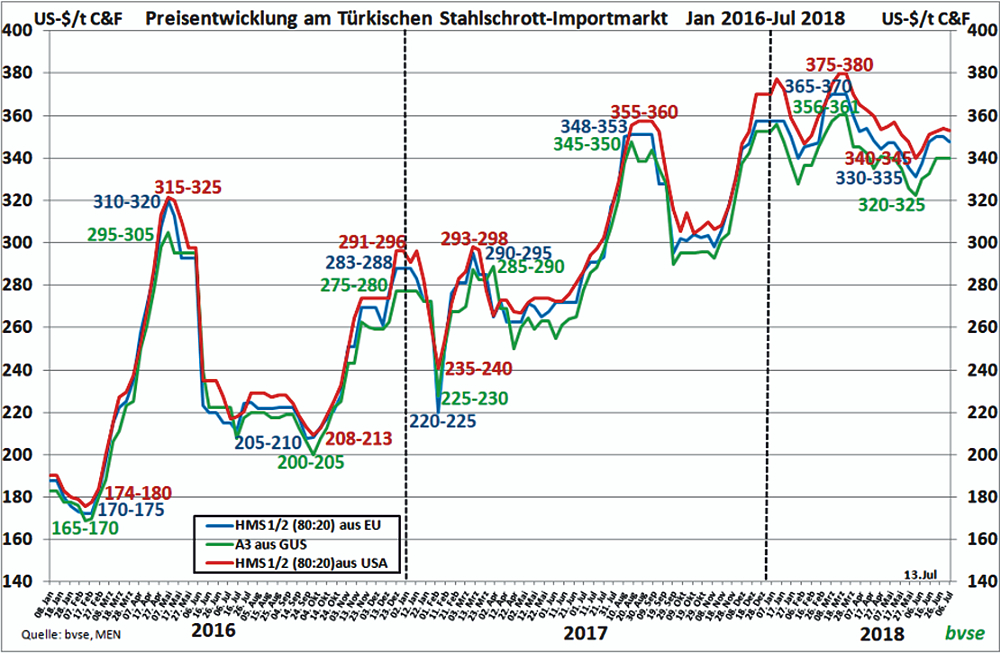

Preisniveau unklar

Grafik: bvse

Das Einkaufsverhalten der türkischen Schrottverbraucher als bedeutendste Abnehmer europäischer Schrotte führte im Berichtsmonat zu einem Auf und Ab bei den Preisen. Nachdem es in der vergangenen Woche so ausgesehen hatte, als ob ein Basispreisniveau erreicht sei, ließen daran Ende letzter und Anfang dieser Woche die Vertragsergebnisse aus den Verkäufen wieder Zweifel aufkommen. Letztendlich konnten die Abnehmer – über den Berichtszeitraum des bvse-Marktberichtes gesehen – eine Preisreduzierung von rund 15 bis 20 US-Dollar pro Tonne CFR durchsetzen (siehe hierzu die Grafik rechts). Wie aus Handelskreisen zu erfahren war, besteht auf türkischer Seite durchaus weiteres Kaufinteresse für Lieferungen im August, aber die Preisvorstellungen der Geschäftspartner liegen zu weit auseinander. Die türkischen Verbraucher versuchen, die Schrottpreise weiter zu senken, da sich ihre Auftragslage nicht wie erwartet entwickelt. Nach den Präsidentschaftswahlen hat sich der Stahlinlandsbedarf nicht wie erhofft erhöht, und den Exportmöglichkeiten fehlt es an Schwung.

Die amerikanische Handelspolitik und die daraus resultierenden Gegenreaktionen lösen täglich mehr Unsicherheit aus, da der Welthandel Zug um Zug eingeschränkt wird. Nach und nach greifen die Politiker für die von ihnen verantworteten Wirtschaftsräume zu Abschottungsmaßnahmen, mit der Begründung, die jeweiligen Inlandsmärkte vor ausländischen Billigstahlangeboten schützen zu wollen. Ob diese Marktabschottung eine langfristig positive Wirkung auf den Inlandsmarkt haben wird, ist zumindest zweifelhaft. Einige Stahlhersteller haben bereits in Erwartung der EU-Schutzmaßnahmen ihre Verkaufspreise erhöht. Da die Abnehmer durch die Schutzzölle kaum die Chance haben dürften, auf günstigeres ausländisches Material zurückgreifen zu können, macht die Maßnahme aus Sicht der Werke Sinn.

Schlussbemerkungen

Obwohl die Prognosen der einschlägigen Wirtschaftsinstitute für die kommende Entwicklung von etwas schwächeren Daten ausgehen, ist die Auftragslage in weiten Teilen der Stahlindustrie laut Angaben der Fachpresse auch im zweiten Halbjahr zufriedenstellend. Im Bereich der Baustähle scheint dies zumindest bis September der Fall zu sein. Die Entwicklung in diesem Monat lässt unterschiedliche Einschätzungen für den kommenden Monat zu. Weiterhin stabile Preise sind genauso denkbar wie schwächere, da die jüngste Entwicklung im Exportmarkt zu einer Belastung des Preisniveaus führen kann. Denkbar wäre es, dass die steigenden Stahlpreise die Schrottpreise mitziehen. Alle Erwägungen erfolgen vor dem Hintergrund eines sehr volatilen Marktumfeldes sowie unvorhersehbarer handelspolitischer Entwicklungen und sind daher spekulativ. Mit Skepsis verfolgen die Marktteilnehmer die aktuelle Schwäche im NE-Metallschrottmarkt, die auf den Schrottmarkt übergreifen könnte.

Deutschland, Basisjahr 2010 = 100, Quelle: Statistisches Bundesamt/Destatis

In der Realität belastet den Markt jedoch ein handfestes Problem, und das ist in vielen Regionen ein Engpass in der Logistik. Lieferausfälle und verspätete Anlieferungen sind keine Seltenheit mehr. Die Waggongestellung oder Zuteilung der Zulaufnummern durch die Deutsche Bahn bereitet vielerorts Kopfschmerzen, und Speditionen sind nur noch bereit, bei kontinuierlicher Auslastung Aufträge anzunehmen. Zudem verlangen sie häufig die Zahlung des Ausgleichs durch die seit dem 1. Juli 2018 auf den Bundesfernstraßen geltende Maut sowie die steigenden Personalkosten aufgrund des Fahrermangels. Die geringere Beladungsmöglichkeit der Flussschiffe durch das sommerliche Niedrigwasser ist akut geworden; und der entsprechende Niedrigwasserzuschlag wird steigen. Ad hoc-Entscheidungen, die die Lieferplanung flexibel gehalten haben, werden weitgehend durch längerfristig geplante Vorgehen ersetzt.

Redaktionsschluss 19.07.2018, BG-J/bvse, Alle Angaben/Zahlen ohne Gewähr

(EU-Recycling 08/2018, Seite 34)

Anzeige