Mit Preisabschlägen von 7,50 bis zu 25 Euro pro Tonne – je nach Zeitpunkt des Abschlusses, des kaufenden Werks und der Sorte – verlief die Preisentwicklung zum Jahresanfang 2019 anders als die den vergangenen Jahren. Üblich waren zum Jahresbeginn kurzfristige Preiserhöhungen, eine daraufhin einsetzende hohe Lieferbereitschaft des Handels und im Ergebnis rückläufige Preise schon im laufenden Monat. Eine Erholung erfolgte in der Regel erst im März. Zuletzt blieben die Preise im Januar 2009 unverändert, während sie in den übrigen Jahren gestiegen sind. In diesem Jahr konnten die inländischen Werke bis Mitte Januar die mangelnde türkische Nachfrage nutzen, um beispielsweise den Scherenschrottpreis deutlich zu reduzieren. Im Durchschnitt nahmen die Abnehmer die Einkaufspreise für Altschrotte um 16 bis 25 Euro pro Tonne und für Neuschrotte um 10 bis 20 Euro pro Tonne zurück.

Im Süden und Südwesten reduzierten die Verbraucher bei verringertem Bedarf eines Werkes die Preise um 10 bis 25 Euro pro Tonne, im Westen um 5 bis 25 Euro pro Tonne, im Norden und Nordwesten trotz höherem Bedarfs um 15 bis 25 Euro pro Tonne und im Osten ebenfalls bei verringertem Bedarf eines Verbrauchers um 16 bis 25 Euro pro Tonne. Der Handel wies auf einen rückläufigen Zulauf an Altschrotten, vor allen Dingen aber Neuschrotten zu seinen Lagern hin; letzterer hat sich im Januar gegenüber den Vormonaten verstärkt. Dies hängt einerseits mit den rückläufigen Einkaufspreisen und der Jahreszeit zusammen, andererseits trübt sich insbesondere die Konjunktur im Automobilsektor ein. Das geringere Neuschrottaufkommen durchzieht die gesamte Angebotskette. Obwohl neben den erwarteten Nachfragebeschränkungen im Januar weitere unvorhersehbare Stillstände oder verringerte Schrottabnahmen bei bestimmten Verbrauchern den Bedarf reduzierten, befanden sich nach Angaben der befragten Marktteilnehmer Angebot und Nachfrage im Gleichgewicht.

Nachbarländer

Der Schrottbedarf italienischer Stahlwerke aus Deutschland war nicht so hoch wie erwartet, denn die Lieferleistung der inländischen Schrotthändler war trotz eines Preisabschlags von 30 Euro pro Tonne sehr hoch. Daher diskutierten die Abnehmer nicht mit den deutschen Anbietern über die verlangten Preisnachlässe von rund 20 Euro pro Tonne für Altschrotte und rund 15 Euro pro Tonne für Neuschrotte. Die Transporte aus Deutschland waren durch die starken Schneefälle in den Alpen und Problemen im Bahnverkehr belastet. In Frankreich und Belgien reduzierten die Werke die Preise um 25 Euro pro Tonne. Der Verbraucher in Luxemburg bezahlte für Neuschrotte 17 Euro pro Tonne weniger als im Vormonat und für die Altschrotte je nach Sorte 20 bis 25 Euro pro Tonne. In den Niederlanden sanken die Preise um durchschnittlich 15 Euro pro Tonne. Die Preise frei Tiefseelager zogen mit der verstärkten türkischen Nachfrage in der 3. und 4. Kalenderwoche wieder an. Die Abnehmer in der Schweiz kürzten die Importpreise bei reduziertem Bedarf um 20 Euro pro Tonne. Die Lieferbereitschaft der polnischen Schrottanbieter war verhalten, da die polnischen Schrottverbraucher ihre Einkaufspreise im Durchschnitt für Neuschrott bis zu 10 Euro pro Tonne und für Altschrott bis zu 15 Euro pro Tonne gesenkt haben. In Österreich sank der Preis für Neuschrott um rund 10 Euro pro Tonne und für Altschrott um circa 17 Euro pro Tonne. Im VK scheiterten die Vorstellungen der Werke, die Preise um rund 25 Euro pro Tonne senken zu wollen, am Widerstand der Lieferanten. Durch die gute Nachfrage nach Schrott in Containern aus Drittländern sowie einem guten Bedarf von küstennahen Abnehmern lagen die Preisreduzierungen für Januar für Altschrotte bei 15 bis 23 Euro pro Tonne und für Neuschrotte bei 11 bis 18 Euro pro Tonne. Bei reduzierter Nachfrage senkten die englischen Gießereien ihre Einkaufspreise um rund 10 bis 12 Euro pro Tonne.

Gießereien

Die Nachfrage nach Gießereischrotten war im Berichtsmonat je nach Verbraucher unterschiedlich, da die Produktion zum Teil erst langsam wieder angelaufen ist. Die Preisabschläge im frei verhandelten Markt lagen im Januar je nach Sorte und Käufer bei 10 bis 20 Euro pro Tonne. Deutlich spürbar war der geringere Bedarf von Gießereien, die für die Automobilindustrie produzieren. Die aus verschiedenen Gründen rückläufigen Absatzmöglichkeiten der Automobilhersteller hinterlassen, wie oben bereits erwähnt, erkennbare Spuren in der gesamten Angebotskette.

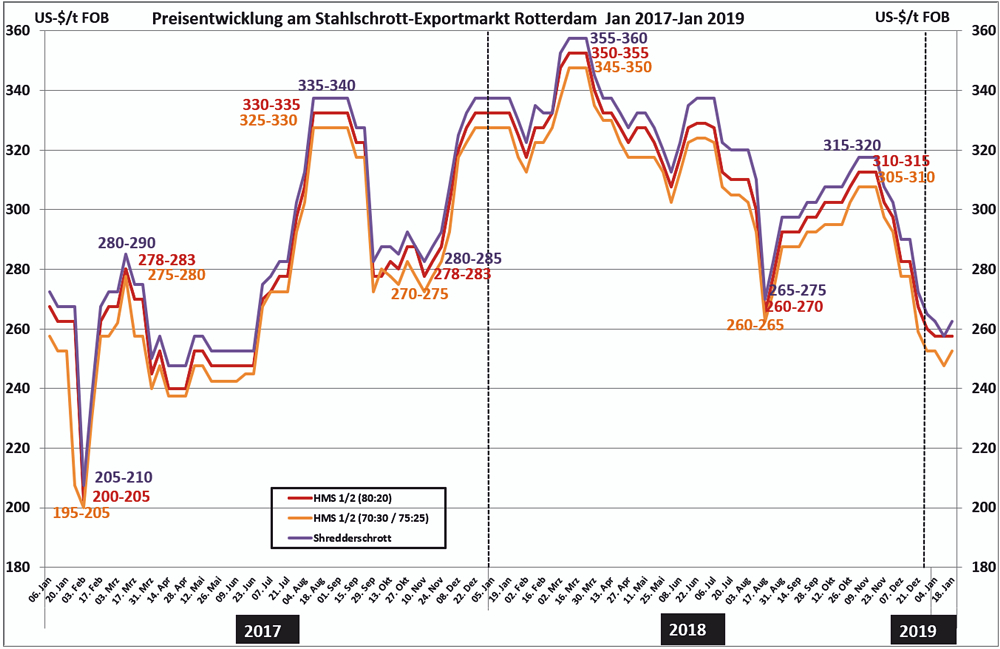

Exportmärkte

[1]

[1]Grafik: BG-J/bvse

Durch eine starke Kaufzurückhaltung gelang es den türkischen Stahlwerken, die Schrottimportpreise von Dezember bis Mitte Januar deutlich zu senken. Absatzprobleme im Inland und in den Exportmärkten durch unter anderem die zunehmende Abschottung der Zielländermärkte zwangen die Hersteller zu Stahlpreissenkungen. Der Plan, die Schrotteinkaufspreise entsprechend zu reduzieren, war jedoch nicht umsetzbar, da der Schrottbedarf weltweit hoch und der Schrottverbrauch in den Lieferländern nach wie vor gut ist. Zwar nutzten die Verbraucher weltweit das türkische Vorhaben, um in ihren Heimatländern die Schrottpreise anzupassen, aber der Widerstand der Exporteure wuchs, da die Beschaffung zu den türkischen Preisvorstellungen kaum möglich war. Eine türkische Kaufwelle in der 4. Kalenderwoche führte insbesondere durch die gewünschten prompten Lieferungen zu einer durchschnittlichen Preiserhöhung von 20 US-Dollar pro Tonne. Es kauften zudem hauptsächlich integrierte türkische Werke bessere Qualitäten, und diese waren wegen der guten Absatzmöglichkeiten ihres Flachstahls bereit, mehr für den Schrott zu bezahlen. Wie nachhaltig die Entwicklung angesichts der unsicheren Lage auf dem Weltstahlmarkt ist, sei dahingestellt. Die größten Schrottabnehmer bleiben die türkischen Baustahlhersteller, die mit einer Marge zwischen Schrottpreis und Rebar-Verkaufspreis von derzeit 160 US-Dollar pro Tonne nicht auf Rosen gebettet sind. Ob der Stahlpreis steigt oder der Schrottpreis wieder sinkt, ist noch unklar.

Aussichten

Angesichts der volatilen Märkte aufgrund unvorhersehbarer Einflüsse und des rauer werdenden Wirtschaftsklimas können sich die Perspektiven schnell ändern. Viele Marktteilnehmer gingen Anfang der 4. Kalenderwoche noch von unveränderten bis leicht fallenden Preisen im Februar aus. Am Ende der 4. Kalenderwoche zeichnete sich jedoch neben dem bekannten ein zusätzlicher Schrottminderbedarf bei einigen Verbrauchern für Februar ab, während die türkische Kaufwelle den Schrottabfluss aus Nordeuropa erhöhen wird. Stabile Preise sind daher genauso möglich wie weitere Preisreduzierungen. Werke, die früh und mit einem geringeren Abschlag gekauft haben, werden den Preis sicherlich anpassen. Entscheidend wird zudem sein, wie nachhaltig der Schrottbedarf der türkischen Werke sein wird. Die Weltstahlvereinigung (WSA) schätzt, dass in Deutschland die Rohstahlproduktion im vergangenen Jahr bei 42,44 Millionen Tonnen und damit um zwei Prozent beziehunsgsweise knapp 860.000 Tonnen niedriger gelegen hat als 2017. Eine offizielle Bestätigung der Wirtschaftsvereinigung Stahl, die die Mengen eigentlich erhebt, steht noch aus. Laut den Zahlen von WSA erzeugten die deutschen Stahlwerke im ersten Halbjahr 2018 noch 21,83 Millionen Tonnen Rohstahl, während es im zweiten Halbjahr nur noch 20,61 Millionen Tonnen waren.

Eine Konjunkturabschwächung ist spürbar und verschiedene Wirtschaftsforschungsinstitute sowie die Bundesregierung haben ihre Wachstumsprognosen für 2019 bereits auf 1,1 bis 1,0 Prozent revidiert. Möglich ist aber auch eine nur kurzfristige Delle.

Redaktionsschluss 25.01.2019, BG-J/bvse

Alle Angaben/Zahlen ohne Gewähr, Foto: Diana Betz

(EU-Recycling 02/2019, Seite 32)

[2]

[2]Anzeige