Die Marktentwicklung im Berichtsmonat Februar war „holprig“. Zwar senkten die Verbraucher ihre Einkaufspreise letztendlich im Durchschnitt um 20 Euro pro Tonne im Vergleich zum Vormonat, aber in Abhängigkeit vom Zeitpunkt des Abschlusses und des jeweiligen Verbrauchers waren die Angebotspreise äußerst unterschiedlich. Eine Spannbreite von 15 bis 40 Euro pro Tonne sorgte für Unruhe. Möglicherweise hatten einige Abnehmer den Preisrückgang für die Standardexportsorte HMS 1/2 (80:20) CFR Türkei von rund 300 Euro pro Tonne Anfang Januar auf kurzfristig rund 250 Euro pro Tonne Anfang Februar als nachhaltigen Trend gedeutet, und versuchten daher, gleich zu Beginn des Monats mit Abschlägen von 30 bis 40 Euro pro Tonne einzukaufen. Unterstützt von den im Januar üblichen freigesetzten Lagermengen aus dem Vorjahr, die ein hohes Schrottangebot suggerierten, und unter der Voraussetzung, dass eine Gegenbewegung im Exportmarkt ausgeblieben wäre, hätten die Werke auf diese Weise sicherlich ihre Margen verbessern können.

[1]

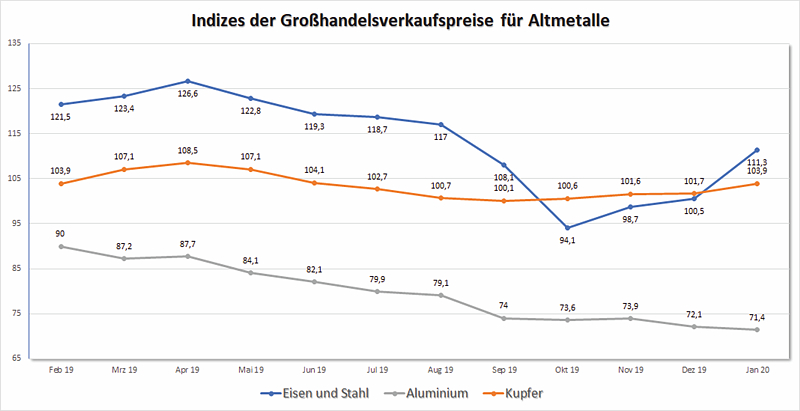

[1]Deutschland, Basisjahr 2015 = 100, Quelle: Statistisches Bundesamt/Destatis

Die Schrottanbieter zeigten sich jedoch von Beginn an wegen des für sie nicht marktgerechten Angebotes irritiert und lieferunwillig. Da die Exportnotierungen ab der 6. und 7. Kalenderwoche sukzessive fester wurden, reduzierten die Verbraucher – deren Preisofferten nicht marktgerecht waren – ihre Abschläge in Schritten von 5 Euro pro Tonne. Vor allem der von der Taktik einzelner Verbraucher verunsicherte Zulieferhandel reagierte darauf mit einer verminderten Lieferbereitschaft, da er durch die gute Nachfrage der Schrottverbraucher für den kommenden Monat bessere Konditionen erwartet. Nicht alle Werke konnten mit den gewünschten Mengen versorgt werden. Je später die Kaufabschlüsse erfolgten, desto schwieriger wurde es für den jeweiligen Verbraucher, seine Preisvorstellungen durchzusetzen. Teilweise dauerten die Verhandlungen über den Zeitpunkt des Redaktionsschlusses an, weil die Preisfindung schwierig war.

Der befragte Handel wies auf den schwächer werdenden Neuschrottentfall hin, der je nach Region um 20 bis 30 Prozent gegenüber dem Vorjahr zurückgegangen ist. Insbesondere die Schwäche der Automobilindustrie führt nicht nur zu einer verringerten Auslastung bei den Zulieferern, sie zwingt immer häufiger kleinere Unternehmen aus dem Markt auszuscheiden oder zu einer Produktionsverlagerung in Länder mit günstigeren Bedingungen. Das Aufkommen aus Sammlungen und Abbrüchen ist zwar in der Winterzeit generell rückläufig, aber trotz des in diesem Jahr bisher ausgebliebenen Winters ist der Schrotteingang in vielen Regionen unerwartet schwach. Hier hofft der Handel auf eine Belebung in den kommenden Monaten.

Drittländer

Die italienischen Stahlwerke starteten in den neuen Monat mit Preisabschlägen in Höhe von 30 Euro pro Tonne gegenüber dem Vormonat. Das ausbleibende Verkaufsinteresse bewog die Verbraucher daraufhin, die Abschläge auf 25 Euro und dann letztendlich auf 20 Euro pro Tonne zu reduzieren. Bei vermindertem Bedarf zweier Werke, die jeweils eine Woche im Februar nicht produzieren, war das Kaufinteresse überschaubar. In Tschechien reduzierten die beiden Verbraucher die Einkaufspreise bei gutem Bedarf je nach Sorte um 12 bis 20 Euro pro Tonne. Die höheren Abschläge in Deutschland bedingten eine geringere Exportwilligkeit einzelner Anbieter in Richtung Deutschland.

Die Schwankungsbreite lag bei den Einkaufspreisen der polnischen Stahlwerke bei guter Nachfrage bei 10 bis 20 Euro pro Tonne, je nach Sorte und Abnehmer. Die Abnehmer in der Schweiz schwächten ihre ursprünglich höheren Preisvorstellungen im Laufe des Monats ab und kauften in Deutschland Mengen mit einem Abschlag von 15 bis 20 Euro pro Tonne. In Österreich deckten die Verbraucher ihren Schrottbedarf mit Preisreduzierungen von 10 bis 12 Euro pro Tonne je nach Sorte und Verbraucher ab. Französische Stahlwerke waren wenig kompromissbereit, sodass bei einem Abschlag von bis zu 30 Euro pro Tonne wenig Material den Weg über die französische Grenze fand. Die Verhandlungen mit dem Verbraucher in Luxemburg waren zäh, da auch hier die Preisvorstellungen der Vertragspartner anfangs deutlich voneinander abwichen. Mit Abschlägen von rund 20 Euro pro Tonne, die die meisten Lieferanten akzeptierten, scheint der Bedarf nicht voll gedeckt worden zu sein. Im Vereinigten Königreich setzten die Stahlwerke einen Preisabschlag von rund 35 Euro pro Tonne durch. Die Gießereien, die früh im Monat kauften, konnten ihre Preise noch um 30 Euro reduzieren, mussten aber mangels angebotener Mengen schrittweise auf rund 18 Euro pro Tonne zurückgehen, wodurch der Abschlag für die meisten Lieferanten bei etwa 24 Euro pro Tonne lag. Durch die Preispolitik der Verbraucher schwächte sich der Schrottzulauf zu den Lagern sehr deutlich ab. Für den kommenden Monat wird daher eine Gegenbewegung erwartet.

Gießereien

Gießereien, die ihren Schrottbedarf einkaufen, ohne an einen Preisindex gebunden zu sein, reduzierten ihre Preise je nach Sorte und Abnehmer um 10 bis 15 Euro pro Tonne. Je nach Region und Produktionsprogramm war der Bedarf erfreulich hoch oder unverändert schwach. Zulieferer für die Automobilindustrie leiden immer noch unter einer schwachen Auslastung und zum Teil unter mangelnder Liquidität. Obwohl die Roheisenpreise mit einer gewissen Zeitverzögerung den Schrottpreisen gefolgt sind, war der Effekt für Roheisen importierende Gießereien kaum oder nicht spürbar, da der schwache Euro die Preisreduzierungen des auf Dollarbasis ermittelten Verkaufspreises wieder ausglich.

Tiefseeexport

Noch am Monatsanfang sah es so aus, als ob die Schrottpreise CFR Türkei ihren tiefsten Punkt noch nicht erreicht hätten, zumal mangelnde Absatzmöglichkeiten für Fertigstähle sowie niedrige Margen die Stahlhersteller in der EU und der Türkei belasteten. Nachdem sich jedoch in der Türkei die Stahlinlandsnachfrage und dann auch die Nachfrage aus Drittländern erfreulich gut entwickelte, aber gleichzeitig das Schrottangebot in den Beschaffungszentren begrenzt war, mussten die türkischen Käufer ihre Preise so weit erhöhen, dass die Exporteure mit ihren Einkaufspreisen gegenüber den inländischen Schrottverbrauchern konkurrenzfähig wurden. Mit leichten, aber steten Preisanpassungen von in der Summe etwa 20 US-Dollar pro Tonne gelang es den türkischen Käufern, die Lieferbereitschaft der potenziellen Anbieter zu steigern. Bei Redaktionsschluss hatte sich der Preis bei rund 280 US-Dollar pro Tonne CFR Türkei für die Standardsorte HMS 1/2 (80:20) stabilisiert. Diese Preisentwicklung seit der 6. Kalenderwoche und der im Vergleich zum Dollar schwache Euro ermöglichten es europäischen Exporteuren, einige Verkäufe mit türkischen Verbrauchern zur Lieferung im März abzuschließen. Völlig unklar sind bis jetzt die wirtschaftlichen Folgen des CO-VID-19 und der damit verbundene Umgang der chinesischen Behörden. Die massive Unterbrechung von Lieferketten wird auch in und für die europäische Wirtschaft Konsequenzen haben.

Schlussbemerkungen

Marktinsider bezeichneten die Situation im Februar als verworren. Die kaum nachzuvollziehende Preispolitik einiger Verbraucher führte zu einer starken Verunsicherung des Zulieferhandels hinsichtlich des richtigen Verkaufszeitpunktes seiner Mengen. Ein falsch gewählter Zeitpunkt konnte durchaus einen Unterschied von rund 15 Euro pro Tonne ausmachen. Unterschiedlich fallen die Einschätzungen für den kommenden Monat aus. Mit einem höheren Verbrauch als im Berichtsmonat wird gerechnet, und die Optimisten halten ein höheres Preisniveau als im Januar für möglich. Die meisten Marktteilnehmer erwarten eine moderate Preiserhöhung, mit der die aufgetretenen Ungleichgewichte abgebaut werden können.

Redaktionsschluss 20.02.2020, BG-J/bvse (Alle Angaben/Zahlen ohne Gewähr)

(EU-Recycling 03/2020, Seite 38, Foto: Diana Betz)

[2]

[2]Anzeige