Die Aufschläge im Berichtsmonat Januar reichten von 70 bis 100 Euro pro Tonne je nach Verbraucher, Sorte und Zeitpunkt des Vertragsabschlusses.

Wie schon im Vormonat war das Preisbild wegen einer unterschiedlichen Preisgestellung für die einzelnen Lieferanten wenig transparent. Bezogen auf die beiden Monate Dezember 2020 und Januar 2021, stiegen die Preise um rund 120 bis 135 Euro pro Tonne. Die Verhandlungen begannen ab dem 4. Januar bemerkenswert turbulent, da die Stahlwerke Sorge hatten, nicht bedarfsgerecht beliefert zu werden. Gründe dafür waren ihre Preispolitik in den Vormonaten, ihre steigende Kapazitätsauslastung und die zeitgleich enormen Bestellmengen der türkischen Schrottverbraucher, die dadurch den europäischen Schrottmarkt seit Oktober preis- und mengenmäßig dominierten. Dennoch hatten die deutschen Stahlwerke im Oktober zu unveränderten Preisen eingekauft, boten im November Preiserhöhungen von 5 bis 10 Euro pro Tonne an, und die Einkaufspreise im Dezember stiegen um 30 bis 45 Euro pro Tonne. Dagegen erhöhten die türkischen Verbraucher ihre Einkaufpreise im Zeitraum November bis Dezember als Folge ihres anhaltend starken Bedarfs zum Beispiel für die Sorte HMS 1/2 (80-20) FOB Rotterdam um insgesamt rund 178 US-Dollar pro Tonne, während die Schrottexporteure ihrerseits die Preise frei Tiefseelager schrittweise um insgesamt durchschnittlich 125 Euro pro Tonne steigerten. Die Schere zwischen Inlandspreisniveau und Exportmarkt war damit recht groß geworden, und die Verbraucher in ganz Europa sahen keine andere Möglichkeit als ihren steigenden Bedarf für Januar mit dem oben genannten Preissprung abzusichern. Dadurch erreichten die Schrottpreise ein ähnlich hohes Niveau wie zuletzt 2011, wobei es in den vergangenen 10 Jahren keinen solchen Preissprung gegeben hat. In der Folge bot der Schrotthandel den Verbrauchern alle möglichen vorhandenen oder nicht vorhandenen Schrottmengen an und suggerierte so ein hohes verfügbares Schrottangebot, wobei laut Schätzungen des Handels maximal 50 Prozent der verkauften Mengen physisch vorhanden gewesen sein dürften. Viele Händler erwähnten einen rückläufigen Schrotteingang, denn coronabedingt und in Verbindung mit dem erneuten Lockdown läuft die Industrieproduktion längst noch nicht wie gewünscht; auch der Altschrotteingang hat sich trotz der historisch hohen Preise nicht wie erwartet entwickelt.

Ab der zweiten Kalenderwoche 2021 verschlechterte sich die Position der türkischen Werke im internationalen Fertigstahlmarkt, was sie zu Preisreduzierungen veranlasste, um die Marktanteile sichern zu können. Wie in solchen Fällen üblich, zogen sie sich vom Schrottmarkt zurück und senkten bis zum Redaktionsschluss ihre theoretischen Angebotspreise um rund 35 US-Dollar pro Tonne. Als klar war, dass die türkischen Werke ihre Preisoffensive vorerst beendet hatten, begannen die europäischen Werke, die noch Mengen kaufen wollten, Preisspitzen abzubauen. Die Verbraucher, die ihre Monatsverhandlungen noch nicht abgeschlossen hatten, senkten ihre Einkaufspreise um 20 bis 30 Euro pro Tonne gegenüber den vom Monatsanfang gezahlten Preisen.

[1]

[1]Quelle: SteelData, Tabelle: bvse

Nachbarländer

Erneut zogen sich die Verhandlungen mit einigen italienischen Verbrauchern länger hin als erwartet. Je nach Werk und Sorte sowie Basis im Vormonat einigte man sich auf Preiserhöhungen im Rahmen von 70 bis 100 Euro pro Tonne. Die Werke, die ihre Kontrakte später im Monat abschlossen, konnten den Schrott zu Preisen am unteren Ende der Preisspanne kaufen. Mit der Nachfrage waren die Lieferanten zufrieden. Bei einem erstaunlich hohen Bedarf gewährten französische Nachfrager je nach Basis im Vormonat Aufschläge von 65 bis 95 Euro pro Tonne. Das Preisniveau lag zum Teil über dem in Deutschland. Bei guter Nachfrage erhöhte der Verbraucher in Luxemburg seine Einkaufspreise je nach Sorte um 80 bis 100 Euro pro Tonne. Eine neue Einkaufsvariante bildete die Umstellung der Frachtkostenberechnung von einem bisher gültigen pauschalen Betrag auf die tatsächlichen Frachten, was insbesondere die Erzielungspreise für die Schrottanbieter aus weiter entfernten Regionen belastete. In Tschechien erhöhten die Stahlwerke ihre Einkaufspreise gegenüber dem Vormonat um 65 Euro pro Tonne und in Polen je nach Abnehmer um 65 bis 75 Euro pro Tonne. Aus Marktkreisen verlautete, dass die Lieferbereitschaft in Richtung Deutschland hoch gewesen sei. In Österreich waren sich die Abnehmer einig und zahlten für Neuschrott 65 Euro mehr pro Tonne und für Altschrott 60 Euro pro Tonne. Die Stahlhersteller in der Schweiz passten sich bei hohem Bedarf den deutschen Preisen an. Die Nachfrage der Stahlwerke und Gießereien im Vereinigten Königreich war ebenfalls gut. Die anfänglich gezahlten Aufpreise von rund 30 Pfund pro Tonne wurden schnell auf bis zu 55 Pfund pro Tonne erhöht. Die Preiserhöhungen der Gießereien lagen bei 40 bis 60 Pfund pro Tonne. Ein rückläufiger Preistrend durch die Entwicklung in der Türkei war auch auf der Insel ab Mitte Januar deutlich zu spüren.

Gießereien

Die Auslastung der Gießereien hat sich zum Teil erfreulich erholt. Durch die hochlaufende Automobilindustrie waren die Hersteller zumindest für das erste Quartal 2021 optimistisch. Bei Gießereien, die an keinen Preisindex gebunden sind, lagen die Preisvorstellungen zwischen Abnehmern und Lieferanten weit auseinander und reichten von 35 bis 90 Euro pro Tonne. Die meisten Gießereien betrachten den Preissprung mit großer Sorge, wenngleich die Roheisenpreise ebenfalls deutlich gestiegen sind. Die Erlössituation ist bei vielen Gießereien unerfreulich, da ihre Abnehmer bei den Bestellungen ausschließlich die eigenen Kostenvorteile im Blick haben. Weniger schön ist es, wenn dieses Verhalten auf die Schrottlieferanten ausgedehnt wird, deren Margen bekanntlich weit entfernt von dem sind, was beispielsweise die Automobilindustrie für noch akzeptabel hält.

Türkisches Einkaufsverhalten

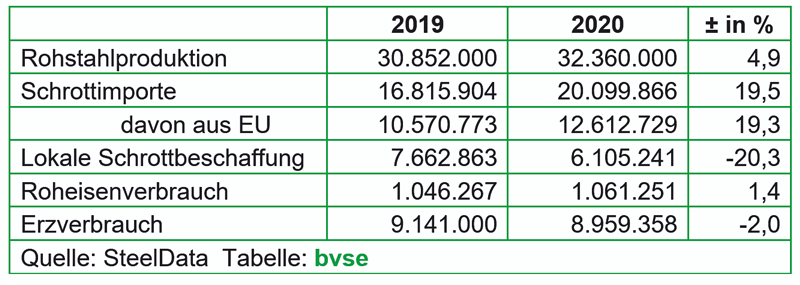

Die Tabelle zeigt, warum das Einkaufsverhalten der türkischen Werke die Preise auf das Niveau von 485 US-Dollar pro Tonne CFR Türkei für die Sorte HMS 1/2 (80:20) getrieben hat. Die türkische Stahlindustrie hatte sich schneller von den Folgen der Pandemie erholt als die europäische. Der Rückgang um rund 20 Prozent bei der lokalen Schrottbeschaffung zeigt jedoch, dass die inländische Wirtschaft ebenfalls von der Pandemie stark betroffen war. Die Schrottmengen zeigen, dass die Werke im vergangenen Jahr sehr schrottlastig produziert haben. Allerdings liegen bisher nur die Daten bis einschließlich November vor. Hauptlieferant für den benötigten Rohstoff waren die Anbieter aus der EU, die ihren Lieferumfang um knapp 20 Prozent gegenüber dem Vorjahr steigern konnten. Erste Schätzungen des bvse zeigen, dass sich daran im Dezember 2020 nichts geändert hat. Im ersten Halbjahr importierte die Türkei 6,0 Millionen Tonnen Schrott und von Juli bis November 6,6 Millionen Tonnen aus der EU. Auf den seit Juli verstärkt einsetzenden Schrottabfluss erfolgten seitens der europäischen Schrottverbraucher, wie oben bereits erwähnt, keine zeitnahen Reaktionen.

Aussichten

Wie die Wirtschaftsvereinigung Stahl meldete, wurden im vergangenen Jahr mit 35,7 Millionen Tonnen gut 10 Prozent weniger Rohstahl als 2019 hergestellt. Eine gewisse Erholung hat eingesetzt, denn mit 9,9 Millionen Tonnen Rohstahl wurde im vierten Quartal 2020 die höchste Quartalsmenge des vergangenen Jahres produziert. Die Hoffnung bleibt, dass sich trotz des erneuten Lockdowns die Konjunktur weiter erholt. Fast alle Elektrostahlwerke werden im kommenden Monat normale Mengen produzieren, die Produktion der integrierten Werke steigt ebenfalls, und die Stahlnachfrage ist gut. Die Schrottbeschaffung der inländischen Verbraucher wird mit den auszuliefernden und bereits verkauften Exportmengen konkurrieren. Dennoch werden aufgrund der internationalen Entwicklung und den sich im dritten Quartal des laufenden Monats abzeichnenden Preisreduzierungen der Abnehmer für Februar Preisabschläge erwartet. Einen Preisverfall sieht jedoch niemand, eher eine Preisdelle beziehungsweise Preiskorrektur, zumal die Neustahlpreise stärker gestiegen sind als die Schrottpreise und ein Einbrechen der Stahlnachfrage nicht in Sicht ist.

Sorgen bereiten die Lieferengpässe wegen fehlender Halbleiter-Chips der Automobilindustrie. Erste Stillstände und reduzierte Schichten sind die Folge. Die Lieferkette, zu denen die Stahl- und Gießereiindustrie gehört, dürfte die Auswirkungen zeitversetzt ebenfalls zu spüren bekommen. Wann diese Engpässe überwunden sein werden, ist unklar. In der Tagespresse hieß es, die Automobilindustrie sei bemüht, so schnell wie möglich Abhilfe zu schaffen. Weltweit hatten die Autohersteller wegen der eingebrochenen Nachfrage im vergangenen Jahr den Zukauf von elektronischen Chips bei den relevanten Herstellern in China reduziert. Diese fanden schnell alternative Abnehmer und stehen daher als Anbieter nicht im für die Automobilindustrie erforderlichen Umfang zur Verfügung. Das System der just in time-Bestellungen zeigt nun allen Beteiligten die damit verbundenen Schwächen deutlich auf. Einmal verlorene Anbieter können nicht immer nur dann liefern, wenn es den Abnehmern passt. Dies gilt im gleichen Maße für alle produzierenden Unternehmen. Wann Angebot und Nachfrage im Gleichgewicht sein werden, vermag wegen der zahlreichen externen Störungen niemand zu sagen. Bis dahin werden die Preise das Zünglein an der Waage bleiben.

Redaktionsschluss 22.01.2021, BG-J/bvse

(Erschienen im EU-Recycling Magazin 02/2021, Seite 34, Foto: O. Kürth)

[2]

[2]Anzeige