Im Berichtsmonat September deckten die meisten Stahlwerke ihren Schrottbedarf zu weitgehend unveränderten Preisen ein. Die von Teilen des Handels erwartete Preiserhöhung blieb aus, genauso wie der angestrebte Preisrückgang der Verbraucher. Bei wenigen Abschlüssen mit geringen Mengen konnte noch zu Beginn des Monats eine leichte Preiserhöhung von €5 bis €15 pro Tonne erzielt werden, bei den nachfolgenden Abschlüssen blieben die Preise weitgehend unverändert. Bei Verträgen, die zu einem späteren Zeitpunkt im Monat abgeschlossenen wurden, konnten die Verbraucher leichte Abschläge durchsetzen.

Das stabile Preisniveau resultierte aus dem Zusammentreffen einer reduzierten Nachfrage mit geringeren Angebotsmengen. Die exorbitant gestiegenen Energiekosten haben vor allem die Elektrostahlwerke zu Produktionsdrosselungen in unterschiedlichem Umfang veranlasst, was einen entsprechend unterschiedlichen aber insgesamt verringerten Schrottbedarf der Werke zur Folge hatte. Der Handel klagte über ein niedriges Altschrottaufkommen und hatte zum Teil Mühe, ausreichend Vormaterial für die Aggregate zu beschaffen. Karossenschrott war nach wie vor Mangelware. Die im September verminderte Nachfrage für kontinuierlich anfallende Neuschrottsorten führte zu einem gewissen Überhang, da die Verbraucher sich bei der Zusammenstellung ihres Sortenmixes für die Schmelze eher der günstigeren Schrottsorten bedienten.

Schrotthandel und Logistik passten auch im September nicht gut zusammen. Die Binnenschifffahrt erlebte zwar zur Monatsmitte eine kurze Periode der Entspannung, aber die Pegelstände erreichten kein normales Niveau und sanken schnell wieder. Nach wie vor sind Kleinwasserzuschläge fällig. Die Bevorzugung der Schiffe für den Kohletransport von Rotterdam zu den Kohlekraftwerken führt nicht nur dazu, dass die Verlader von Schrott kaum noch Frachtraum auf den Binnenflüssen bekommen, auch die Frachtkosten sind auf das zwei- bis dreifache angestiegen. Bei den Bahntransporten hat sich die Lage im Süden und Südwesten dagegen entspannt. Waggons könnten bestellt werden, aber durch die gedrosselte Produktion der Werke mangelt es an Bestellungen der Abnehmer. Im Westen führt die Bevorzugung der Kohletransporte über die Bahn zum gegenteiligen Effekt. Vereinzelt scheint sich die Situation bei den Spediteuren zu entspannen. Man wird sehen, ob das nicht doch Vorboten einer sich weiter verschärfenden Marktlage sind.

Die Schrottnachfrage der Stahlwerke in Ostdeutschland lag auf einem normalen Niveau. Früh abgeschlossene Verträge wiesen unveränderte Preise oder ein leichtes Plus auf. Für Abschlüsse in der zweiten Monatshälfte lagen die Preisabschläge bei bis zu €20 pro Tonne. Der Verbraucher im Norden hatte die Produktion stark zurückgefahren und der Bedarf hat schätzungsweise bei einem Drittel der sonst üblichen Mengen gelegen, die er zu unveränderten Preisen eindecken konnte. Im Nordwesten war der Zukaufbedarf der Stahlwerke je nach Auslastung unterschiedlich. Der Zukauf erfolgte zu unveränderten bis leicht rückläufigen Preisen. Vom regional verminderten Einkaufsvolumen konnten die Werke profitieren, auf die der Handel von der Entfernung her noch ausweichen konnte. Reduzierten Bedarf hatten die Werke im Westen, während von den Verbrauchern an der Saar normale Mengen zu unveränderten Preisen bestellt wurden. Im Südwesten und im Süden waren die Verkaufsmöglichkeiten wegen der unterschiedlich hohen Produktionseinschränkungen begrenzt, erschwerend kamen die immer noch sehr geringen Liefermöglichkeiten in Richtung Italien hinzu, was sich in einem niedrigeren Preisniveau als im übrigen Deutschland widerspiegelt. Der Verbraucher im Südwesten hat gegenüber August zurückhaltend und je nach Sorte zu unveränderten bzw. leicht höheren Preisen gekauft. Die Mengenverfügbarkeit ist durch die Probleme beim Transport über den Rhein immer noch eingeschränkt. Die Nachfrage des Verbrauchers im Süden tendierte gegen Null, da er die Produktion im September erheblich eingeschränkt hat und die Mengenversorgung aus der eigenen Gruppe ausreichend war.

Nachbarländer

Die Stahlwerke in Italien schmolzen auch im September Stahl mit stark angezogener Handbremse. Die Energiepreise und die Energieverfügbarkeit bestimmten die Produktion. Beim größten italienischen EAF-Hersteller, der über einen für ihn ungewöhnlich langen Zeitraum von 8 Wochen nicht produziert hat, soll der Ofenbetrieb an einigen Tagen in der Woche wieder angelaufen sein. Laut Informationen aus Handelskreisen soll der Hersteller über sehr hohe Schrottlagermengen verfügen. Durch den insgesamt niedrigen Schrottbedarf der italienischen Werke konnten sich diejenigen, die Schrott gebraucht haben, weitgehend mit günstigen Mengen aus dem Inland eindecken, wodurch bei den Lieferanten aus dem benachbarten Ausland kaum Schrott bestellt wurde. Die Werke in der Schweiz haben ebenfalls die Produktion gedrosselt und konnten sich aus dem Inland mit einem Preisabschlag von CHF5 pro Tonne ausreichend versorgen. Die Verbraucher in Österreich haben bei einem reduzierten Bedarf die Preise unverändert gelassen. In Tschechien boten die Produzenten den Schrotthändlern je nach Werk unveränderte bzw. um €10 pro Tonne reduzierte Preise an. Die Hoffnungen der polnischen Händler auf Preiserhöhungen im September waren genauso schnell verflogen, wie die der deutschen Kollegen. Die Verbraucher deckten ihren reduzierten Bedarf zum Teil zu unveränderten Preisen ein oder konnte Abschläge von bis zu €20 pro Tonne durchsetzen. Dennoch lag das Preisniveau zum Teil höher als das in den für polnische Schrotthändler gut erreichbaren ostdeutschen Werken. Mit einem im Vergleich zum Vormonat nochmals reduzierten Bedarf bot der Verbraucher in Luxemburg Preiserhöhungen für fast alle Sorten von bis zu €5 pro Tonne an. Beim Scherenschrott war ein höheres Plus erzielbar. In Frankreich war die Nachfrage gut und die angebotenen Einkaufspreise bewegten sich bei unverändert bis zu €10 mehr pro Tonne. Für den kommenden Monat kündigten einige Hersteller allerdings Stillstände an. In den Niederlanden kaufte der Verbraucher zu unveränderten Preisen, während die Exporteure ihre Preise frei Tiefseelager im Laufe des Monats um €30 bis €40 pro Tonne reduziert haben.

Gießereien

Übereinstimmend berichtete der befragte Handel von einer immer noch erfreulich hohen Auslastung der meisten Gießereien mit einer entsprechend guten Nachfrage. Sie scheinen immer noch von einem guten Auftragspolster profitieren zu können. Außerdem erholt sich die Automobilproduktion, weil die Probleme mit den Lieferketten zum Teil gelöst wurden. Auch die für die Windkrafthersteller tätigen Gießereien hatten einen hohen Schrottbedarf. Die nicht an einen Index gebundenen Einkaufspreise lagen bei einem leichten Plus gegenüber dem Vormonat; bei bestimmten Schrottsorten konnten bis zu €40 pro Tonne mehr als im August erzielt werden. Dabei handelte sich um gute bzw. niedrig legierte Qualitäten, deren Verfügbarkeit zu wünschen übriglässt. Die Roheisenpreise sind fester geworden. Das meisten Roheisen muss importiert werden und der schwache Euro gegenüber dem US-Dollar verteuert den Rohstoff zusätzlich. Die Energiekostenproblematik macht auch die Kalkulationen der Gießer nahezu unmöglich und stellt die Unternehmen vor wirtschaftliche Herausforderungen, die nicht jeder bewältigen kann oder wird. Der Handel berichtete von verkauften Mengen, die dann plötzlich sistiert wurden.

Tiefseemarkt

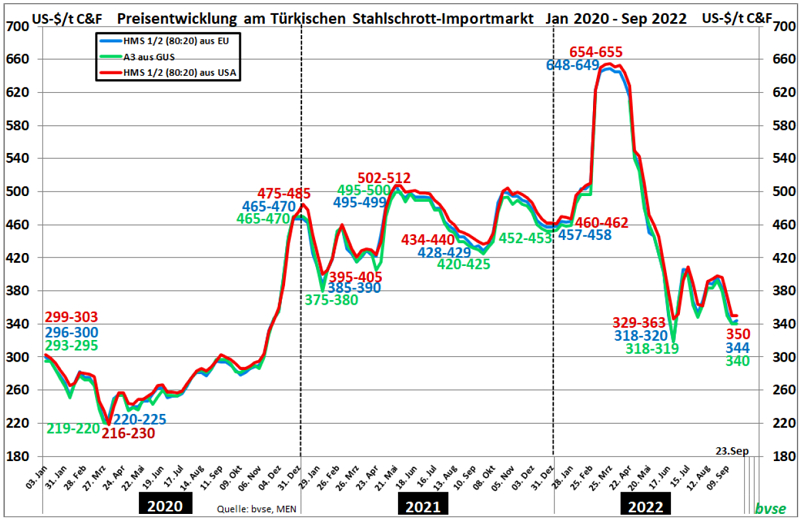

Wie die Grafik zeigt, ist es den türkischen Verbrauchern gelungen, ihre Schrottimportpreise deutlich zu senken. Seit Ende August reduzierten sie die Einkaufspreise um US-$50 bis US-$60 pro Tonne. Mit den letzten Zukäufen in der 38. Kalenderwoche begannen die Preise für Lieferungen im Oktober fester zu werden. Die Exporteure haben dem Druck der türkischen Werke widerstanden, da sie nicht länger bereit waren auf deren Preisforderungen einzugehen. Trotz der reduzierten Stahlproduktion in Europa herrscht kein Überangebot an Schrott. Die logistischen Probleme beim Schiffs- und Straßenverkehr erschweren die kontinuierliche Beschaffung nicht unerheblich. Die Zulieferer haben sich zudem geweigert, die Abschläge zu akzeptieren. Während die türkische Seite mit ihrer üblichen Taktik sich vom Markt zurückzuziehen, um die Preise zu senken, versuchte den Druck zu erhöhen, konnte der Handel jedoch die steigende Nachfrage vom indischen Subkontinent und in Südasien für den laufenden Absatz nutzen. Die türkischen Werke mussten erkennen, dass sie dieses Mal nicht allein preisbestimmend waren.

[1]

[1]Quelle: bvse

Vor allem indische Verbraucher suchten verstärkt in Europa neben Spänen auch andere Schrottsorten zur Lieferung per Container, für die sie höhere Preise als die inländischen und türkischen Werke zahlten. Die Fachpresse meldete zudem Möglichkeiten ganze Schiffsladungen nach Indien verkaufen zu können. Durch die erschwerten Transportbedingungen sowie einem Mangel an Containern konnte bestellte Ware zum Teil allerdings nicht zeitnah geliefert werden. Einschränkend wirkt zudem das schwierige Abnahmeverhalten der indischen Vertragspartner.

Schlussbemerkungen

Die gesamtwirtschaftliche Lage, die im Moment von der Sorge um die Energieversorgung und die Preisentwicklung belastet wird, ist alles andere als rosig. Nach Corona, Lieferkettenunterbrechungen und dem russischen Angriffskrieg in der Ukraine, in dem noch kein Ende abzusehen ist, sind alle Wirtschaftsbeteiligten stark verunsichert. Dies ruft unerwartete Reaktionen hervor und Planungen stehen unter dem Einfluss vieler Unsicherheitsfaktoren, wodurch sie zum Teil unmöglich werden. Alle Marktteilnehmer reagieren zurückhaltend. Inflation und Rezession sind unter den gegebenen Bedingungen mehr als wahrscheinlich. Dennoch verfügen einerseits einige Produzenten einschließlich der Gießereien über ein hohes Auftragspolster, das es abzuarbeiten gilt. Andererseits sind zum Beispiel die Bauaufträge stark rückläufig, weil steigende Zinsen und Rohstoffkosten geplante Projekte unwirtschaftlich machen. Aktuell erwarten die meisten befragten Marktteilnehmer im kommenden Monat unveränderte bis leicht rückläufige Preise, je nach Einkaufsverhalten der Importeure.

Redaktionsschluss 23.09.2022, BG-J/bvse, Foto: Jure Ahtik / fotolia.com