rLDPE-Regranulat: Neuware verliert ihren bisherigen Preisvorteil

Das europäische Marktbild für PE-Materialien zeigt sich seit Ende Februar 2026 deutlich dynamischer. Auslöser sind die eskalierenden geopolitischen Entwicklungen im Nahen Osten, die zu erheblichen Störungen in globalen Rohstoffströmen und Transportketten führen.

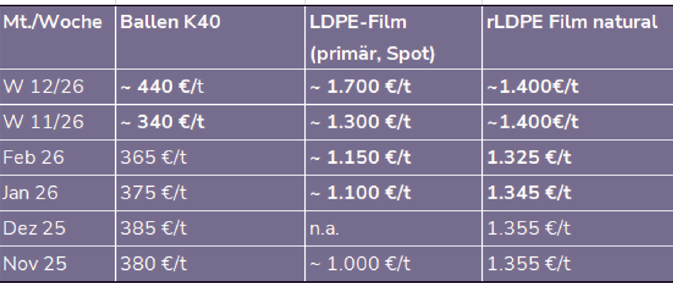

Bereits kurzfristig spiegelt sich dies in stark steigenden Spotpreisen für primäres LDPE wider: Innerhalb weniger Wochen stiegen diese von rund 1.150 Euro pro Tonne im Februar auf bis zu 1.700 Euro pro Tonne in der Kalenderwoche 12 (März 2026). Parallel dazu erhöhten sich auch die Preise für Folienabfälle der Sorte PE-Ballenware (K40), die nach einem zwischenzeitlichen Rückgang wieder Niveaus von über 440 Euro pro Tonne erreichten (vgl. Infobox). Damit kommt es zu einer neuen Ausprägung der Preisabstände, die den relativen Wettbewerbsvorteil von Regranulaten deutlich stärkt. Neuware verliert damit ihren bisherigen Preisvorteil. In der Folge rücken Regranulate verstärkt in den Fokus der Verarbeiter – vorausgesetzt, entsprechende Mengen sind verfügbar. Das zugrunde liegende Szenario (vgl. Liniendiagramm) zeigt, dass sich der Markt aktuell in einem Spannungsfeld zwischen konjunktureller Schwäche und potenziellen Angebotsrisiken bewegt. Während Basisszenarien weiterhin von einem grundsätzlich stabilen Umfeld ausgehen, verdeutlichen die jüngsten Entwicklungen die hohe Sensitivität gegenüber externen Schocks.

Infobox Preisentwicklung Europa: Ende 2025 bis Februar/Anfang März 2026 (Tabelle: Recycario)

Die Preise für Folienabfälle PE-LD steigen unmittelbar exorbitant an. Panikkäufe setzten im März ein, was im Modell zwar preislich nur anteilig, aber bereits spürbar erkennbar ist. Auffällig ist zudem, dass sich aus der Perspektive des Szenarios der Abstand zwischen der blauen Linie K40 und der orangen Linie forecast LDPE-Folie deutlich verringert – insbesondere im Vergleich zum historischen Verlauf zwischen der schwarzen Linie (LDPE-Folie) und der blauen Linie. Großes Thema bleibt die Weitergabe des Kostenanstiegs an Abnehmer. Vor diesem Hintergrund gewinnen flexible, datengetriebene Prognosemodelle, wie sie durch Recycario – powered by prognositica GmbH – erstellt werden, zunehmend an Bedeutung, um kurzfristige Marktveränderungen adäquat abzubilden und fundierte Beschaffungsentscheidungen zu unterstützen.

Regranulate rücken schneller als erwartet in den Fokus

Eine aktuelle Blitzumfrage des Gesamtverbands Kunststoffverarbeitende Industrie (GKV) unterstreicht diese Entwicklung. Im Zuge stark gestiegener Feedstockkosten berichten zahlreiche Mitgliedsunternehmen von Force-Majeure-Erklärungen ihrer Primärgranulat-Lieferanten. Die Lieferanten nutzten dies im Grunde als Vorwand, um ihre plötzlich gestiegenen Kosten zu rechtfertigen. Laut GKV haben 39 Prozent der befragten Unternehmen Preisforderungen zurückgewiesen, 28 Prozent fordern detaillierte Nachweise, und 37 Prozent prüfen aktiv die Substitution durch alternative Materialien oder Lieferanten. Hierzu zählen auch Regranulate.

Rohölpreisschock und petrochemische Kostenstruktur

Erstmals wurde im aktuellen Forecast-Modell „Recycario scenario comparison“ (vgl. Liniendiagramm) auch der Rohölpreis als Einflussfaktor berücksichtigt. Für das zweite Quartal wird ein Brent-Preisniveau von rund 90 US-Dollar pro Barrel angenommen, mit erwarteter Abschwächung im weiteren Jahresverlauf.

Die linksseitige Skala gilt für die Werte des Preisverlaufs von rLDPE historisch (value LDPE actuals – schwarze Linie) sowie prognostisch (forecast Custom – orange Linie). Die weiteren Linien stellen reine Verlaufskurven dar und beziehen sich nicht auf die linksseitige Skala: Purple (violett) – value Rohölpreis Brent, Blau – value K40 (Ballenware) und Grün – value Business confidential index BCI (Grafik/Quelle: Recycario)

Die Wirkung erfolgt entlang der petrochemischen Wertschöpfungskette: Steigende Naphtha- und Ethylenpreise erhöhen die Produktionskosten für Primärpolymere und verändern die Preisrelation zu Regranulaten. Bei der Bewertungslogik des Eskalationsmodells wird der Rohölpreis als eigenständiger Key Performance Indikator (KPI) bewusst moderat gewichtet (zehn Prozent), da seine Wirkung zeitverzögert und indirekt erfolgt. Stärkere Einflüsse gehen beispielsweise von der Verfügbarkeit von Primärpolymeren und Feedstockkosten (Ballenwaren K40) aus.

Auf dieser Basis wurde ein Escalation Score für den Rohöl-KPI berechnet, der deutlich unter den potenziellen Marktverwerfungen liegt, wie sie durch direkte Angebotsengpässe bei Primärpolymeren entstehen können. Dennoch bleibt der Rohölpreis ein relevanter Verstärkungsfaktor. Der Effekt auf Regranulate ist hingegen indirekter, so die abschließende Einordnung von Recycario zur Wirkungsweise des Modells auf den europäischen Regranulatmarkt.

Transaktionsdaten belegen dynamischen Nachfrageschub

Ein Nachfrageschub für Regranulate – wie er im Votum der in Deutschland ansässigen kunststoffverarbeitenden Unternehmen im Rahmen der GKV-Umfrage in beachtlichem Ausmaß dokumentiert wurde – lässt sich bei genauerem Hinsehen bereits in signifikanten Handelsvolumina erkennen. Ein zentraler Indikator für die aktuelle Marktliquidität ist die Aktivität auf europäischen Online-Handels- und Transaktionsportalen. Auf einem einzelnen beobachteten Marktplatz wurden im Januar rund 1.300 Tonnen und im Februar etwa 1.500 Tonnen rLDPE-Material angeboten beziehungsweise gehandelt – überwiegend in leicht dunkleren Qualitäten.

Im Vergleich dazu zeigt sich für die ersten beiden Märzwochen – also unmittelbar nach der Eskalation im Nahen Osten – eine markante Verschiebung: Im selben Marktplatz wurden erneut rund 1.500 Tonnen rLDPE gehandelt, diesmal jedoch überwiegend in hellen beziehungsweise weißen Qualitäten. Für dunklere Qualitäten wurden hingegen nur noch rund 900 Tonnen Transaktionen registriert. Aus Sicht von Recycario ist dies ein deutlicher Beleg dafür, dass die Substitution von transparentem LDPE aus Primärproduktion durch rLDPE sehr schnell eingesetzt hat. Innerhalb von lediglich zwei Märzwochen wurden nahezu 2.500 Tonnen rLDPE gehandelt – ein Volumen, das die kumulierten Mengen der ersten beiden Monate des Jahres 2026 nahezu erreicht, jedoch bei gleichzeitig höherwertigen Qualitäten. Bemerkenswert ist zudem, dass das Angebot überwiegend aus europäischen Recyclingquellen stammte.

Ressourcenverfügbarkeit im Blickpunkt

Was aktuell kurzfristig noch durch vorhandene Lagerbestände der Recycler abgefedert werden konnte, muss im weiteren Verlauf zunehmend unter dem Aspekt der Ressourcenverfügbarkeit betrachtet werden. Diese bleibt durch anhaltend hohe Exportaktivitäten von Kunststoffabfällen aus Europa strukturell eingeschränkt. Vor dem Hintergrund der beschriebenen raschen Lagerbestandsabschmelzung könnte dies die Verfügbarkeit von Inputmaterial, wie beispielsweise K40-Ballenwaren für die Regranulatherstellung spürbar beeinträchtigen.

Laut Daten des Basel Action Network (BAN, Stand August 2025) wurden in den ersten acht Monaten 2025 monatlich mehr als 120.000 Tonnen Kunststoffabfälle aus der EU exportiert. Für Großbritannien weisen die Dezemberdaten ein Exportvolumen von rund 61.000 Tonnen aus. Diese Abflüsse könnten die Verfügbarkeit von Ballenware (K40) – als zentralem Inputmaterial für rLDPE – weiter verknappen und damit im weiteren Jahresverlauf zusätzlichen Kostendruck auf Regranulate ausüben.

Quelle/Autor: Recycario, Peter Jetzer (Institutsleiter), recycario.com

(Erschienen im EU-Recycling Magazin 05/2026, Seite 14, Foto: MSV, KI-generiert)