Schrottmarktrückblick 2017

Mit dem Verlauf des vergangenen Jahres konnte die Schrottwirtschaft im Großen und Ganzen zufrieden sein.

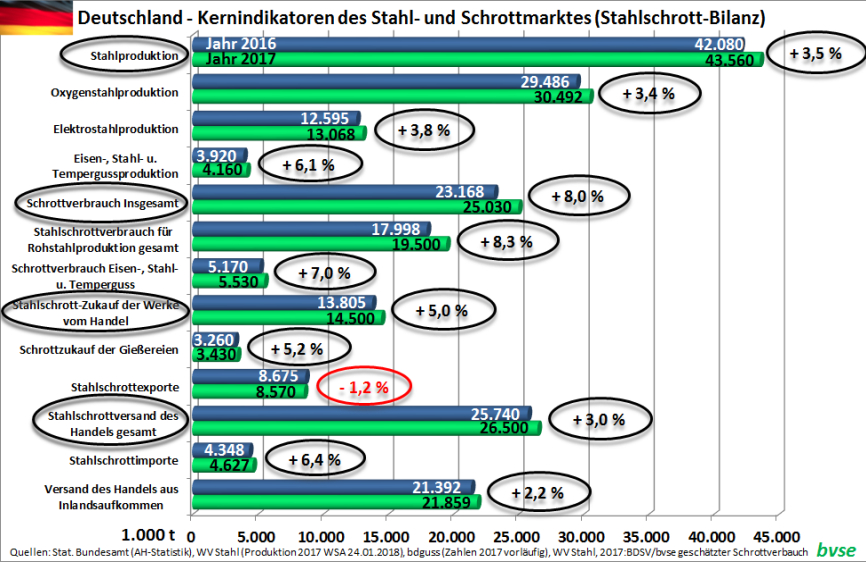

Im vergangenen Jahr erzeugten deutsche Stahlwerke nach Angaben der Weltstahlvereinigung (WSA) 43,6 Mio. Tonnen Rohstahl und erhöhten damit den Ausstoß gegenüber 2016 um 3,5 Prozent. Seit September 2017 wird die Ausbringung der deutschen Stahlwerke nur noch geschätzt, sodass die Recyclingverbände in Ermangelung verlässlicher Quellen den Schrottverbrauch der Stahlwerke sowie deren Zukauf vom Handel ebenfalls in dieser Form angeben. Insgesamt sind die Produktions- und Verbrauchszahlen durch die gesamtwirtschaftliche Entwicklung und unter Berücksichtigung der Außenhandelsbewegungen mit einem Rückgang der Exporte um 1,2 Prozent bzw. rund 100.000 Tonnen und einer Zunahme der Importe um 6,4 Prozent bzw. rund 280.000 Tonnen jedoch plausibel.

Grafik: bvse

Wegen der erhöhten Produktion konnte die deutsche Schrottwirtschaft ihre Lieferleistung sowohl an die Stahlwerke als auch die Gießereien in 2017 gegenüber 2016 steigern. Dies lag zum einen an den im Vergleich zu den anderen stahlerzeugenden Rohstoffen und den Fertigstahlpreisen günstigen Schrottpreisen und zum anderen an der konjunkturell bedingt guten Schrottverfügbarkeit. Altschrottzulauf und Neuschrottaufkommen waren deutlich stärker als im Vorjahr. Insgesamt schätzt der bvse, dass die deutsche Schrottwirtschaft den Verbrauchern aus dem Inlandsaufkommen rund 22 Mio. Tonnen zur Verfügung gestellt hat. Die Kernindikatoren der deutschen Schrottbilanz verdeutlicht die Grafik.

Zufrieden zeigte sich der Handel mit dem letztjährigen Gießereigeschäft. Der Schrottverbrauch der Eisen-, Stahl- und Tempergießereien ist um 7 Prozent auf 5,5 Mio. Tonnen gestiegen, wobei die Verbraucher den Zukauf vom Handel um 5,2 Prozent bzw. 170.000 Tonnen auf 3,4 Mio. Tonnen erhöhten. Die Gießereien konnten von dem erfreulichen dreiprozentigen Wachstum im Maschinen- und Anlagenbau sowie der hohen Auslastung der Autobauer profitieren. Beide Bereiche machen zusammen 80 Prozent der Gussproduktion in Deutschland aus. Der deutsche Landmaschinenbau zeigte das zweite Jahr in Folge ebenfalls eine positive Entwicklung, sodass die Schrottnachfrage der Gießereien seit dem Frühjahr des vergangenen Jahres kontinuierlich lebhafter wurde. Bei der Versorgung mit bestimmten Schrottsorten kam es vereinzelt zu Engpässen, zumal der erhöhte Schrottbedarf der Stahlwerke sowie deren Preisgestaltung (vgl. Grafik 2) dafür sorgten, dass eigentlich für Gießereien vorgesehene Schrotte aus Kostengründen bevorzugt an Stahlwerke geliefert wurden.

Preisentwicklung 2017

Grafik: bvse

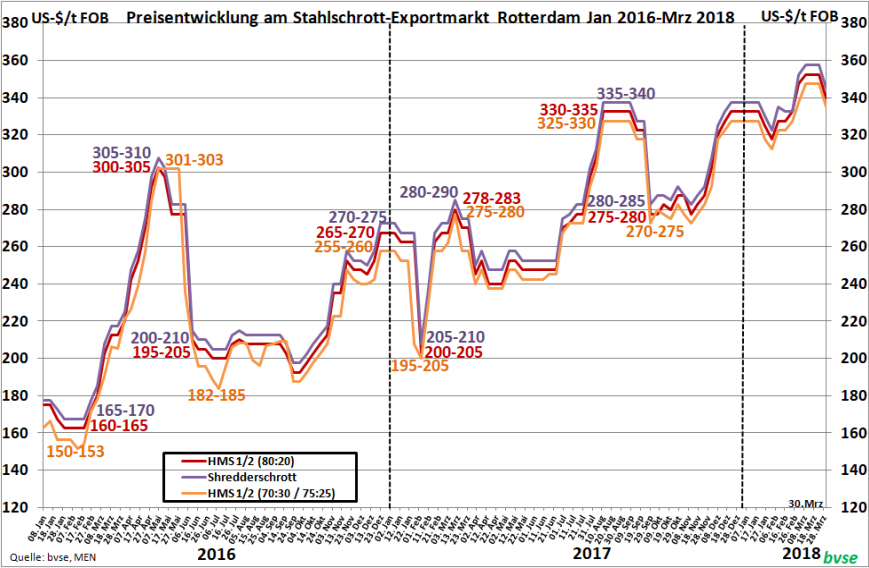

Trotz einiger Aufs und Abs war der Preistrend 2017 positiv. Das Niveau ausgewählter Sorten ist vom Jahresanfang bis zum Jahresende 2017 um 32,5 bis 35 Prozent gestiegen (vgl. Grafik 2). Getragen wurde die Entwicklung von der starken Nachfrage der inländischen und der angrenzenden europäischen Werke sowie der türkischen Nachfrage im EU-Raum. Das niedrigste durchschnittliche Monatspreisniveau musste der Handel im Februar akzeptieren und erlebte das höchste im Dezember. Die deutlichste Preiserhöhung gab es für die Sorte E1 von Juli auf August mit durchschnittlich € 25 pro Tonne, während der Preis von September auf Oktober mit durchschnittlich € 22,50 pro Tonne den stärksten Rückgang aufwies. Zum Teil wich die Erwartungshaltung am Anfang des Monats von der tatsächlichen Entwicklung im laufenden Monat ab, weil vor allem die geschickte Einkaufspolitik der türkischen Verbraucher immer wieder unvorhersehbare Entwicklungen auslöste. Da der europäische Schrott an der türkischen Schrottimportmenge einen Anteil von über 60 Prozent hat, ist das türkische Einkaufsverhalten ein gewichtiger Einflussfaktor für die Schrottpreisbildung in Deutschland und der EU.

Das erste Quartal 2017 zeigte einen typischen Verlauf. Eine deutliche Preiserhöhung im Januar führte zu einer erhöhten Lieferbereitschaft, die sich durch den zunehmenden Nachfragedruck der türkischen Marktteilnehmer verstärkte. Letzteren gelang es, den Einkaufspreis Ende Januar innerhalb von einer Woche um US-$ 60 pro Tonne zu senken. Die deutschen Werke nutzten im Februar das hohe Schrottangebot im Inland und den Exportpreisrückgang zu Preisreduzierungen von durchschnittlich € 22,50 pro Tonne. Der Handel reagierte mit Verkaufszurückhaltung. Wegen der zunehmend verbesserten Auftragslage boten die Verbraucher aus Angst vor Unterversorgung im März durchschnittlich € 20 mehr pro Tonne. Die türkischen Nachfrager sahen sich durch ihren steigenden Bedarf veranlasst, ihre Einkaufspreise von Anfang Februar bis Mitte März schrittweise um US-$ 80 pro Tonne zu erhöhen (vgl. Grafik 3).

Grafik: bvse

Von April bis Juni senkten die deutschen Stahlwerke Monat für Monat ihre Einkaufspreise um insgesamt knapp € 30 pro Tonne, und das obwohl die Nachfrage nach Schrott mit der ansteigenden Auslastung der Werke deutlich höher war als im Vorjahr. Laut Angaben der WV-Stahl lag die EAF-Produktion im ersten Halbjahr 2017 um etwa 1,3 Mio. Tonnen über der entsprechenden Produktion im Vorjahr. Dennoch blieb der Schrottmarkt im ersten Halbjahr ein Käufermarkt. Bereits im Frühjahr zeigte sich der positive Einfluss des staatlich gelenkten Kapazitätsabbaus in der chinesischen Stahlindustrie auf den internationalen Stahlmarkt. So wurde bspw. der Betrieb veralteter und zum Teil illegal betriebener Induktionsöfen mit einer Jahreskapazität von rund 40 Mio. Tonnen verboten. Das tatsächliche Ausmaß der Produktionskürzungen ist letztendlich unklar. Festzuhalten bleibt, dass sich die chinesischen Hersteller während des vergangenen Jahres bei steigenden Preisen verstärkt auf die Versorgung im Inland konzentrierten. Die europäische Antidumpingpolitik gegenüber chinesischem Stahl ermöglichte es, den europäischen Flach- und Langstahlherstellern mangels Konkurrenz ihre Margen durch höhere Preise zu verbessern, die von einer zunehmend verbesserten Auslastung der Werke unterstützt wurden.

Ab Juli wandelte sich der Schrottmarkt vom Käufer- zum Verkäufermarkt. Der Handel beschrieb das Marktgeschehen als ungewöhnlich, da statt der saisonal üblichen Preis- und Nachfragereduzierung eine gegenteilige Entwicklung einsetzte. Die inländischen Werke begannen, höhere Mengen nachzufragen und Aufpreise für bessere Schrottqualitäten zu bezahlen, während die Altschrottbewertung schwächer ausfiel, wie an Grafik 2 ablesbar. Gleichzeitig erhöhten die türkischen Verbraucher ihre Nachfrage nach Qualitätsschrotten, was am Zukauf der Shredderschrottmenge des vergangenen Jahres ablesbar ist. Nach Angaben von steeldata steigerten türkische Werke ihren Shredderschrottzukauf im Vergleich der Jahre 2016 zu 2017 um 64 Prozent bzw. fast 850.000 Tonnen.

Im August war klar, dass der spürbare Aufwärtstrend nachfrageseitig gestützt war. So gelang es den türkischen Marktteilnehmern nicht länger, ihre Mengen günstig einzukaufen, und mit jeder in Europa gekauften Ladung bewegte sich der Preis etwas nach oben. Die südeuropäischen Werke erhielten endlich die langerwarteten Lizenzen aus Algerien, sodass auch dort der Schrottbedarf während der Urlaubszeit zunahm. Von Juli bis September lag der Preissprung bei durchschnittlich bis zu € 42 pro Tonne. Dennoch blieben die Schrottpreiserhöhungen trotz des hohen Bedarfs relativ moderat, und im Oktober senkten die Werke sogar ihre Preise um die oben erwähnten rund € 25 pro Tonne. Dies war zum großen Teil auf die geschickten Manöver türkischer Schrotteinkäufer zurückzuführen, die es immer wieder verstanden haben, durch verdeckte Zukäufe und unter Nutzung der jeweils günstigsten Anbieter in ihren verschiedenen Schrottbeschaffungsregionen ihre Preisvorstellungen durchzusetzen. Im Nachhinein betrachtet, löste die Preissenkung im Oktober nach Ansicht des Handels jedoch lediglich eine verminderte Versandleistung und höhere Preisausschläge wegen des unvermindert hohen Bedarfs der Verbraucher in den Folgemonaten aus.

Ein Nadelöhr war während des gesamten Jahres die Logistik. Zu hohe oder zu niedrige Wasserstände behinderten die Binnenschifffahrt fast das gesamte Jahr. Seit Jahren bekannte Waggonmangelverwaltung der DB Cargo schlug voll auf den Schienentransport durch, wobei die wochenlange Trassensperrung bei Raststatt die Not noch verstärkte. Die Straßentransportlogistik konnte mit dem Wirtschaftswachstum ebenfalls nicht mithalten. Für einen Ausgleich des Mangels auf der Schiene und den Wasserstraßen reichten die Kapazitäten nicht aus. Fahrermangel und marode bzw. im Sanierungsmodus befindliche Nah- und Fernstraßen bereiteten den Versendern wenig Freude. Kurz, das vergangene Jahr hielt für alle Marktbeteiligten viele unerfreuliche logistische Herausforderungen bereit, was sich zum Jahresende in flächendeckenden Erhöhungen der Transportraten widerspiegelte.

Außenhandel / Einfuhren

Tabelle: bvse

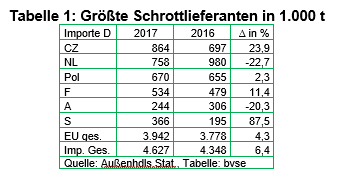

Nach den für 2017 vorläufigen Zahlen des Statistischen Bundesamtes lagen die deutschen Schrottimporte bei 4,6 Mio. Tonnen gegenüber den für 2016 endgültigen Zahlen von 4,3 Mio. Tonnen. Aus der EU importierten deutsche Verbraucher im vergangenen Jahr 3,9 Mio. Tonnen gegenüber 3,8 Mio. Tonnen in 2016. Die Lieferungen aus den Ländern der EU hatten einen Anteil an den Gesamtlieferungen von 85,1 Prozent.

2016 stammten die größten Mengen aus den Niederlanden, die 2017 deutlich gesunken sind, was vermutlich den guten Exportmöglichkeiten in Drittländer geschuldet sein dürfte. Der Lieferumfang polnischer Schrottanbieter ist weitgehend stabil geblieben, während die tschechischen Händler ihre Mengen um fast 24 Prozent steigern konnten. Laut den vorläufigen Zahlen konnten norwegische Lieferanten als wichtigste Drittlandanbieter ihre Exporte in die Bundesrepublik um rund 90.000 Tonnen erhöhen und die Schweiz um etwa 45.000 Tonnen.

Außenhandel / Ausfuhren

Tabelle: bvse

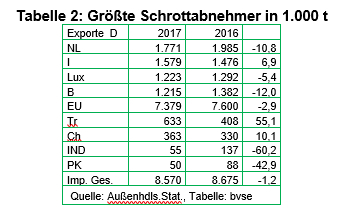

Auf der Exportseite gab es laut den vorläufigen Zahlen für 2017 einen Rückgang der Mengen um knapp 2 Prozent von 8,7 Mio. Tonnen auf 8,6 Mio. Tonnen. Insbesondere wurden im vergangenen Jahr knapp 300.000 Tonnen weniger in die EU(28) geliefert als 2016. Wichtigste Abnehmer deutscher Schrotte waren 2017 unangefochten die Niederlande, obwohl die Ausfuhrmenge im Jahresvergleich um knapp 11 Prozent gesunken ist. Die italienischen Werke steigerten als größte deutsche Direktabnehmer die Importmengen von 1,48 Mio. Tonnen auf 1,58 Mio. Tonnen. Bei den Exporten in Drittländer erhöhten die türkischen Werke ihre direkt aus Deutschland gelieferten Mengen um über 200.000 Tonnen. Die Liefermengen nach Indien und Pakistan fielen u.a. wegen sehr ungünstiger Frachtbedingungen. Geringere Ausfuhren und höhere Einfuhren verdeutlichen den hohen Schrottbedarf deutscher Werke im vergangenen Jahr. Dennoch bleibt Deutschland mit einem Ausfuhrüberschuss von knapp 4 Mio. Tonnen Schrott ein Nettoexporteur.

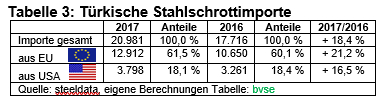

Türkei / Importbedarf

Tabelle: bvse

Wegen der großen Bedeutung und des zunehmenden Einflusses, den die Türkei als weltgrößter Schrottimporteur auf das Marktgeschehen im EU-Raum hat, ist dem türkischen Stahl- und Schrottmarkt ein eigenes Kapitel gewidmet. Die Tabelle zeigt die Gesamtimporte sowie die importierten Mengen aus der EU und den USA in den vergangenen beiden Jahren.

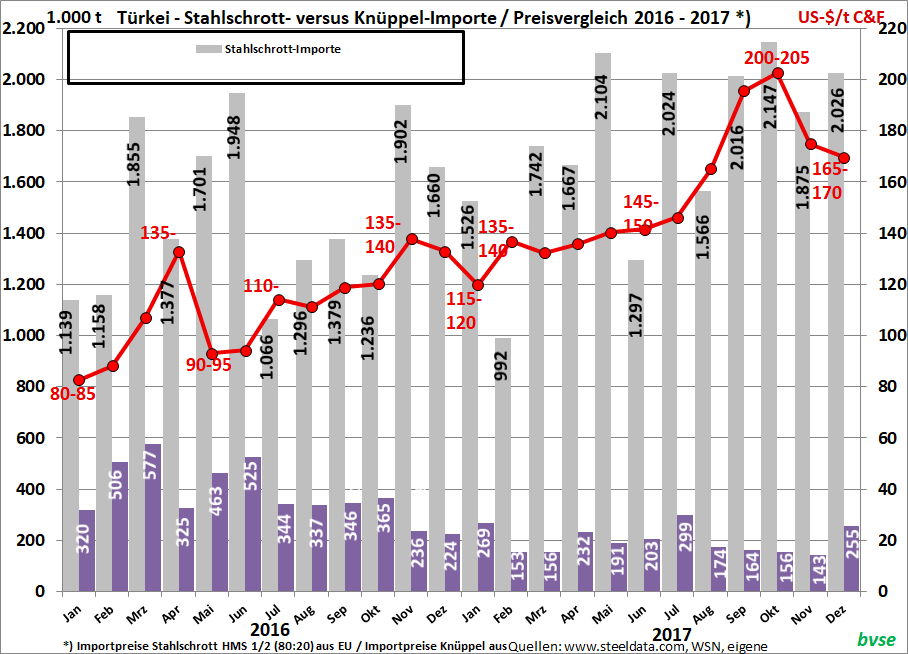

Bedeutung der Halbzeuge

Grafik: bvse

Die Interdependenzen zwischen den Schrott- und Knüppelpreisen und der türkischen Rohstahlproduktion zeigen die Grafiken 4.1 und 4.2, die in einem engen Zusammenhang zueinander stehen. Je größer die Differenz zwischen den Stahlschrott- und den Knüppelimportpreisen ist, desto eher entscheiden sich türkische Produzenten Schrott zu kaufen, einzuschmelzen und Knüppel daraus zu produzieren statt Knüppel zu importieren. Wegen der gestiegenen Preisdifferenz hat sich im vergangenen Jahr im Gegensatz zu 2016 der Knüppelimport für die türkischen Stahlwerke selten gelohnt. Sie senkten 2017 den Zukauf von Knüppeln aus Drittländern gegenüber 2016 um 47,5 Prozent bzw. etwa 2,2 Mio. Tonnen und steigerten stattdessen den Zukauf von Schrott um rund 3,3 Mio. Tonnen bzw. um 18,4 Prozent. Die Rohstahlproduktion stieg um 13,2 Prozent auf 37,5 Mio. Tonnen. Die Entwicklung in den einzelnen Monaten zeigt, wie kostenbewusst die Entscheidungen der türkischen Werke gefällt werden. Der kritische Wert für die Preisdifferenz dürfte bei etwa US-$ 140 – 150 pro Tonne liegen, was in der Grafik 4.2 ablesbar ist.

Schlussbemerkungen

Mit dem Verlauf des vergangenen Jahres konnte die Schrottwirtschaft im Großen und Ganzen zufrieden sein. Die angebotenen Mengen waren zu auskömmlichen Preisen absetzbar. Im zweiten Halbjahr 2017 waren allerdings die von den Abnehmern gewünschten Mengen nicht immer zeitnah zu beschaffen, da das Schrottaufkommen erst mit einer gewissen Zeitverzögerung der Produktion folgte. Die Margen haben sich für die meisten Marktteilnehmer verbessert, auch wenn die Marktkonzentration nochmals zugenommen hat und der Wettbewerb um das Vormaterial für die Aufbereitungsaggregate intensiver geworden ist. Unterstützt wurde die erfreuliche Entwicklung im Fe-Schrottmarkt von der deutlichen Erholung im NE-Metallschrottmarkt. Der LME-Kupferpreis stieg im Laufe des Jahres um fast 21 Prozent, LME-Nickel sogar um 44 Prozent und LME-Aluminium um 22 Prozent. Gegenüber den Schrottersatzstoffen Roheisen oder DRI/HBI zeigte sich der Fe-Schrott während des gesamten Jahres robust. Beide Rohstoffe orientierten sich insbesondere im zweiten Halbjahr an der Schrottpreisentwicklung.

Grafik: bvse

Die Grafiken 2 und 3 zeigen, dass das Jahr 2018 vielversprechend begonnen hat. Ob der Trend anhält, hängt von verschiedenen geopolitischen Entscheidungen und Ereignissen ab. Mit Sorge beobachtet der bvse den weltweit zunehmenden Protektionismus, der angeführt von den USA zu einer radikalen Abkehr von der bisherigen Ordnung führen kann. Sicher ist, dass sich die Handelsware Schrott immer ihren Weg suchen wird, da sie ein flexibler und unabdingbarer Rohstoff für die Stahl- und Gussproduktion ist. Dennoch ist nicht auszuschließen, dass die weitere Marktentwicklung tiefe Spuren hinterlassen kann.

Das diesjährige bvse-Branchenforum 2018 am 8. November 2018 in Frankfurt bietet wieder tiefe Einblicke ins Schrottmarktgeschehen.

Quelle: bvse/Birgitt Guschall-Jaik