Schrottmarktbericht: Gespalten

Die Schrottpreise blieben im Berichtsmonat November weitgehend unverändert oder es gab je nach Werk, Sorte oder Lieferant leichte Preiserhöhungen. Der Handel meldete zwar, alle angebotenen Mengen verkauft zu haben, dennoch scheinen nicht alle Werke im gewünschten Maß versorgt worden zu sein. Verbraucher, die ihre Zukaufzeiten generell flexibel halten und je nach Marktlage wochen- oder tageweise einkaufen, begannen, ihren Lieferanten ab der Monatsmitte höhere Preise anzubieten.

Mehrere Werke waren zudem auf der Suche nach zusätzlichen Mengen. Da jedoch neben der erfreulich hohen Schrottnachfrage deutscher Stahlwerke ab dem zweiten Monatsdrittel türkische Verbraucher verstärkt Schrott in Europa nachfragten, wurden die Lieferanten zunehmend zurückhaltender. Stark ansteigende Stahlverkaufsmöglichkeiten im nationalen und internationalen Markt ermöglichten es den türkischen Käufern, mit jeder Bestellung die Schrottpreise zu erhöhen. Sie vergrößerten so schnell die Differenz zwischen dem innereuropäischen und dem internationalen Preisniveau innerhalb von acht Tagen.

In Nord- und Ostdeutschland blieben bei Abschlüssen am Monatsanfang die Preise weitgehend unverändert. Leichte Preiserhöhungen bis zu 5 Euro pro Tonne, aber auch leichte Abschläge in Abhängigkeit vom Lieferanten prägten das Preisbild. Ein Werk mit zeitlich flexiblen Zukäufen musste ab der Monatsmitte einen höheren Zuschlag von bis zu 15 Euro pro Tonne akzeptieren. Der Bedarf im Nordwesten war gut, sodass hier je nach Lieferant und Sorte bis zu 9 Euro pro Tonne mehr zu erzielen waren. Von der Saar wurde eine geringe Nachfrage zu unveränderten Preisen gemeldet. Leichte Preisanpassungen bei guter Nachfrage gab es im Südwesten, wobei im Laufe des Monats höhere Preise zu erzielen waren. Im Süden blieben sie bei Abnahme bestimmter Sorten für die Spezialstahlproduktion ebenfalls unverändert.

Nachbarländer

Den italienischen Verbrauchern ist es am Monatsanfang gelungen, bei den inländischen Lieferanten Preisreduzierungen durchzusetzen. Obwohl die Stahlwerke dieses Vorgehen gerne auf die Lieferanten aus den Nachbarländern übertragen hätten, einigte man sich nach intensiven Verhandlungen auf unveränderte Preise, wobei die Nachfrage je nach Werk sehr unterschiedlich war. Da die tschechischen Abnehmer bei guter Nachfrage ihren Lieferanten 8 bis 9 Euro pro Tonne mehr als im Vormonat anboten, zogen einige Anbieter die Lieferung an heimische statt an ostdeutsche Werke vor. Unterstützt wurde diese Entscheidung durch die Stärkung der Tschechischen Krone gegenüber dem Euro, wodurch der Inlandsversand wirtschaftlich interessanter wurde. Die polnischen Verbraucher zahlten umgerechnet bis zu 4 Euro mehr pro Tonne als im Vormonat, sodass Lieferungen nach Deutschland attraktiv waren. Die Schweiz hatte bei unveränderten Preisen einen hohen Importbedarf. Österreichische Verbraucher kauften ebenfalls zu Vormonatspreisen. In Luxemburg mussten sich die Händler in gleicher Weise mit weitgehend unveränderten Preisen bei einem geringeren Bedarf als im Vormonat begnügen. Der Verbraucher baute zudem Preisspitzen aus dem Vormonat ab. Händler, die später im Monat mit dem Nachfrager ins Geschäft kamen, konnten für Scherenschrott höhere Preise erzielen, da es für ihn zunehmend schwieriger wurde, gegen den Exportsog Richtung Türkei zu konkurrieren. In Frankreich, Belgien und den Niederlanden gab es Preisanpassungen gegenüber dem Vormonat von bis zu 5 Euro mehr pro Tonne. Die Lieferbereitschaft aus Deutschland war daher gering. Die Tiefseelager in Belgien und den Niederlanden haben dagegen ihre Annahmepreise im Laufe des Monats, laut Angaben der Fachpresse, je nach Sorte sukzessive um 30 bis 40 Euro pro Tonne erhöht, um die notwendigen Mengen für ihre Verkäufe im Tiefseemarkt beschaffen zu können. Laut Berichten aus dem Vereinigten Königreich war die Marktentwicklung wie in der übrigen EU zweigeteilt. In der ersten Phase, die bis zum Markteintritt der türkischen Verbraucher dauerte, erhöhten die heimischen Verbraucher ihre Einkaufspreise bei guter Nachfrage um durchschnittlich etwa 5 Euro pro Tonne. In der zweiten Phase, als die Verbraucher aus Drittländern verstärkt Mengen nachfragten, stiegen die Exportnotierungen um 20 bis 25 Euro pro Tonne. Händler gehen daher von entsprechenden Preisanpassungen der Inlandspreise im Dezember aus.

Abb.: bvse

Gießereien

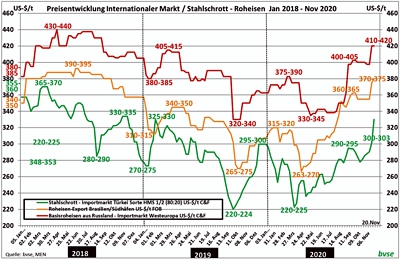

Während einige Gießereien Licht am Horizont sehen, stecken andere weiter tief in der Krise. So war die Nachfrage der Gießereien zufriedenstellend, die von der Belebung der Automobil- oder der Windkraftindustrie profitieren. Hersteller ohne Anbindung an einen Durchschnittspreis zahlten je nach Werk und Sorte unveränderte Preise oder erhöhten sie um bis zu 10 Euro pro Tonne. Nach wie vor nutzen viele Gießereien die Möglichkeit zur Kurzarbeit. In einigen Regionen ist daher das Angebot an speziellen Gießereischrotten höher als die Nachfrage, denn die jeweiligen Entfallstellen produzieren wieder, während die Nachfrage vergleichsweise gering ist. Der Roheisenmarkt hat sich – durch die seit einigen Monaten überaus starke Nachfrage der chinesischen Verbraucher in Brasilien und den GUS-Ländern – zum Verkäufermarkt mit stetig ansteigenden Preisen entwickelt (vgl. die Grafik). Die von den europäischen Verbrauchern erhofften Preisermäßigungen sind in weite Ferne gerückt. Die international ansteigenden Schrottpreise lassen ebenfalls keinen Spielraum für Preissenkungen erkennen, den die Gießereien zur Verbesserung ihrer schwierigen wirtschaftlichen Lage gut gebrauchen könnten.

Tiefseeexport

Alle Marktteilnehmer zeigten sich überrascht vom plötzlich stark steigenden Schrottimportbedarf türkischer Stahlhersteller und der damit verbundenen Preisstellung. Während Europa immer noch gegen die Pandemie und ihre Auswirkungen kämpft und die wirtschaftliche Erholung nur langsam voranschreitet, erholt sich im Gegensatz dazu die Wirtschaft in China und weiten Teilen des südasiatischen Marktes zügig. Vom dort steigenden Stahlbedarf profitieren offensichtlich die türkischen Hersteller, deren Auftragsbücher im Flach- und Langstahlbereich durch in- und vor allem ausländische Bestellungen bis März gefüllt sind. Verbunden mit den guten Absatzmöglichkeiten waren steigende Stahlverkaufspreise, die trotz der ebenfalls anziehenden Schrottpreise immer noch hoch genug waren, um die Gewinnspannen zu verbessern. Laut internationaler Fachpresse lag der Preis für die Sorte HMS 1/2 (80:20) aus der EU am 20. November 2020 bei rund 330 US-Dollar pro Tonne CFR Türkei mit Steigerungspotenzial. Vor vier Wochen hatte der Marktpreis noch bei rund 290 US-Dollar pro Tonne gelegen. Die rasant ansteigenden Preise (vgl. die Grafik) verringern jedoch den Handlungsspielraum der Exporteure und erhöhen stattdessen deren Risiko, da bisher die Einkaufspreise frei Tiefseelager schneller gestiegen sind als die Verkaufspreise. Das weltweit knappe Schrottangebot bei schnell ansteigendem Bedarf treibt den Markt.

Spannender als erwartet

Noch im letzten Monat waren die Marktteilnehmer von einem ruhigen Ausklang des Schrottjahres 2020 mit weitgehend unveränderten Preisen ausgegangen. Der internationale Schrottmarkt hat jedoch für Bewegung gesorgt; und es ist unklar, wie sich die inländischen Verbraucher verhalten, die im kommenden Monat Zukaufbedarf haben. Traditionell drosseln die Elektrostahlwerke im Dezember die Produktion, verbunden mit einem entsprechend reduzierten Schrottbedarf. Auf der anderen Seite sind große Mengen Schrott in Drittländer verkauft worden, die noch im Dezember geladen und versandt werden. Das Schrottaufkommen ist im Dezember ebenfalls rückläufig und die Versandbereitschaft des Handels sinkt mangels eingeschränkter Nutzung von Bahn, Schiff und Lkw über den Jahreswechsel. Die meisten Marktteilnehmer sehen jedoch im Dezember für das Inland eine deutlich moderatere Preisbewegung als die bereits im Export realisierte. Für Januar wird sich eine Anpassung an das internationale Niveau jedoch kaum vermeiden lassen.

Redaktionsschluss 23.11.2020, BG-J/bvse

(Erschienen im EU-Recycling Magazin 12/2020, Seite 34, Foto: Harald Heinritz / abfallbild.de)

Anzeige