Regional unterschiedlicher Bedarf

Der Preissenkung im Juli folgte im nächsten Monat eine Erhöhung von durchschnittlich 10 Euro pro Tonne, bei einem regional sehr unterschiedlichen Schrottbedarf der Verbraucher. Dafür, dass die Werke zum Monatsbeginn einen geringen Bedarf signalisiert hatten, war die Nachfrage jedoch nach Angaben des Handels teilweise gut, und wurde unterstützt von einem regen türkischen Bedarf und Zukäufen aus Indien und Pakistan. Es verstärkt sich der Eindruck, dass die positivere konjunkturelle Entwicklung langsam bei der Stahlindustrie ankommt.

Weitere Preisrückgänge bei den Stahlverkaufspreisen scheinen gestoppt zu sein, obwohl die Erzielungspreise als kaum kostendeckend gelten. Werke, die ihren Schrott zu 10 Euro pro Tonne und mehr beschafft haben, konnten sich mit den gewünschten Mengen eindecken; die anderen scheinen dagegen nicht im gewünschten Umfang versorgt worden zu sein.

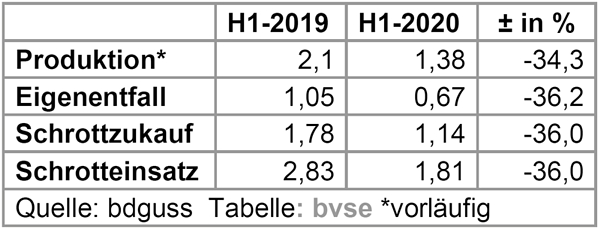

Schrotteinsatz der Eisen-, Stahl- und Tempergießereien in Deutschland in Mio. t

Im Osten Deutschlands waren die Einkaufspreise je nach Werk und Sorte unverändert oder lagen bis zu 10 Euro pro Tonne höher als im Vormonat. Während eines der Werke im August einen ferienbedingt überschaubaren Bedarf hatte und unveränderte Preise anbot, waren die Lieferanten mit den Bestellmengen der übrigen Verbraucher zufrieden, da sie ihre vorgesehenen Mengen verkaufen konnten. Auf Schrottsuche waren die Werke im Norden und Nordwesten Deutschlands, sodass die Preisanpassungen zum Teil bei über 10 Euro pro Tonne lagen, zumal die gestiegenen Exportnotierungen den Wettbewerb um den Schrott intensiviert hatten. Der stark reduzierte Schrottbedarf bei den integrierten Werken im Westen dauerte im August an, während bei den Elektrostahlwerken die Produktion wieder anlief. Trotz eines 14-tägigen Stillstands kaufte der Verbraucher im Südwesten Schrott zu. Die am Monatsanfang angebotenen, auf Juli bezogen unveränderten Einkaufspreise reichten jedoch nicht, um die gewünschten Mengen zu mobilisieren, sodass im Laufe des Monats aus einem unveränderten Preis einer mit einem Aufschlag von 5 bis 10 Euro pro Tonne wurde. Bei einem ferienbedingt ebenfalls nur halbierten Monatsbedarf lag im Süden Deutschlands der zu erzielende Aufpreis bei 5 Euro pro Tonne. Im Saarland mussten sich die Verbraucher je nach Sorte am Geschehen in Luxemburg orientieren und erhöhten ihre Einkaufspreise um 5 bis 10 Euro pro Tonne.

Der Handel berichtete, dass das Schrottaufkommen im August regional sehr unterschiedlich war. Im Allgemeinen wurde ein Mangel an Vormaterial für den kostenoptimalen Betrieb der Aggregate beklagt. Hinzu kamen logistische Probleme beim Bahntransport, teilweise Kleinwasserzuschläge im Binnenschiffverkehr, Entladungsprobleme bei einzelnen Verbrauchern und unzureichende Abrufe, sodass für September einige Nachlieferungen zu erwarten sind. Das Neuschrottaufkommen liegt nach wie vor deutlich unter dem Vorkrisenniveau. Dies zeigte sich insbesondere in der intensiven Suche einiger Verbraucher nach Spänen.

Nachbarländer

Keinen Stillstand gab es in Luxemburg: Der hohe Bedarf führte zu Preiserhöhungen gegenüber dem Vormonat je nach Sorte, Lieferant sowie vereinbartem Preisniveaus im Vormonat von 7 bis 15 Euro pro Tonne. Da Mengen aus frachtentfernteren Regionen zugekauft wurden, scheint die Beschaffung nicht problemlos gewesen zu ein. Im französischen Hauptferienmonat August führte der geringe Bedarf zu Preiserhöhungen von rund 5 Euro pro Tonne. Entsprechendes wurde aus Belgien gemeldet. Im traditionellen italienischen Ferienmonat August haben nur die Werke durchgängig produziert, deren gute Auftragslage dies erfordert hat. Für den insgesamt reduzierten Bedarf haben die Verbraucher versucht, in Deutschland zu unveränderten Preisen zu kaufen, was im Ergebnis zu einer geringen Lieferbereitschaft geführt hat. Die Preise in Österreich und der Schweiz sind bei einem ebenfalls ferienbedingt verminderten Bedarf gegenüber dem Vormonat gleich geblieben. Einen recht deutlichen Preisanstieg von rund 20 Euro pro Tonne gab es wegen eines hohen Inlandsbedarfs in Polen. Die tschechischen Verbraucher mussten nachziehen, um den Materialabfluss nach Polen zu unterbinden, zumal in Tschechien beide Werke Schrott brauchten. Die deutlich geringeren Preissteigerungen der deutschen Abnehmer konnten nur die frachtgünstig gelegenen Lieferanten zu Verkäufen an deutsche Werke animieren. Im Vereinigten Königreich war wie in Deutschland die Verbrauchernachfrage besser als vom Handel erwartet. Die Werke erhöhten die Preise um rund 16 Euro pro Tonne für die Augustlieferungen. Das Schrottaufkommen war ferienbedingt und wegen der schwachen Auslastung der Automobilindustrie gering. Die hohe Abhängigkeit von dieser Industrie hat bei den britischen Gießereien eine ähnlich schwierige Auftragslage wie in Deutschland verursacht (vgl. unten). Die Einkaufspreise lagen um lediglich rund 5 Euro pro Tonne über dem Vormonatsniveau. Der Schrottzulauf zum Handel wird auf 70 Prozent der Zeit vor der Pandemie geschätzt.

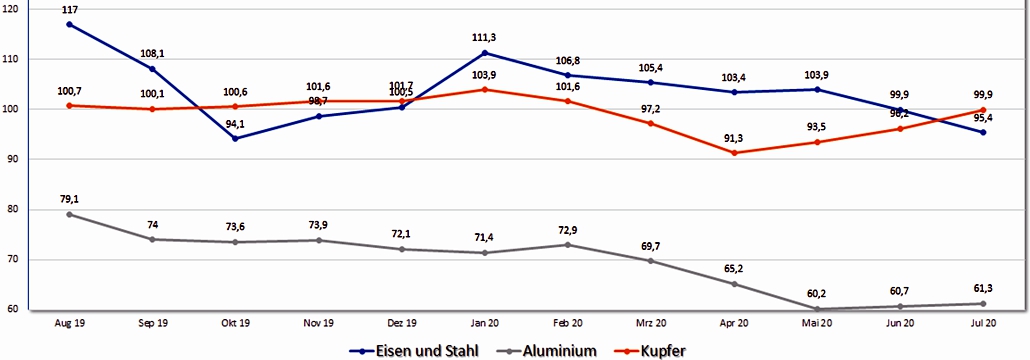

Deutschland, Basisjahr 2015 = 100, Quelle: Statistisches Bundesamt/Destatis (Alle Angaben/Zahlen ohne Gewähr)

Gießereien

Die wenigen inländischen Gießereien mit Schrottbedarf für August und Einkaufspreisen ohne Indexbindung haben Preiserhöhungen je nach Werk und Sorte von 5 bis 10 Euro pro Tonne vorgenommen. Der Handel bezeichnete die Zukäufe bei geringer Auslastung der meisten Gießereien als sehr verhalten. Nach wie vor mangelt es an Aufträgen aus der Fahrzeugindustrie. Wie stark die Gießereien unter Druck stehen, machen die Halbjahreszahlen, die dem bvse vom Bundesverband der Deutschen Gießerei-Industrie (bdguss) zur Verfügung gestellt wurden, mehr als deutlich. Die Produktion sank im ersten Halbjahr im Vergleich zum entsprechenden Vorjahreszeitraum um über 34 Prozent, und vom Handel kauften die Gießereien im betrachteten Zeitraum 640.000 Tonnen weniger Schrott ein. Die Roheisenpreise steigen aufgrund der international guten Nachfrage insbesondere aus China. Der Währungsvorteil, den der starke Euro beim Import bietet, schwächt die Preissteigerung zwar ab, kompensiert sie aber nicht.

Tiefseeexport

Der Exportmarkt befindet sich zum Zeitpunkt des Redaktionsschlusses in Lauerstellung. Seit dem 7. August 2020 haben türkische Verbraucher keinen Schrott mehr im Tiefseemarkt gekauft und versuchen so, den Druck auf die Lieferanten zwecks Durchsetzung von Preisreduzierungen langsam zu steigern. Es bleibt abzuwarten, welche Seite länger die Nerven behält. Die türkischen Werke hatten für Juni, Juli und August einen erstaunlich hohen Schrottbedarf. Ihre Auftragslage hat sich nicht entscheidend verschlechtert, sodass die Exporteure vom Kontinent mit erneuten Zukäufen zur Lieferung in der zweiten Septemberhälfte und im Oktober rechnen. Sie sind wegen des starken Euro sowie anziehender Frachten derzeit nicht bereit, Preisreduzierungen zu akzeptieren. Von Mitte Juli bis Mitte August sind die Exportpreise FOB Rotterdam um 10 bis 15 Euro pro Tonne gestiegen und haben die innereuropäischen Preise mit nach oben gezogen. Die Position der türkischen Käufer ist verständlich, da mit der Entscheidung der türkischen Zentralbank vom 20. August 2020, den Leitzins unverändert zu lassen, die Lira schwach bleibt und die Rohstoffeinfuhr dadurch verteuert.

Schlussbemerkungen

Die Stahlpreise scheinen die Talsohle erreicht zu haben, denn die Hersteller können in einigen Segmenten höhere Preise im Markt durchsetzen. Unter normalen Umständen sollten die Schrottpreise im September anziehen, da der Schrottverbrauch sowohl im Inland als auch in den Nachbar- und Drittländern steigen sollte und das Schrottaufkommen möglicherweise dem Bedarf hinterherhinkt. Allerdings gibt es zahlreiche Faktoren, die keine normalen Umstände erwarten lassen. Dazu zählen die Sorge vor den Auswirkungen einer wahrscheinlichen zweiten Corona-Welle, die Währungsturbulenzen der türkischen Lira und diverse geopolitische Querelen mit Auswirkungen auf die Stahlproduktion. Unklar bleibt die tatsächliche Produktionsauslastung der Stahlindustrie, da es unverkaufte Lagermengen geben könnte, die möglicherweise zuerst abgesetzt werden. Die steigenden Absatzzahlen der Automobilhersteller zeigen noch keine Wirkung auf die Auslastung der nachgelagerten Produktionsstufen. Die befragten Marktteilnehmer sind daher vorsichtig optimistisch und erwarten für September unveränderte, vielleicht sogar leicht steigende Schrottpreise.

Redaktionsschluss 21.08.2020, BG-J/bvse

(EU-Recycling 09/2020, Seite 32, Foto: Alexas_Fotos / Pixabay)

Anzeige