Schrottmarktbericht: Leichte Preiskorrekturen

Nach lange andauernden und vom Handel als zäh beschriebenen Verhandlungen einigten sich die Marktpartner im Berichtsmonat April auf unveränderte bis leicht rückläufige Preise in Höhe von 3 bis 5 Euro pro Tonne je nach Werk und Sorte. Während noch im Vorfeld der Monatsverhandlungen deutliche Preisreduzierungen von den Verbrauchern ins Auge gefasst worden waren, mussten sie ihre Vorstellungen aufgrund des festen Schrottmarktes weitgehend revidieren.

Wie der Handel mitteilte, konnten alle angebotenen Mengen verkauft werden. Die Preisgestaltung im vorgenannten Rahmen war von Werk zu Werk unterschiedlich und entsprach dem jeweiligen Sortenbedarf. Späne waren wie schon im Vormonat gesucht; dennoch konnten einzelne Verbraucher Abschläge durchsetzen, wobei Preisspitzen abgebaut werden konnten. Insgesamt bezeichneten die Marktteilnehmer die Marktverhältnisse als stabil.

Nachbarländer

Je nach Sorte und Werk bauten italienische Stahlwerke bei normalem Bedarf Preisspitzen aus dem Vormonat ab. Anstelle der ursprünglich beabsichtigten Reduzierung von 10 Euro pro Tonne pendelten sich die Verhandlungen doch auf einen maximalen Abschlag von 5 Euro pro Tonne ein. Der Verbraucher in Luxemburg kaufte Neuschrottsorten zu unveränderten Preisen, Altschrotte akzeptierte er mit einem Abschlag von 2,50 Euro pro Tonne. Zu weitgehend unveränderten Preisen beziehungsweise mit Abschlägen bis zu 5 Euro pro Tonne deckten sich die Stahlwerke in den Nachbarländern Niederlande, Belgien und Frankreich mit Schrott ein. Wegen eines ausreichenden Inlandsangebots war der Importbedarf der Schweizer Verbraucher begrenzt, und für die zugekauften Mengen wurden durchschnittlich 3 bis 5 Euro pro Tonne weniger als im Vormonat bezahlt. In Österreich blieben die Schrottpreise genauso unverändert wie in Polen und Tschechien, wobei der Schrottzufluss in Richtung Ostdeutschland nach Berichten des Handels hoch gewesen ist. Trotz einer starken Nachfrage von Seiten der Stahlwerke und der Gießereien konnten die Verbraucher im Vereinigten Königreich die Preise für Altschrotte um 17 bis 23 Euro pro Tonne und für Neumaterial um über 12 Euro pro Tonne reduzieren. Die Preise für die Exportsorten gingen um 23 Euro pro Tonne zurück.

Gießereien

Nach wie vor rufen die Gießereien erfreulich hohe Mengen Schrott beim Handel ab. Die an keinen Preisindex gebundenen Gießereien kauften ihren Bedarf zu gegenüber dem Vormonat weitgehend unveränderten Preisen. Der Handel berichtete von intensiven Verhandlungen, da bei bestimmten Sorten kurzfristige Engpässe bei der Beschaffung auftraten. Trotz gesunkener Schrottpreise und der zurückhaltenden Roheisennachfrage der Verbraucher ist der internationale Roheisenpreis fest und liegt über dem Schrottpreis, sodass die Gießereien Schrott bevorzugen.

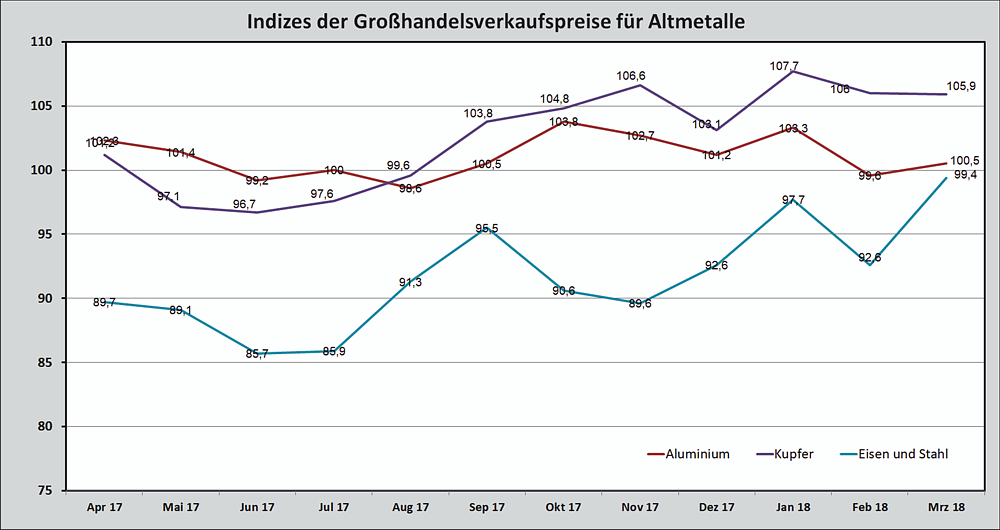

Angespannt

Deutschland, Basisjahr 2010 = 100, Quelle: Statistisches Bundesamt/Destatis

Obwohl die Schrottnachfrage in Deutschland und im EU-Raum hoch ist und auch der türkische Bedarf zumindest im Mai und Juni hoch bleiben dürfte, mussten die türkischen Werke ihre Fertigstahlpreise reduzieren, um international wettbewerbsfähig bleiben zu können. Der Druck kam aus China. Dort hatten einige Werke nach der Lockerung der Produktionsbeschränkungen im März und in Ermangelung der erwarteten Frühjahrsbelebung sowohl die anfallende Überproduktion als auch vorhandene Lagermengen relativ günstig im südostasiatischen Raum abgesetzt und damit die türkischen Preise unter Druck gesetzt. Innerhalb von vier Wochen reduzierten türkische Werke ihre Exportpreise für Betonstahl um rund 40 US-Dollar pro Tonne. Die im Vergleich zum US-Dollar sehr schwache türkische Lira verteuert den Importschrott, sodass die türkischen Werke für ihren Bedarf im Mai versucht haben, die Schrottpreise konsequent zu senken. Über mangelnde Präsenz im Markt sowie durch die Reduzierung der Zukäufe – auf rund die Hälfte der vom Handel erwarteten Menge und Abschlüsse ausschließlich mit den jeweils günstigsten Anbietern in allen Beschaffungszentren – konnten die türkischen Werke die Preise für die Sorte HMS 1/2 (80:20) in der EU innerhalb von vier Wochen um knapp 25 US-Dollar pro Tonne reduzieren. Die Schrottanbieter gehen davon aus, dass die türkischen Stahlhersteller trotz der wirtschaftlichen Probleme im Inland ihren Schrottbedarf für die Maiproduktion noch nicht gedeckt haben. Es wird daher im April mit weiteren Zukäufen im Tiefseemarkt gerechnet.

Fraglich ist, zu welchen Preisen die Abschlüsse erfolgen werden. Das aktuelle Preisangebot ist für kontinentaleuropäische Exporteure wirtschaftlich nicht darstellbar. Da seit März die Exportpreise unter den Inlandspreisen liegen, sind zwei Anpassungsvarianten denkbar: Entweder die türkischen Verbraucher erhöhen ihre Angebotspreise, insbesondere dann, wenn sie Qualitätsschrotte zukaufen wollen, oder aber es gelingt den EU-Schrottverbrauchern, sich dem Exportpreisniveau anzunähern und trotzdem ausreichend beliefert zu werden.

Ein nicht zu unterschätzender Unsicherheitsfaktor ist die angekündigte Erhebung von Schutzzöllen auf Stahl- und Aluminiumimporte durch die USA. Während einige Lieferländer vom Importzoll befreit sind oder wie im Fall von Deutschland oder der EU darüber noch verhandelt wird, müssen türkische Lieferanten die Zölle tragen. Auch wenn der türkische Lieferumfang im vergangenen Jahr bei „nur“ knapp zwei Millionen Tonnen gelegen hat, ist die Marktposition der Türkei geschwächt, da sich die Hersteller alternative Absatzziele suchen müssen und dies anfangs nur über den Preis möglich sein wird.

Schlussbemerkungen

Im kommenden Monat werden lediglich 19 Arbeitstage 31 Produktionstagen gegenüberstehen. Alles deutet darauf hin, dass der Bedarf der Werke nicht geringer sein wird als im April, sodass der Handel derzeit von eher unveränderten Preisen im kommenden Monat ausgeht – zumal die Produzenten nicht daran interessiert zu sein scheinen, ihre Stahlpreise zu senken. Es bleibt die immer wieder spannende Frage, ob Angebot und Nachfrage rechtzeitig ausgeglichen werden können. Bei vielen Händlern liegt der Schrotteingang seit Anfang des Jahres unter den Erwartungen. Möglicherweise könnte dies mit den zusätzlichen Investitionen in Schrottaufbereitungsaggregate zusammenhängen. Gerade in den vergangenen zwei Jahren haben viele Unternehmen Schrottscheren mit unterschiedlichen Leistungsstärken in Betrieb genommen. Damit verteilt sich das vorhandene Vormaterial auf mehr Aufbereiter. Die Überkapazitäten bei den Shreddern sind bekannt. Die Versorgung der Werke hat bisher funktioniert, auch wenn der eine oder andere Verbraucher verstärkt auf Importmengen zurückgegriffen hat. Der vom Handel immer wieder beklagte mangelnde Schrottzulauf, der regional durchaus unterschiedlich ist, könnte aber auch auf die mit dem Inkraftreten des Kreislaufwirtschaftsgesetzes 2012 einsetzende massive Verdrängung des Zulieferhandels der ersten Beschaffungsstufe zurückzuführen sein. Gerade in konjunkturell guten Zeiten hat diese Handelsstufe ihre Sammeltätigkeit angepasst und intensiviert. Zu solch flexiblen Reaktionen ist der öffentlich-rechtliche Entsorger nicht in der Lage.

Unter Berücksichtigung der oben genannten möglichen Ausgleichbewegungen im Exportmarkt kann der Preis im kommenden Monat rückläufig sein oder auch steigen. Prognosen sind angesichts des eventuell drohenden Handelskrieges mit den USA oder der geopolitischen und wirtschaftlichen Unwägbarkeiten in der Türkei und den Nachbarstaaten zumindest gewagt. Dennoch deutet für Mai alles auf stabile Marktverhältnisse hin.

Redaktionsschluss 23.04.2018, BG-J/bvse

(Alle Angaben/Zahlen ohne Gewähr)

Foto: Diana Betz

(EU-Recycling 05/2018, Seite 64)

Anzeige