Schrottmarktbericht: Risiko Logistik

Ursprünglich wollten die Verbraucher im Berichtsmonat November die Schrottbeschaffung auf Basis unveränderter Preise vornehmen. Das Niedrigwasser auf den großen deutschen Wasserverkehrswegen, gute Exportmöglichkeiten und der Wunsch vieler Werke nach Lageraufbau führten letztendlich zu einem angespannten Markt und einer durchschnittlichen Preiserhöhung von 5 Euro pro Tonne. Die Preisgestaltung war bei jedem Werk und jeder eingekauften Sorte unterschiedlich, wobei die zu erzielenden Preise gegenüber dem Vormonat bei unverändert bis 10 Euro pro Tonne lagen. Die bestellten Mengen beschrieb der Handel als gut. Die Schrottanbieter in Nord-, Nordwest- und Ostdeutschland konnten vom Abfluss größerer Schrottmengen über die Exporthäfen der Nordsee profitieren, während im Süden ausreichende Mengen vorhanden waren, sodass sich ein gewisses Nord-Süd-Gefälle abzeichnete.

Deutschland, Basisjahr 2015 = 100, Quelle: Statistisches Bundesamt/Destatis

Im Norden, Nordwesten und Osten Deutschlands boten die Verbraucher Preiserhöhungen von 3 bis 10 Euro pro Tonne und teilweise auch darüber an, wobei die höheren Preise auf Frachtausgleichszahlungen basierten. Im Westen blieben die Preise weitgehend unverändert, während im Süden Preise von unverändert bis leicht erhöht für einzelne Sorten angeboten wurden. Im Saarland und Südwesten konnten bis zu 5 Euro pro Tonne mehr erzielt werden. Die starke Einschränkung des Schiffsverkehrs in bestimmten Rheinabschnitten zwingt die Produzenten zu Produktionsanpassungen in Abhängigkeit von der Versorgungslage mit Rohstoffen beziehungsweise von den Möglichkeiten des Abtransports der Fertigprodukte. Auf der Lieferantenseite befinden sich viele Wasserlager in einer prekären Situation, da einerseits die Lagerkapazitäten erschöpft sind sowie Entfallstellen weiter entsorgt werden müssen und andererseits das Material nur sehr langsam abfließt. Bestellte und verkaufte Mengen können nicht pünktlich ausgeliefert werden, und die noch auszuliefernden Mengen aus Altverträgen steigen Monat für Monat an. Die Logistik hat sich wegen des Niedrigwassers und angesichts der gravierenden Schwierigkeiten im Bahn- und Straßenverkehr zu einem unternehmerischen Risiko entwickelt.

Nachbarländer

Weitgehend ohne logistische Probleme erfolgte die Versorgung der italienischen Stahlwerke mit Schrott aus Deutschland per Bahn oder Lkw. Je nach Werk und Sorte konnten bei normalem Bedarf maximal 5 Euro pro Tonne mehr als im Oktober erzielt werden. In Frankreich und Belgien bezahlten die Abnehmer je nach Werk und Sorte bis zu 10 Euro pro Tonne höhere Preise als im Vormonat. Der Verbraucher in Luxemburg ließ die Annahmepreise bei einigen Sorten unverändert, bei anderen zahlte er 3 bis 5 Euro pro Tonne mehr. Die Bestellmengen waren gut. Technische Probleme bei der Entladung führten jedoch unter anderem zu einem starken Waggonrückstau im Bahnverkehr, mit unerfreulichen Folgen für den Wagenladungsverkehr auch in anderen Regionen. Die Schrottabnehmer in der Schweiz kauften zu weitgehend unveränderten Preisen, während sie in Österreich je nach Sorte 5 bis 10 Euro mehr bezahlten. In Polen sind die Schrottpreise der inländischen Werke um 5 Euro pro Tonne gegenüber dem Vormonat gestiegen. Im Vereinigten Königreich haben die Stahlwerke zu unveränderten Preisen gekauft, während einige Gießereien bei bestimmten, auch ausländischen Verbrauchern beliebten Sorten 10 Euro pro Tonne mehr bezahlen mussten, um sich das Material zu sichern.

Gießereien

Die an keinen Preisindex gebundenen Gießereien kauften je nach Sorte und Abnehmer den Schrott zu unveränderten bis leicht höheren Preisen als im Vormonat ein. Der Schrotthandel beschrieb den Bedarf als unterschiedlich und stark abhängig vom Produktionsprogramm der jeweiligen Gießerei. Während bei vielen die Bestellmengen unverändert hoch waren, drosselten einige Automobilzulieferer ihre Nachfrage, da sie nicht ganz so wie erwartet produzieren konnten. Wegen Einführungsproblemen mit dem seit dem 1. September 2018 gültigen, allgemein verbindlichen weltweiten Abgastest WLTP ist laut Schätzung der Deutschen Bank die deutsche Automobilproduktion im 3. Quartal 2018 um rund 10 Prozent geringer ausgefallen als geplant. Aus Marktkreisen war zu erfahren, dass Stahlwerke und Gießereien, die für die Automobilindustrie produzieren, entsprechende Auftragsstornierungen beziehungsweise verzögerte Abrufe erleben. Da im Oktober der gegenläufige Effekt bei den Fahrzeugzulassungen bereits eingesetzt hat, sollte sich die Lage bald entspannen. Der Schrotthandel berichtete zudem von einem geringeren Entfall an Stanzabfällen bei einigen Verarbeitern.

Exportmärkte

Quelle: bvse

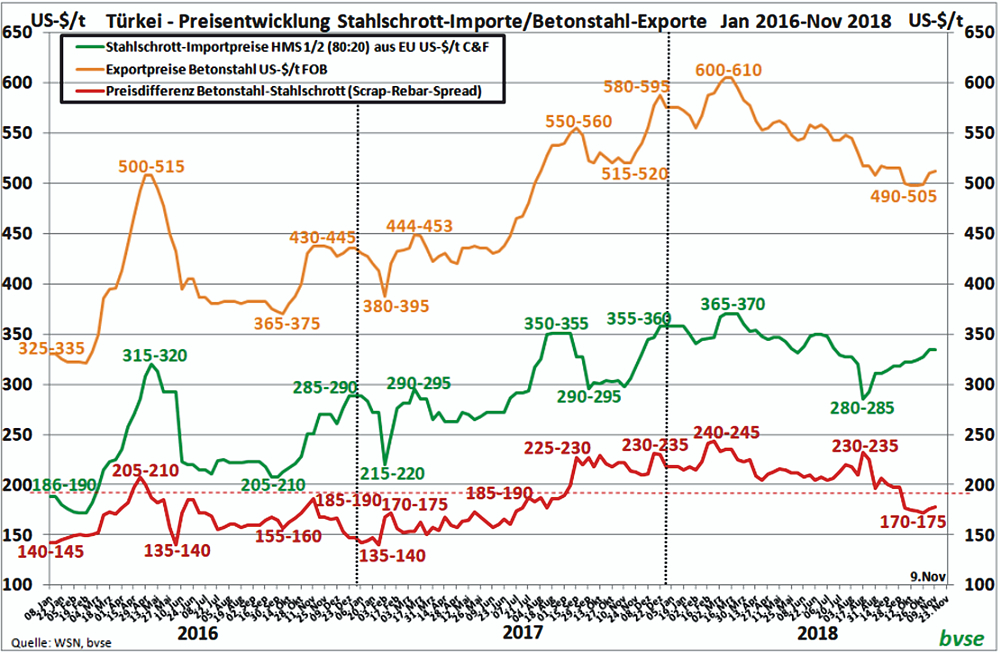

Die Exportmöglichkeiten per Container in Drittländer bezeichnete der befragte Handel als nach wie vor auskömmlich und zufriedenstellend. Ebenso boten Spanien und Portugal Alternativen zum Verkauf im Inland. Die türkischen Verbraucher mussten in der ersten Novemberhälfte wegen der festen Schrottmärkte in Europa und den USA Schrottpreiserhöhungen akzeptieren. Gleichzeitig mussten sie durch den zunehmend intensiver geführten internationalen Wettbewerb Preiszugeständnisse bei den Fertigstahlverkäufen machen, wodurch ihre Margen weiter unter Druck geraten (siehe die Grafik). Als Reaktion darauf versuchen die Käufer seit der zweiten Novemberwoche, die Schrottpreise durch fehlende Marktpräsenz zu senken. Ob diese Taktik erfolgreich sein wird, darf derzeit zumindest angezweifelt werden, denn vom Kontinent verzögern sich die Auslieferungen einiger bestellter Ladungen. Die Exporteure können zum Teil die rechtzeitige Bereitstellung des bestellten und zugekauften Materials durch die schwierige Transportlage im Hinterland nicht gewährleisten.

Transportprobleme

Wenn auch viele Analysten eine konjunkturelle Eintrübung für das kommende Jahr prognostizieren, ist die Auftragslage der deutschen Stahlwerke und Gießereien immer noch gut. Die oben beschriebenen Einschränkungen wirken jedoch dämpfend und führen vor allem sowohl bei den Produzenten als auch den Lieferanten zu erheblich steigenden Kosten. Mit einer Entspannung der Lage im Transportbereich ist kurzfristig kaum zu rechnen. Stark belastend sind die Probleme im Bahnverkehr, die regional dramatische Ausmaße angenommen haben. Der sowieso vorhandene Mangel an Waggons wird noch verschärft, weil Empfänger nicht rechtzeitig entladen oder sich die Waggons an bestimmten Bahnknotenpunkten tagelang stauen. Mangels Personal oder Technik kann der Weitertransport zum Endziel in keiner angemessenen Zeit gewährleistet werden. Die zeitnahe Zustellung von Waggons in der gewünschten Menge hängt mittlerweile stark vom Zufall ab.

Im Dezember verringern insbesondere die Elektrostahlwerke traditionell ihre Produktion, und das Schrottaufkommen lässt nach. Wegen der weitreichenden logistischen Engpässe erwartet der Handel für den kommenden Monat stabile Preise, obwohl sich in einigen Regionen der Welt die Schrottpreise – abgesehen von den USA – abschwächen. Mittel- bis langfristig werden der an mehreren Fronten geführte Handelskrieg der USA, der anstehende Brexit oder die vielen Unruheherde in der Welt die Marktentwicklung hemmen.

Redaktionsschluss 20.11.2018, BG-J/bvse

Foto: pixabay (Alle Angaben/Zahlen ohne Gewähr)

(EU-Recycling 12/2018, Seite 34)

Anzeige