Schrottmarktbericht September 2023: Wie nachhaltig ist die asiatische Schrottnachfrage?

Die Nominallöhne wiesen im zweiten Quartal infolge der Mindestlohnerhöhung, höheren Tariflohnabschlüssen sowie der steuerfreien Inflationsausgleichsprämie den höchsten Anstieg seit 2008 aus. Im Vergleich zum Vorjahr waren die preisbereinigten Effektivlöhne erstmals seit zwei Jahren wieder leicht positiv. Die wirtschaftliche Lage stellt sich aktuell zweigeteilt dar: Auf der einen Seite hat die binnenwirtschaftliche Dynamik im Zuge der leicht steigenden Reallöhne und der positiven Investitionsentwicklung langsam Fahrt aufgenommen.

Auf der anderen Seite hat sich die Auslandsnachfrage der noch schwachen weltwirtschaftlichen Entwicklung weiter eingetrübt. Die Produktion hat in Deutschland erneut deutlich abgenommen und einen Rückgang von 1,8 Prozent zu verzeichnen. Aktuelle Frühindikatoren, wie Auftragseingänge und Geschäftsklima, aber auch die verhaltene Entwicklung der Weltkonjunktur deuten auf ein schwaches drittes Quartal hin. Die Investitionen in Maschinen, Anlagen und beim Bau nahmen zu und verhalfen zu einem positiven Wachstumsimpuls. Die Industriekonjunktur hat sich zu Beginn des dritten Quartals noch nicht von ihren Schwächen erholt. Insgesamt schwankt die Nachfrage in der Industrie weiterhin stark.

Das allgemeine Bild des Schrottmarktes ist geprägt von einer bereits seit Monaten bestehenden niedrigen Nachfrage bei den Fertigstahlprodukten. Unternehmen klagen über fehlende Verkaufsabschlüsse, mangelnde Teileversorgungen in der Produktion und leiten Maßnahmen wie Kurzarbeit ein, um der Situation entgegen zu wirken. Auf dem Schrottmarkt ist der Fokus auf den internationalen Markt gerichtet. Die asiatische Schrottnachfrage entfacht eine Marktdynamik, die auch die türkischen Importeure verunsichert. Bisher wurde zur Erklärung des Schrottmarktes überwiegend der türkische Importmarkt ins Visier genommen und die möglichen türkischen Zukaufmärkte, wie den US-Schrottmarkt oder den Kurzseemarkt mit dem Baltikum und der Schwarzmeerregion. Aktuell hat sich die Position der türkischen Importeure von den eigentlichen Hauptdarstellern hin zu Nebendarstellern bewegt. Die asiatischen Importeure nehmen derzeit die Rolle der Protagonisten ein, die den Markt beeinflussen. Allerdings kommt dabei die Frage auf, wie lange diese Situation noch Bestand hat, und wann sich der Markt wieder zu den alten Strukturen zurück entwickelt. Damit einhergehend lautet die Frage: Wie nachhaltig ist die asiatische Schrottnachfrage? Der deutsche Markt ist getrieben von den Exportwegen und den damit verbundenen höheren Preisen. Deutsche Stahlwerke scheinen sich nur bedingt diesen Marktgegebenheiten zu stellen. Schredderschrotte, Scherenschrotte, Späne und teilweise sogar in Container verladene kurze Blechabfälle verlassen das Inland. Die Containerverfügbarkeit wird dabei als gut beschrieben und die Abläufe mit den überwiegend aus Indien und Pakistan stammenden Käufern scheinen zu funktionieren. Die Verfügbarkeit der Altschrotte ist sehr angespannt, da der Exportmarkt viel Material herauszieht. Der Eingang an Altschrotten ist stark rückläufig. Es fehlen Mengen, um die Auslastungen der Aggregate zu gewährleisten. Bei den Neuabfällen ist die Verfügbarkeit noch recht gut, aber die fehlende Nachfrage an Fertigmaterialen und Schwierigkeiten bei der Produktion fachen die Diskussion um Produktionskürzungen und Kurzarbeit in den Entfallstellen an. Bestehende Absatzwege müssen neu überdacht und neue erwogen werden. Die Komplexität hat enorm zugenommen.

Schrott in den Regionen

Die Schrottpreise im Norden haben zwischen 15-20 €/t zugenommen. Der Bedarf an Schredderschrotten war nicht sehr hoch. Ansonsten stellte sich die Verfügbarkeit von Blechabfällen besser dar, als bei den hart umkämpften Altschrotten. Hier sorgte der Abfluss über den Exportmarkt zwar für einen weiteren Absatzweg, erschwerte aber den Einkauf und ließ die Margen bis zum Äußersten zusammenschmelzen. Im Osten zeichnete sich ein ähnliches Bild bei einer etwas erhöhten Preisentwicklung. Die Preise nahmen im Monat September um 20 €/t zu. Stahlwerke sind nach ihren Sommerferien wieder in den Schrottmarkt eingetreten und haben Schrottmengen gekauft. In den südlichen Regionen gestalteten sich die Preisentwicklungen schwieriger. Der Westen ist mit unveränderten Preisen in den Monat gegangen bei einem Zukaufbedarf von weniger als der Hälfte der üblichen Menge. Im Südwesten lag die Preiszunahme bei 10-15 €/t, wobei ein Stahlproduzent wegen Auftragsproblemen von einem niedrigerem Augustniveau kam. Sowohl die Bevorratung im Fertigstahlmaterial als auch im Schrottlager ist immer noch sehr hoch. An der Saar wurden ebenfalls um die plus 15 €/t gezahlt. Im Süden erhöhten sich die Preise um 15 €/t. Hier kam es zu einem niedrigeren Zukaufbedarf an Neuschrotten, weil ein Werk weniger Neuabfälle abfragte.

Schrott in den Nachbarländern

In Frankreich sind die Preise um 10-20 €/t gestiegen. In Luxemburg wird von einer Kapazitätsauslastung der Hersteller von bis zu 80 Prozent ausgegangen. Der Schrottbedarf war durch die Produktion von Großaufträgen verhältnismäßig gut. Die luxemburgischen Werke konnten zur Bedarfsdeckung Mengen aus dem französischen Nachbarland erhalten. Die Preise sind hier zwischen 10-15 €/t gestiegen. Neuschrotte sind aufgrund der besseren Verfügbarkeit lediglich um 10 €/t gestiegen, während Altschrotte um 15 €/t zunahmen. In Italien stellte sich der Fertigstahlmarkt nach wie vor als sehr schwierig dar. Produktionsschichten werden aufgrund der niedrigen Nachfrage gestrichen und reduzieren die Schrottbedarfe. Die Preise sind auf dem italienischen Markt aufgrund des starken Exportmarktes unverändert geblieben, je nach Lieferant und Qualität kam es zu leichten Preiserhöhungen von bis zu 5 €/t. In Österreich zeigte sich ein geringer Schrottbedarf, bei dem sich die Altschrotte um 20 €/t erhöhten und die Neuschrotte sich aufgrund der besseren Verfügbarkeit etwas weniger stark erhöhten, um lediglich 15 €/t. Auf dem tschechischen Markt sind die Preise zwischen 25-39 €/t angestiegen. In Polen stiegen die Preise nicht ganz so hoch, zwischen 15-35 €/t.

Schrottmarkt international

Türkische Stahlersteller sahen sich dem Druck ausgesetzt, die Preisgebote in Anlehnung an den asiatischen Markt anzupassen, obwohl eine solide Nachfrage nach Fertigstahlprodukten weiterhin ausblieb. Die im Monatsverlauf gestiegenen Schrottpreise haben bei den türkischen Herstellern eine Preisreduktion der Fertigmaterialien verhindert. Dies wäre notwendig gewesen, um die Verkäufe zu stimulieren. Die Bewegungsrichtung bei den Schrottpreisen bleibt weiterhin unklar. Ein erwartungsvolles Bild wurde unterstützt von den steigenden Exportpreisen vornehmlich getrieben von den europäischen und UK-Exporteuren. Türkische Verbraucher stehen in der ständigen Abwägung zwischen Preisabbau zum einen, um die Kostensituation beim Fertigmaterial zu verbessern und den Preisspielraum zu erhalten, damit mögliche Verkaufsanreize geschaffen werden. Zum anderen müssen sie dem internationalen Aufwärtstrend folgen und entsprechende Schrottmengen sichern gegen den starken asiatischen Markt. Hinzu fluten billige Flachstahlprodukte aus China den türkischen Markt, die preislich zwischen 95-120 $/t niedriger liegen als die Inlandsprodukte. Russische und ostukrainische Knüppel lagen um 50 $/t unter den türkischen Knüppelpreisen und erschwerten die Produktionssituation der türkischen Stahlhersteller zusätzlich. Die gesamten türkischen Stahlimporte beliefen sich in dem Zeitraum Januar bis Juli 2023 auf 11 Mio. Tonnen, eine Zunahme um 22 Prozent. Im gleichen Zeitraum brachen die Überseelieferungen ins Ausland um 44,2 Prozent auf 5,3 Mio. Tonnen ein.

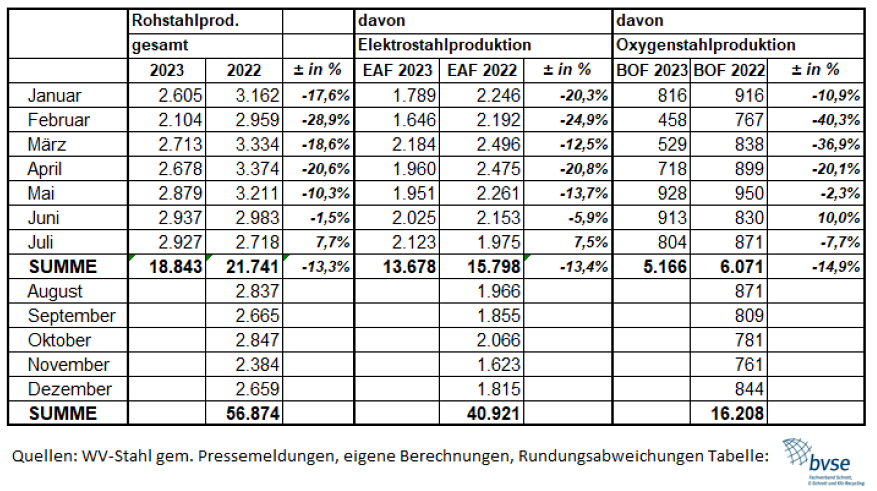

Produktion Rohstahl flüssig in der Türkei (Quelle: bvse)

In der Tabelle sind Mengen an produzierten Rohstahl flüssig aufgeführt. Insgesamt wurden in den ersten sieben Monaten des Jahres 2023 18,84 Mio. Tonnen flüssiger Rohstahl in der Türkei produziert, eine Abnahme von 13,3 Prozent gegenüber dem gleichen Zeitraum im Jahr 2022. Über die EAF-Route wurden 13,67 Mio. Tonnen und damit 13,4 Prozent weniger hergestellt als im Vergleichszeitrum des Vorjahres. Bei der Hochofenroute waren es sogar nur 5,16 Mio. Tonnen und damit 14,9 Prozent weniger als im Vorjahr.

Gießereien

Allgemein fehlen Neuaufträge, besonders im Maschinen- und Anlagenbau, weshalb die Produktion in diesem Bereich schrumpft. Real wird von einem Produktionsrückgang von 2 Prozent ausgegangen. Diese Entwicklung macht auch vor den Gießereien nicht halt. Die angespannte Situation bei der Schrottverfügbarkeit lies die Preise für die nicht angebundenen Schrotte um 20 €/t steigen. Das Bild bei den Gießereien ist sehr uneinheitlich. Einige Gießereien rufen planmäßig ihre Mengen ab, während andere Gießereien erheblich weniger Schrottmengen einkaufen. Schließungs- und Abwanderungsgedanken beschäftigen zunehmend den Be-

reich.

Ausblick

Die wirtschaftlichen Aktivitäten in China dürften sich in diesem Jahr mit 5,3 Prozent schwächer entwickeln als anfänglich erwartet. Auch im europäischen Raum ist nur mit einem sehr verhaltenen Wachstum von +0,6 Prozent zu rechnen. Auch wenn sich die Aussichten in den USA zuletzt etwas aufgehellt haben (2023: +1,9 Prozent) bleibt die weltwirtschaftliche Nachfrage zunächst – auch laut den aktuellen Prognosen der führenden deutschen Wirtschaftsforschungsinstitute – verhalten. Frühindikatoren deuten auf eine weiterhin schwache Exportentwicklung hin. Der Pfad des Schrottmarkts ist nicht geradlinig und lässt keinen einheitlichen roten Faden erkennen. Das Gestrige ist Vergangenheit und das Erwartete ist nicht zu fassen. Große Verunsicherung und Ratlosigkeit macht sich im Markt bereit. Die Tendenzen gehen immer mehr hin zu Spotmengen, um das Bestands- und Handelsrisiko zu minimieren. Viele Unbekanntheiten und Unwägbarkeiten lassen keine fundierten Aussagen über die Angebots- und Bedarfsentwicklungen zu. Jeder ist gut daran gelegen, nur auf Sicht zu agieren und ein offenes Ohr für neue Impulse zu haben.

Redaktionsschluss 18.09.2023 / Johannes Hanke / bvse (Alle Zahlen ohne Gewähr), Foto: Andi Karg