Schrottmarktbericht Januar 2025: Ruckelnder und holperiger Jahresstart

Die wirtschaftliche Schwächephase hält in Deutschland zur Jahreswende weiterhin an. Gemäß vorläufigen Schätzungen des Statistischen Bundesamts ist das Bruttoinlandsprodukt im letzten Quartal 2024 preis-, saison- und kalenderbereinigt gegenüber dem Vorquartal leicht um 0,1 Prozent zurückgegangen.

Bezugnehmend auf das Gesamtjahr 2024 ist das preisbereinigte Bruttoinlandsprodukt um 0,2 Prozent im Vergleich zum Vorjahr gesunken. Positiv trug in besonderer Weise der öffentliche Konsum bei, gefolgt von privaten Konsumausgaben. Überlagerungen fanden statt durch deutlich rückläufige Anlageninvestitionen sowie einem negativem Impuls des Außenbeitrags, mit stagnierenden Importen und sinkenden Exporten. Frühindikatoren senden nach wie vor gemischte Signale aus. Zuletzt sind Auftragseingänge aus dem Ausland eingebrochen, getrieben von stark rückläufigen Bestellungen der Investitions- und Konsumgüter.

Schrottmarkt

Das neue Jahr hat begonnen und der Schrottmarkt startete eher ruckelnd und holperig hinein. Kein idealer Start für das neue Jahr, in dem ja alles besser werden sollte. Schrottpreise haben sich eher unspektakulär herausgebildet. Der deutsche Schrottmarkt pendelte sich im Großen und Ganzen bei einem stabilen Markt ein. Schrottverkäufer und Verbraucher einigten sich im Regelfall auf unveränderte Preise. Getreu dem Motto: Ausnahmen bestätigen die Regel, kam es auch in diesem Monat zu leichten Preiskorrekturen, die teilweise aus dem Vormonat resultierten oder auf der angespannten Materialverfügbarkeit beruhten. Ein Verbraucher korrigierte den Vormonat nachträglich und nahm seine Schrottpreise im Durchschnitt um 10 €/t herunter. Andere Verbraucher passten ihre Einkaufspreise an die knappe Verfügbarkeit an und nahmen Preisaufschläge von bis zu 5 €/t vor. Allgemein kam es zu leichten Aufschlägen bei Scherenschrotten der Sorte 1. Die Nachfrage nach Fertigstählen scheint sehr gebremst anzulaufen. Einige Verbraucher berichteten, dass sie in der Vergangenheit mit besseren Auftragsbeständen in das neue Jahr gegangen seien.

Schrott in den Regionen

Schrottpreise im Norden fielen im neuen Monat im Wesentlichen unverändert aus. Verbraucher erhöhten Scherenschrotte der E1 zwischen 2,5 €/t und 5 €/t. Ein anderer großer Stahlproduzent nahm Anfang der vierten Woche den Elektrolichtbogenofen vom Netz, da kurzzeitig die Strompreise in die Höhe schossen. Ähnlich verhielt es sich Anfang Dezember bei einem Verbraucher im Osten Deutschlands, als er sein Werk aus ähnlichen Gründen abstellte. Schrottpreise stiegen besonders bei Scherenschrotten an, um bis zu 5 €/t. Aus dieser Region wurde über eine bessere Verfügbarkeit von Neuschrotten berichtet. Im Westen trat ein Verbraucher kaum in den Markt ein, ein anderer nahm eine Preiskorrektur für den Vormonat vor und reduzierte Schrottpreise um 10 €/t. Im Südwesten lagen die Schrottpreise bei unverändert bis hin zu leichten Preiserhöhungen um bis zu 5 €/t. Bei Stahlspänen der Sorte E5 war die Materialverfügbarkeit ausgewogener, weshalb die Preise unverändert zum Vormonat blieben. Schrottpreise im Süden lagen bei minus 5 €/t, nachdem ein großer Verbraucher im Dezember nicht im Markt war und auch im Januar keinen Zukaufbedarf für sich beanspruchte.

Schrott in den Nachbarländern

In Frankreich zeigte sich ein ungewöhnlich uneinheitliches Marktbild. Die Schrottnachfrage offenbarte sich eher verhalten, weshalb Preisabschläge von -5 bis -15 €/t vorgenommen wurden. Gegensätzlich nahmen luxemburgische Stahlhersteller aus den Vormonaten resultierende Preiskorrekturen vor, die in Aufschlägen von 10 €/t mündeten. In Österreich vollzogen die Schrottpreise eine Seitwärtsbewegung, bei der alle Materialpreise aus dem Vormonat in den Januar überführt wurden. In der Schweiz herrschte ein uneinheitlicher Markt: mal wurden Preise mit Aufschlägen versehen, mal mit Abschlägen. Je nach Verfügbarkeit, Preisniveau und wirtschaftlicher Lage, nahmen Verbraucher ihre Veränderungen vor. In Italien kam es mindestens zu einem unveränderten Preisniveau. Häufiger wurden Preisaufschläge gezahlt, die um die 5 €/t lagen. Marktteilnehmer berichten von Abschlüssen mit geringeren Mengenvereinbarungen. In Polen erholte sich die Schrottnachfrage. Hier kam es zu Preisaufschlägen von bis zu 5 €/t.

Schrottmarkt international

Die Marktaktivitäten blieben zu Beginn des neuen Jahres allgemein gering, da kaum Angebote auf dem Markt eingingen. Zielpreise der Exporteure für Schrotte der HMS 1/2 (80:20) aus den USA lagen teilweise bei 345-350 $/t CFR Türkei und für Schrotte der gleichen Qualität aus Kontinentaleuropa bei rund 340345 $/t CFR Türkei. Stahlhersteller sahen sich weiterhin mit einer begrenzten Nachfrage nach Langstählen konfrontiert und senkten entsprechend ihre Schrottpreise, woraufhin einige Verkäufer mit Preiseingeständnissen reagierten und Geschäftsabschlüsse vornahmen. Der schwache EURO brachte Exporteuren Vorteile und führte zur Unterstützung bei den Verkäufen, während die Margen weiter unter Druck blieben.

Als bekannt wurde, dass es Stahlherstellern Mitte der zweiten Woche gelang, Verkäufe von Fertigmaterialen mit Preisnachlässen zu tätigen, wurde die allgemeine Geschäftstätigkeit auf dem Schrottmarkt wieder aufgenommen. Begrenzte Angebote hielten allerdings durch teilweise schwierige Wetterbedingungen, besonders in alternativen Kaufregionen wie dem Vereinigten Königreich, den Materialzulauf in Schach.

US-Exporteure zeigten sich lange Zeit standhafter im Markt als ihre europäischen Marktbegleiter, da der US-Binnenhandel im Januar das Exportpreisniveau unterstützte. Einige US-Werke boten für Shredder- und Premiumschrotte um bis zu 20 $/t, für geschnittene Qualitäten zwischen 10-20 $/t mehr als im Vormonat. Inlandspreise fielen leicht höher aus als erwartet.

Auf dem Kurzstreckenmarkt bestand die Schwierigkeit, Material zu angemessenen Preisen zu beschaffen. Die Schrottpreise der HMS 1/2 (80:20) näherten sich immer weiter den Preisen des Tiefseegeschäfts an.

Auf dem Tiefseemarkt gaben die Preise immer weiter nach, bis hin zu einem britischen Verkauf der HMS 1/2 (80:20) zu 326 $/t CFR Türkei. Die Fronten verhärteten sich zunehmend. Bei andauernden Schrottverhandlungen verteidigten beide Vertragsseiten beharrlich ihre Positionen. Importeure drängten auf zusätzliche Preisnachlässe, während Exporteure stabile Preise anstrebten und dabei auf begrenzte Schrottverfügbarkeiten und saisonale Witterungsbedingungen hinwiesen. Zum Ende des Monats drehte sich der Markt wieder und es kam zu leichten Aufwärtstendenzen bei den Schrottpreisen, sowohl für europäische als auch für US-Schrottanbietern.

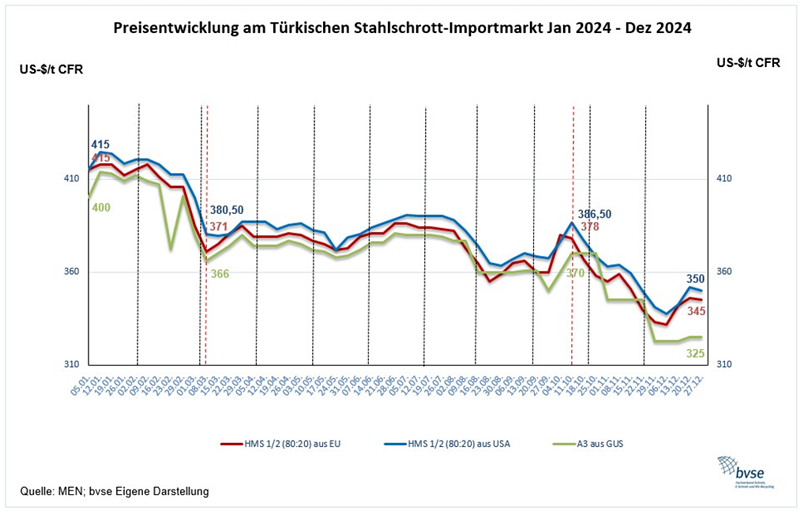

Preisentwicklung türkischer Stahlschrottmarkt-Importmarkt Jan bis Dez 2024 (Grafik: bvse)

In der Grafik ist die Preisentwicklung am türkischen Stahlschrott-Importmarkt für den Zeitraum Januar 2024 bis Dezember 2024 aufgeführt. Hier ist eine klare Abwärtsbewegung von Januar bis zum Dezember zu erkennen. Europäische Schrotte der Qualität HMS 1/2 (80:20) verloren 70 $/t und fielen von 415 $/t auf 345 $/t CFR Türkei. Ähnlich verhielt es sich bei den Schrotten aus den USA, wo der Preisverfall mit 65 $/t etwas darunter lag und am Ende des Jahres 350 $/t CFR Türkei erreichte. Die A3 Schrotte aus den GUSLändern sanken währenddessen um 75 $/t auf 325 $/t CFR Türkei.

Gießereien

Bei den Gießereien vollzog sich der Start in das neue Jahr ähnlich wie beim Stahlschrott, nämlich ruckelnd und holperig. Die Bedarfsaussichten in den Gießereien sind sehr überschaubar, wie Marktexperten feststellten. Einige große Hersteller haben die Weihnachtszeit genutzt, um längere Betriebsstillstände durchzuführen. Viele Marktteilnehmer berichten von vollen Lägern, insbesondere bei Neuschrottabfällen und Tiefziehware. Verbraucher setzen weiterhin auf Senkung der Schrottpreise, bei geringen Abnahmemengen. Der Schrotthandel konnte diese Preissenkungen aber im Regelfall nicht weitergeben. Nicht indexgebundene Schrottpreise verhielten sich ähnlich wie der Schrottmarkt und schlossen im Januar auf einem unveränderten Preisniveau ab.

Ausblick

Die Marktaussichten für den kommenden Monat schätzt die überwiegende Anzahl der Marktteilnehmer als ruhig ein. Es werden vermutlich keine großen Veränderungen eintreten und Marktprognosen reichen von einer stabilen bis hin zu weicher werdenden Markttendenzen. Stärker ist jetzt der Fokus auf die Strompreise gelegt. Ein weiterer Verbraucher sah sich im Januar veranlasst, seinen Elektrolichtbogenofen vom Netz zu nehmen. Strompreise starteten an einem Montagmorgen bei 400 EUR je MWh und setzten die Preisrally auf 583 EUR je MWh weiter fort. Zum Vergleich, im Jahr 2019 lagen die an der Börse gehandelten Strompreise für Verbraucher nicht über 130 EUR je MWh. Es scheint eine neue Dimension bei der Nachfrage hinzugekommen zu sein, nämlich die punktuelle Schrottnachfrage. Neben den Auftragseingängen sind auch die börsennotierten Strompreise ein wichtiges Indiz, ob ein Stahlwerk Schrotte abruft oder die Produktion aussetzt. Die Komplexität im Schrotthandel nimmt weiter zu, was zu logistischen und bestandspolitischen neuen Herausforderungen führt.

Redaktionsschluss 23.01.2025, Johannes Hanke, bvse (Alle Zahlen ohne Gewähr), Foto: O. Kürth