Schrottmarktbericht: Unaufgeregt

Am Monatsanfang hatten die Verbraucher unveränderte Preise in Erwägung gezogen. Die ansteigende türkische Nachfrage, die damit verbundenen festen Preise und der verstärkte Schrottabfluss über die Nordseehäfen leiteten jedoch eine positive Preisentwicklung ein. Im Berichtsmonat März zogen die Preise im Durchschnitt um 5 Euro pro Tonne an. Die Spanne reichte – ausgehend vom Niveau im Februar – von unverändert bis zu einer Erhöhung von 10 Euro pro Tonne je nach Werk und Sorte.

Verbraucher, die im vergangenen Monat nicht oder nur eingeschränkt im Markt waren, passten ihre Einkaufspreise dem Marktniveau an. Der Handel schätzt, dass der Schrottbedarf im März dem im Februar entsprochen hat, wobei sich jedoch die Nachfrage einzelner Werke durch eine verringerte oder höhere Auslastung oder durch technische Probleme gegenüber dem Vormonat verschoben hat. Die gute Auftragslage der europäischen Betonstahlhersteller war für die gute Schrottnachfrage im März ausschlaggebend. Bei den für die Automobilindustrie produzierenden Stahlwerken macht sich die konjunkturelle Eintrübung bemerkbar, was mit einer eher verhaltenen Schrottnachfrage der Betroffenen verbunden ist.

Die türkischen Einkaufspreise erreichten allerdings nicht das von den Exporteuren mit 330 US-Dollar pro Tonne CFR Türkei für die Sorte HMS 1/2 (80:20) erwartete Niveau. Da die Marktteilnehmer wohl das Gefühl hatten, der Preishöhepunkt sei im Exportmarkt überschritten, waren sie bei gedämpftem Optimismus verkaufsbereit. Wegen der nicht im Überfluss vorhandenen Schrottmengen mussten einige Drittlandexporteure insbesondere zum Monatswechsel deutliche Preisanstrengungen unternehmen, um die notwendigen Mengen für die pünktliche Einhaltung der Lieferverpflichtung realisieren zu können.

Preisentwicklung der Sorte HMS 1/2 (75:25) FOB Rotterdam in US-Dollar/Tonne (Grafik: bvse)

Der Exportsog wirkte sich hauptsächlich auf die deutsche Nordhälfte aus. Da die norddeutschen Verbraucher nur leichte Preiserhöhungen vornahmen, blieb deren Versorgungslage unklar. Bei guter Auslastung erhöhten die ostdeutschen Werke ihre Einkaufspreise je nach Sorte um 3 bis 10 Euro pro Tonne. Die Dauer der Vertragsverhandlungen deutet auf eine zum Teil zähe Beschaffung hin. Bei verringertem Bedarf einzelner Produzenten wurde im Westen, bei Betrachtung des 1. Quartals, durch entsprechende Preisanpassungen das Dezember-Preisniveau annähernd erreicht. Andere Verbraucher nahmen Preisanpassungen je nach Sorte von 3 bis 9 Euro pro Tonne vor. Im Süden und Südwesten dominierte die gute Auftragslage der Baustahlhersteller das Geschehen. Je nach Bedarf und Sorte lagen die Preise bei unverändert bis zu 10 Euro pro Tonne über dem Vormonat. An der Saar wurden bis zu 5 Euro pro Tonne mehr bezahlt. Der Zulauf an Altschrotten begann sich in einigen Regionen ab der zweiten Monatshälfte zu verbessern, während der Handel generell, wie schon in den Vormonaten, einen Rückgang beim Neuschrott-Entfall beklagte.

Nachbarländer

Obwohl die italienischen Stahlhersteller am Monatsanfang mit Hinweis auf die gute Versorgung aus dem Inland unveränderte Preise durchsetzen wollten, war diese Liefermenge bei der guten Auslastung der Betonstahlhersteller wohl doch nicht ausreichend. Im Monatsverlauf boten die Verbraucher Preiserhöhungen je nach Sorte von 5 bis 10 Euro pro Tonne gegenüber dem Vormonat an. Ein höherer Bedarf als im Vormonat wurde aus der Schweiz gemeldet. Die Preiserhöhungen lagen je nach Sorte und Abnehmer bei 5 bis 10 Euro pro Tonne. Bei den Baustahlherstellern in Österreich blieben die Neuschrottpreise unverändert, während der Altschrottpreis um 10 Euro pro Tonne zulegen konnte. Die polnischen Verbraucher schlossen ihre inländischen Verkäufe im Berichtsmonat zu unveränderten beziehungsweise leicht höheren Preisen gegenüber dem Vormonat ab. Das hohe inländische Preisniveau hat auch in diesem Monat zu einer geringeren grenzüberschreitenden Liefermenge geführt, während über eine erneut hohe Lieferleistung tschechischer Händler berichtet wurde. Das französische Preisniveau blieb bei nur leichten Preisanpassungen unter dem deutschen. Auf deutscher Seite war daher das Verkaufsinteresse limitiert. Der Verbraucher in Luxemburg dagegen nutzte die günstigeren Einkaufsmöglichkeiten in Frankreich. Für Lieferungen aus Deutschland lagen die Preisangebote je nach Sorte bei unverändert bis zu 5 Euro pro Tonne höher als im Vormonat. Der Markt in Benelux war genau wie der Norden Deutschlands von den Exportmöglichkeiten in Richtung Türkei und Indien geprägt. Belgische Verbraucher mussten zur Bedarfsdeckung 10 bis 15 Euro pro Tonne mehr bezahlen. Im Vereinigten Königreich blieben die Preise im Berichtsmonat unverändert, obwohl die Werke am Monatsanfang einen Abschlag von bis zu 12 Euro pro Tonne durchsetzen wollten. Die Nachfrage aus den küstennahen Regionen war begrenzt.

Gießereien

Trotz der spürbar nachlassenden Auslastung bei einigen für die Automobilindustrie produzierenden Gießereien, war die Schrottnachfrage hoch. Die in den vergangenen Wochen um rund 30 Euro pro Tonne stark gestiegenen Importpreise für Gießereiroheisen haben zu einem stärkeren Schrotteinsatz zulasten des Roheisens geführt. Bei Sorten wie Bremsscheiben oder manganarmen Stanzabfällen war die Nachfrage größer als das Angebot. Gießereien, die beispielsweise für den Landmaschinen- oder Maschinenbau produzieren, sind gut beschäftigt, während andere unter starkem wirtschaftlichen Druck stehen; sie arbeiten kurz und oder haben die Produktion deutlich zurückgefahren. Hersteller, die an keinen Preisindex gebunden sind, erhöhten die Preise im März je nach Sorte um 5 bis 8 Euro pro Tonne.

Drittlandexport

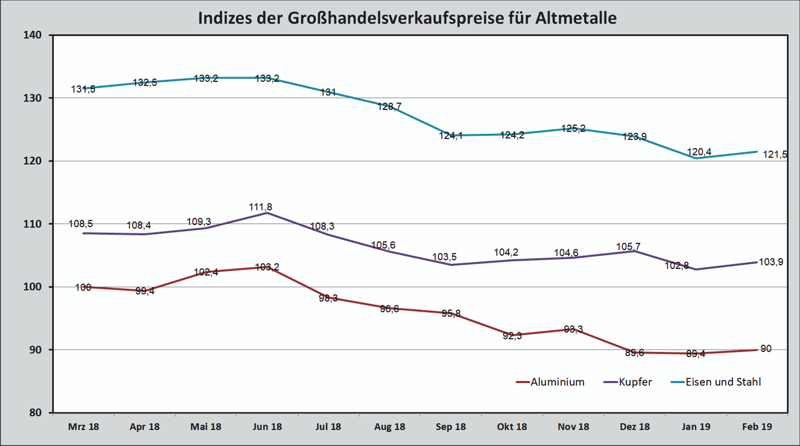

Deutschland, Basisjahr 2015 = 100, Quelle: Statistisches Bundesamt/Destatis

Nach wie vor warten die türkischen Stahlhersteller auf eine nachhaltige Belebung der Nachfrage. Nicht zuletzt aufgrund des weltweit zunehmenden Protektionismus fehlt sowohl dem In- als auch dem Auslandsmarkt der nötige Schwung. In den ersten beiden Monaten dieses Jahres ist die türkische Rohstahlproduktion im Vergleich zu den entsprechenden Vorjahresmonaten um jeweils 12,5 Prozent beziehungsweise um insgesamt eine Million Tonnen gesunken. Einige Werke wollen die Produktion zumindest bis April drosseln. Neben den ohnehin schwierigen wirtschaftlichen Bedingungen in der Türkei ist es den Herstellern noch nicht gelungen, ihre Margen durch die Erhöhung der Absatzpreise zu verbessern, denn sie müssen die weltweit festen Rohstoffpreise akzeptieren. Im Januar lag der Lieferanteil der türkischen Schrottimporte aus der EU mit knapp 800.000 Tonnen bei rund 65 Prozent. Es gab einige verdeckte Zukäufe, durch die es den Käufern gelungen ist, die Preiserhöhungen zu begrenzen. Die indischen Verbraucher waren im März ebenfalls stark präsent. Sie kauften im deutschen Markt nennenswerte Mengen und hier vor allem die Sorte E5. Der Handel nutzt diese Verkaufsmöglichkeit, da die Bezahlung innerhalb kürzester Zeit erfolgt.

Aussichten

Die ARD-Tagesschau bezeichnete in ihrer Headline am 19. März 2019 die Prognose der Wirtschaftsweisen mit dem Titel „Hochkonjunktur vorüber“. Alle Analysten und auch die Bundesregierung haben für das laufende Jahr die Konjunkturprognosen leicht nach unten korrigiert, und sehen das wirtschaftliche Wachstum nun eher bei unter einem Prozent statt darüber. Die Experten gehen von einer konjunkturellen Schwäche, aber von keinem Absturz aus. Wie oben ausgeführt, spürt der Schrotthandel die Delle vor allem am geringeren Neuschrottentfall. Der Handel berichtete, dass die Geschäftsabwicklung im Monat März unaufgeregt erfolgt sei. Der Erkenntnis, dass der Preiszenit im Exportmarkt überschritten ist, folgten ratierliche Schrottverkäufe. Der Markt wird als fest angesehen. Ob und wie viele Lagermengen noch vorhanden sind, wird sich zeigen. Für den kommenden Monat rechnen die Marktteilnehmer, unter dem derzeitigen Kenntnisstand des Marktes bei guter Nachfrage der Verbraucher, mit weitgehend unveränderten Preisen.

Redaktionsschluss 21.03.2019, BG-J/bvse (Alle Angaben/Zahlen ohne Gewähr)

Foto: Marc Weigert

(EU-Recycling 04/2019, Seite 32)

Anzeige