Schrottmarktbericht: Neuerlicher Preisabschlag

Im Berichtsmonat Juni lag je nach Sorte und Werk die Spanne der Abschläge letztlich bei 0 bis 10 Euro pro Tonne, wobei es ein Ost-West-Gefälle bei den Preisen und ein Nord-Süd-Gefälle beim Bedarf gab. Die vom Handel angebotenen Mengen konnten mit regionalen Einschränkungen verkauft werden, wobei Altschrotte stärker nachgefragt wurden als Neuschrotte. Zudem war der Preisrückgang nicht so stark, wie es die Entwicklung im Tiefseemarkt hätte vermuten lassen. Laut Informationen aus Marktkreisen war der Umfang der Nachlaufmengen aus dem Vormonat recht hoch.

Der weltgrößte Stahlproduzent ArcelorMittal hatte im Mai angekündigt, die Flachstahlproduktion in Europa in diesem Jahr aus Gründen der Marktpflege um 4,5 Millionen Tonnen zu drosseln. In der Folge war der Schrottbedarf in Norddeutschland durch Produktionskürzungen der Verbraucher geringer als im Vormonat, und die zu erzielenden Preise lagen um rund 10 Euro pro Tonne niedriger als im Mai. Die Baustahlhersteller in Ostdeutschland waren dagegen gut beschäftigt. Sie profitierten vom Mengendruck, unter dem polnische und tschechische Lieferanten wegen der gedrosselten oder gestoppten Produktion bei verschiedenen polnischen Stahlherstellern leiden. Die Preisabschläge der ostdeutschen Werke bewegten sich für deutsche Lieferanten bei 7 bis 12 Euro je nach Sorte und Abnehmer. Im Nordwesten hatte einer der Verbraucher wie schon im Vormonat einen geringeren Bedarf; dennoch waren die Händler nicht bereit, einen Abschlag von über 10 Euro pro Tonne zu akzeptieren. Die Preise lagen je nach Werk und Sorte bei 7 bis 10 Euro pro Tonne unter denen des Vormonats. Aus Sicht des Handels entspannten im Norden und Nordwesten die guten Exportmöglichkeiten und Erlöspreise per Container nach Indien, Pakistan oder Bangladesch die Marktlage spürbar. Im Westen war der Schrottbedarf der Verbraucher unterschiedlich. Die Abschläge lagen je nach Werk und Sorte bei 5 bis 10 Euro pro Tonne. Die Nachfrage nach Schrott war im Süden und Südwesten gut. Überraschenderweise bot ein großer Verbraucher im Südwesten zum Monatsbeginn unveränderte Preise an. In Abhängigkeit von der zugekauften Sorte und dem Ausgangspreisniveau des jeweiligen Lieferanten im Mai wurde jedoch im Laufe des Monats ein Abschlag von 5 Euro pro Tonne fällig. Je nach Sorte senkten die übrigen Verbraucher die Preise bis zu 10 Euro pro Tonne.

Nachbarländer

Grafik: bvse

In Italien zogen sich die Verkaufsverhandlungen mit den Werken lange hin, und Händler beschrieben die Situation als etwas konfus. Während die Baustahlhersteller recht gut ausgelastet sind und einen entsprechenden Schrottbedarf haben, klagen die übrigen Produzenten über eine schwache Auftragslage, die sie zu Produktionsanpassungen veranlasst. Bei diesem Vorgehen dürften Maßnahmen zur Stabilisierung der Stahlverkaufspreise eine gewisse Rolle spielen. Deutsche Lieferanten mussten je nach Verbraucher und Sorte einen Abschlag von 5 bis 10 Euro pro Tonne akzeptieren; teilweise lag der Abschlag sogar höher. In der Schweiz war nur ein Verbraucher im Markt und kaufte Schrott aus Deutschland mit einem Abschlag von bis zu 8 Euro pro Tonne. Französische und belgische Schrottverbraucher reduzierten bei geringem Bedarf die Preise um rund 5 Euro pro Tonne. In den Niederlanden blieben die Preise genau wie im Vereinigten Königreich unverändert, trotz rückläufiger Notierungen in den Tiefseehäfen. Der Verbraucher in Luxemburg zahlte für Altschrott unveränderte Preise und reduzierte sie um 5 Euro pro Tonne bei den Neuschrotten. Der polnische Schrottmarkt leidet unter einer aus verschiedenen Gründen stark reduzierten Nachfrage der Stahlwerke. Nach Abschlägen im Mai in Höhe von 25 Euro pro Tonne folgte ein Abschlag im laufenden Monat von 20 Euro pro Tonne, was der Lieferbereitschaft in Richtung Westen Auftrieb verschaffte und das Schrottangebot im Osten Deutschlands deutlich erhöhte. Die Situation in Tschechien war ähnlich. Je nach Werk boten österreichische Schrottkonsumenten den Lieferanten, in Abhängigkeit von der gesuchten Sorte, bis zu 10 Euro pro Tonne weniger als im Mai an.

Gießereien

Deutschland, Basisjahr 2015 = 100, Quelle: Statistisches Bundesamt/Destatis

Gießereien, die an keinen Preisindex gebunden sind, reduzierten die Einkaufspreise im Juni je nach Sorte um 3 bis 7 Euro pro Tonne. Der Bedarf war stark abhängig vom erzeugten Produkt und wurde im Großen und Ganzen von den befragten Händlern als noch gut bezeichnet. Spürbar ist der starke Kostendruck, gegen den insbesondere die Vorlieferanten für die Automobilindustrie kämpfen müssen. Außerdem hinterlässt die Schwäche der Automobilkonjunktur immer deutlichere Spuren, und die Bremswirkungen beginnen sich auf die Beschäftigungslage bei einigen Gießereien auszuwirken. Die ausländischen Roheisenhersteller haben bisher nicht auf die von den Verbrauchern geforderten Preissenkungen im angestrebten Umfang reagiert. Seit Ende April sind beispielsweise die Preise für Roheisen aus Russland nur um 5 bis 10 Euro pro Tonne gesunken. Die Produzenten begründen ihre Abkopplung von der Schrottpreisentwicklung mit den hohen Erzpreisen. Die Abnehmer reagieren mit sehr zögerlichen Bestellungen.

Drittlandexport

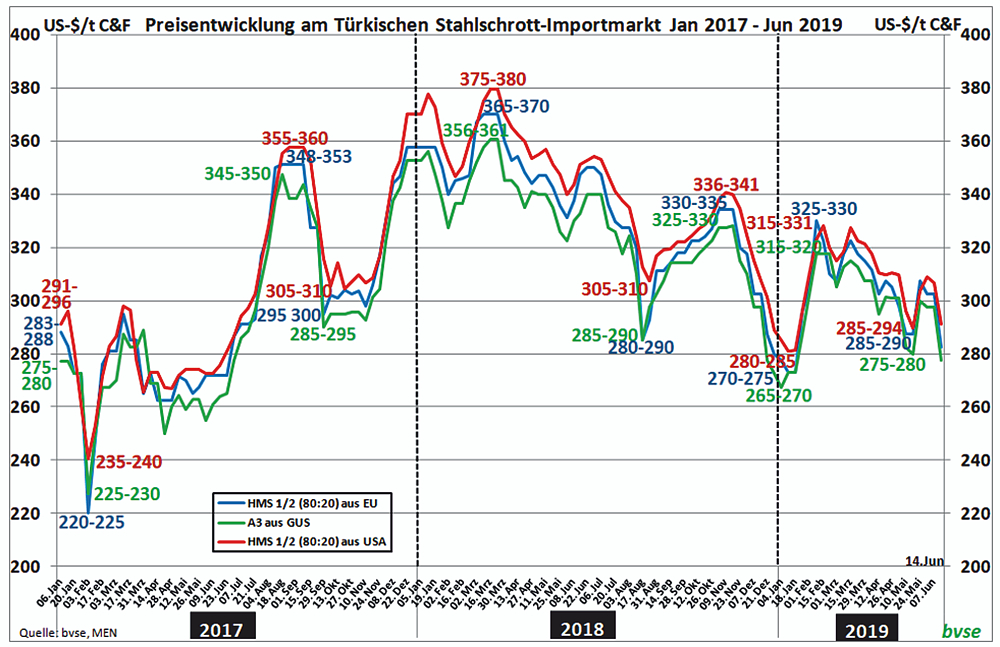

Trotz einer nach wie vor regen Nachfrage nach Schrott im Tiefseemarkt gelang es den türkischen Nachfragern, die Preise um bis zu 30 US-Dollar pro Tonne zu senken. Sie kauften konsequent dort, wo sie die deutlichsten Preisvorteile durchsetzen konnten. Nach Auswertung der Fachpresse haben türkische Werke im Juni offiziell etwa 18 Ladungen im Tiefseemarkt gekauft; verdeckte Zukäufe wurden ebenfalls vorgenommen. Schätzungsweise stammen 60 Prozent der Zukaufmengen aus den USA, 25 Prozent aus dem Baltikum und Skandinavien und nur 15 Prozent vom Kontinent. Offiziell gab es keine Verkäufe aus dem Vereinigten Königreich. Wegen des hohen innereuropäischen Preisniveaus war es für die Tiefseeexporteure schwierig, Preisanpassungen bei ihren Einkaufspreisen durchzusetzen. Die Lieferanten hatten genügend Alternativen sowohl im Inland als auch über den Schrottexport via Container. Sie reagierten schon bei leichten Preisreduzierungen schnell mit einer nachlassenden Lieferleistung.

Aussichten

Ignoriert man die diversen drohenden politischen Störfaktoren, die zweifelsohne die Märkte treffen können, so ist die Einschätzung für den kommenden Monat geprägt von den anstehenden Sommerferien, in denen sowohl der Verbrauch der Werke als auch das Aufkommen rückläufig sein werden. Laut übereinstimmenden Berichten beabsichtigen Teile des Handels, sich um ihre in den vergangenen Monaten vernachlässigte Bestandspflege zu kümmern. Eine seitwärts gerichtete Bewegung der Preise scheint genauso möglich wie nochmals leichte Preisreduzierungen. Spannend bleibt sowohl das Kaufverhalten der Marktteilnehmer im Tiefseemarkt als auch die Positionierung der europäischen Stahlhersteller, wenn am 1. Juli 2019 die EU-Quotenregelung für die Stahlimporte aus verschiedenen Ländern in Kraft getreten sein wird.

Redaktionsschluss 21.06.2019, BG-J/bvse, Foto: O. Kürth (Alle Angaben/Zahlen ohne Gewähr)

(EU-Recycling 07/2019, Seite 34)

Anzeige