Schrottmarktbericht: Preisuntergrenze erreicht?

Am Monatsanfang gingen die Verbraucher wegen des ferienbedingt zu erwartenden geringeren Verbrauchs von einem Schrottüberangebot aus. Preisabschläge von 10 bis 20 Euro pro Tonne gegenüber dem Vormonatspreis erschienen angemessen. Mit dem fester werdenden Schrottexportmarkt, zurückhaltenden Lieferanten und einem offensichtlich überschätzten Schrottangebot reduzierten die Abnehmer die Schrottpreise im Berichtsmonat Juli je nach Sorte und Bedarf letztendlich nur um durchschnittlich 5 Euro pro Tonne. Der Handel berichtete von einer reduzierten Schrottverfügbarkeit sowohl beim Alt- als auch beim Neuschrott. Er schätzt, dass beispielsweise der Neuschrottentfall im Juli je nach Region um 10 bis 20 Prozent geringer war als im entsprechenden Vergleichsmonat des Vorjahres. Die konjunkturellen Eintrübungen vor allem in der Automobilwirtschaft und dem Maschinenbau treten im Bereich des Schrottentfalls deutlich zu Tage.

Eines der ostdeutschen Werke kaufte überraschend zu unveränderten Preisen gegenüber dem Vormonat ein. Die anderen Verbraucher in der Region senkten die Einkaufspreise je nach Sorte um 3 bis 5 Euro pro Tonne. Späne waren wegen des geringeren Entfalls bundesweit knapp, und der Preis blieb stabil. Das im Juni starke Schrottangebot aus Polen und der Tschechischen Republik fiel in diesem Monat deutlich geringer aus, da zum Beispiel in Polen die Werke wegen der seit Juli im Inland steigenden Baustahlnachfrage mehr Schrott brauchten. Sie glichen die Preisdifferenz zum Vormonat nicht nur aus, sondern erhöhten die Preise zusätzlich je nach Verbraucher um 5 bis 10 Euro pro Tonne. Verbunden mit schwächeren Importmengen aus dem Ostseeraum, gestaltete sich die Schrottbeschaffung schwieriger. Die norddeutschen Werke zahlten bei verringertem Bedarf 5 Euro pro Tonne weniger für alle Sorten. Während im Norden das Angebot übersichtlich blieb, war es im Süden und Südwesten durch den stark verminderten Bedarf in Italien und der Schweiz deutlich höher. Im Nordwesten sanken bei mäßiger Nachfrage die Einkaufspreise um 5 bis 10 Euro pro Tonne. Im Westen senkten die Abnehmer die Preise je nach Sorte um bis zu 5 Euro pro Tonne. An der Saar und im Südwesten betrugen die Abschläge 5 bis 7 Euro pro Tonne, wobei ein großer Verbraucher im Laufe des Monats den Preis nochmals reduzierte. Im Süden lagen die Reduzierungen je nach Sorte bei 5 bis 10 Euro pro Tonne.

Nachbarländer

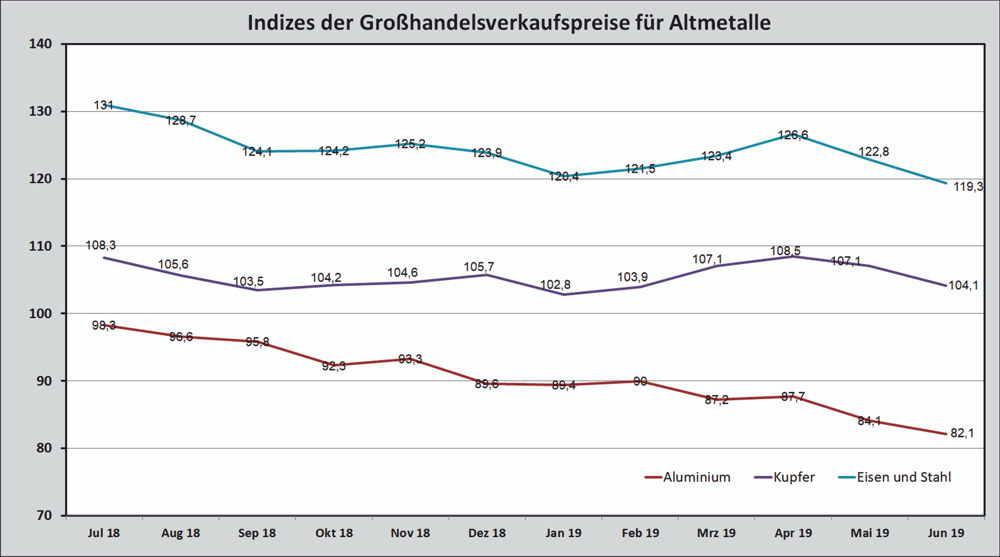

Deutschland, Basisjahr 2015 = 100 (Quelle: Statistisches Bundesamt/Destatis)

Den Vorstellungen der italienischen Stahlwerke, die Schrottpreise um 10 bis 15 Euro pro Tonne zu reduzieren, mochten die meisten Händler aus Deutschland nicht folgen. Letztendlich verkauften deutsche Anbieter mit einem Abschlag von 10 Euro pro Tonne deutlich reduzierte Mengen. Die Italiener verfügten bei verminderter Produktion über ein ausreichendes inländisches Mengenangebot und konnten auf umfangreiche, günstigere Mengen unter anderem aus Ungarn zurückgreifen. Ein schweizerisches Werk importierte geringe Mengen aus Deutschland mit einem Abschlag gegenüber dem Vormonat von 10 Euro pro Tonne. Den übrigen Bedarf deckten die Verbraucher im Inland. In Österreich fielen die Preise für Altschrott um 5 Euro pro Tonne und für Neuschrott um 10 Euro pro Tonne. Die Schrotteinkaufspreise auf der iberischen Halbinsel waren für deutsche Lieferanten nicht attraktiv. Der Verbraucher in Luxemburg kaufte bei einem zum Vormonat um rund ein Drittel verminderten Bedarf seinen Schrott über eine Preisreduzierung je nach Sorte um 7 bis 10 Euro pro Tonne. Aus Händlerkreisen verlautete, die noch offenen Altverträge seien im laufenden Monat glattgestellt worden. In Belgien und Frankreich kürzten die Abnehmer die Preise um 10 Euro pro Tonne. Im Vereinigten Königreich einigten sich die Marktpartner nach langwierigen Verhandlungen auf weitgehend unveränderte Preise.

Gießereien

Gießereien ohne Preisbindung senkten ihre Einkaufspreise je nach Abnehmer und Sorte um 2 bis 10 Euro pro Tonne. Der Bedarf war einerseits ferienbedingt geringer, aber andererseits die Nachfrage bei einigen Produzenten mangels Auftragseingang spürbar rückläufig. Einige Gießereien teilten mit, dass die Auslastung für die Zeit nach den Werksferien mangels Aufträgen, vor allem im Automobil- und Maschinenbau unklar ist. Kurzarbeit wurde zum Teil bereits angekündigt. Lediglich russische Lieferanten boten Roheisen an, und versuchten Preise mit Aufschlägen von 15 bis 40 Euro pro Tonne durchzusetzen. Sie begründeten ihre Forderungen mit den deutlich gestiegenen Erzpreisen. Laut der internationalen Fachpresse war das Interesse seitens der Gießereien sehr verhalten.

Drittlandexport

Grafik: bvse

Im Juni und Juli haben türkische Werke kaum Schrott zur Lieferung im August in Nordwesteuropa nachgefragt. Die Preisvorstellungen wichen zu deutlich voneinander ab. Eine Reduzierung der Schrottpreise auf unter 290 US-Dollar pro Tonne CFR für die Sorte HMS 1/2 (80:20), wie von türkischer Seite angestrebt, stieß bei den potenziellen Lieferanten auf Ablehnung, da sie es wegen des festen Binnenmarktes und des intensiven Wettbewerbs nicht schaffen, ihre frei Lager-Preise entsprechend anzupassen. Hinzukommt, dass die Frachten wegen der beginnenden Getreidelieferungen in der vergangenen Woche gestiegen sind. Die Grafik (rechts) zeigt die Preisentwicklung ausgewählter Stahlrohstoffe. Herausragende Bedeutung hat der Erzpreis, der in diesem Jahr um 62 Prozent gestiegen ist. Der Stahlschrottpreis hat sich im vorgenannten Zeitraum moderat um 4,5 Prozent erhöht, während der Kokskohlepreis um 10,4 Prozent gefallen ist. Für die türkischen Hersteller ist Roheisen in diesem Jahr bislang keine Alternative zum Schrott. Insgesamt müssen die integrierten Hüttenwerke deutlich steigende Kosten verkraften, die bisher über den Stahlverkaufspreis nicht kompensierbar sind und die Margen belasten beziehungsweise auffressen. Auf dem türkischen Schrottimportmarkt haben sich die europäischen Marktteilnehmer zurückgezogen und harren der Dinge. Der Handel erwartet eine Preisstabilisierung auf dem aktuellen Niveau. Der Export via Container entwickelte sich in Deutschland in den vergangenen Monaten erfreulich. Laut Angaben des Statistischen Bundesamtes führte Deutschland nach Indien, Pakistan, Bangladesch und Taiwan in den ersten fünf Monaten dieses Jahres mit 172.150 Tonnen rund 85 Prozent beziehungsweise knapp 80.000 Tonnen mehr Schrott als im entsprechenden Zeitraum des Vorjahres aus. Der Schrottexport über Container in Drittländer gewinnt eine immer stärkere Bedeutung.

Aussichten

Kaum ein Marktteilnehmer wagt eine Prognose für August, da die Unsicherheiten im Markt hoch sind und weiter steigen. Zu den geopolitischen Unruheherden gesellen sich neue sowie ungelöste Handelsquerelen. So hat beispielsweise die Entlassung des türkischen Zentralbankchefs zu einem internationalen Vertrauensverlust geführt. Das Marktgefüge ist brüchig und lässt Planungssicherheit vermissen. Vom Zeitpunkt des Redaktionsschlusses aus betrachtet, scheint ein unveränderter Schrottpreis im August ein wahrscheinliches Szenario zu sein.

Redaktionsschluss 19.07.2019, BG-J/bvse, alle Angaben/Zahlen ohne Gewähr

(EU-Recycling 08/2019, Seite 48, Foto: O. Kürth)

Anzeige