Schrottmarkbericht: „Unerwartet“

Die Marktentwicklung im Berichtsmonat November war für alle Seiten bemerkenswert und verwirrend. Mit der sehr deutlichen Preisreduzierung von durchschnittlich 65 Euro pro Tonne in den Monaten September und Oktober hatte die Stahlindustrie ihre schwierige Situation in Gestalt von Absatzproblemen und sinkenden Margen durch hohe Kosten bei gleichzeitig schwachen Verkaufspreisen untermauert. Die Reaktionen der Schrottanbieter, die leicht panikartig im September reichlich Mengen anboten und dies trotz des Preisabschlags im Oktober mit reduzierten Mengenangeboten weiterführten, suggerierten den Verbrauchern bei einem ausreichenden Mengenangebot eine gewisse Sicherheit für ihre Preispolitik.

Anfang November schienen auf dem Kontinent unveränderte Preise marktgerecht. Unauffällig hatten türkische Werke bereits im September gegenüber August ihre Zukäufe in Drittländern um 500.000 Tonnen erhöht. Ab Mitte Oktober steigerten sie nochmals ihre Nachfrage, verbunden mit leicht steigenden Einkaufspreisen, die zu dem Zeitpunkt für europäische Anbieter wegen des knappen Schrottangebots jedoch nicht wettbewerbsfähig waren. Ab der 45. Kalenderwoche starteten türkische Verbraucher eine Kaufwelle in allen Beschaffungszentren und erhöhten sukzessive und relativ zügig ihre Einkaufspreise um etwa 25 US-Dollar pro Tonne. Diese Preisanhebung ermöglichte den kontinentalen Exporteuren den Markteinstieg. Die inländischen Stahlwerke fühlten sich bei sehr unterschiedlichen Bedarfen genötigt, darauf mit Preiserhöhungen von durchschnittlich 30 Euro pro Tonne zu reagieren.

Der unerwartete Preissprung sowohl im Inlands- als auch im Exportmarkt führte im bereits angespannten Handelsmarkt wiederum zu einer eher unglücklichen Entwicklung. Während die Sammeltätigkeit durch die starken Preisreduzierungen der Vormonate stark rückläufig war und die Neuschrottmengen durch den mittlerweile statistisch untermauerten Rückgang der Industrieproduktion ebenfalls weit von normal entfernt sind, traf ein eingeschränktes Angebot auf eine unvermutet hohe Nachfrage. Durch den plötzlichen Wechsel vom Käufer- zum Verkäufermarkt mussten Marktteilnehmer versuchen, über den Preis ihre eingegangenen Verpflichtungen zu erfüllen. Der Zulieferhandel reagierte wie üblich in solchen Situationen überaus träge und zum Teil unwillig oder nutzte die guten Möglichkeiten, die ihm über die Exporteure geboten wurden.

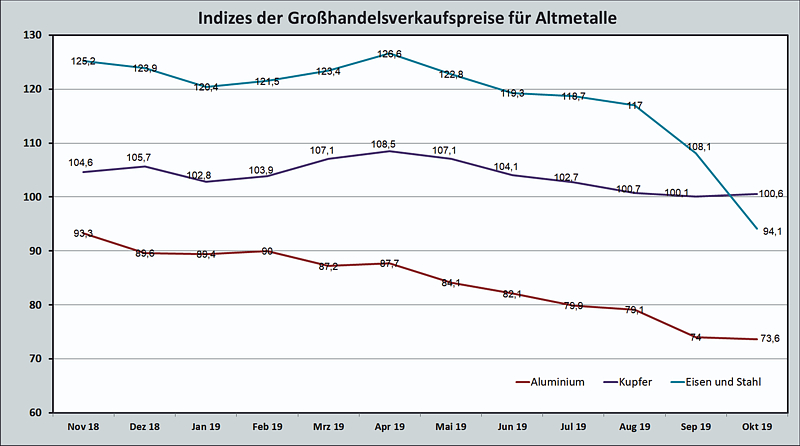

Deutschland, Basisjahr 2015 = 100, Quelle: Statistisches Bundesamt/Destatis

Je nach Region, Werk, Sorte und in Abhängigkeit zum Preisniveau im Vormonat versuchten die Stahlwerke, ihren Bedarf durch Preiserhöhungen von 20 bis 40 Euro pro Tonne zu decken. Nicht alle Verbraucher konnten mit den gewünschten Mengen versorgt werden. Im Osten Deutschlands stiegen die Preise bei normalem Bedarf um 25 bis 30 Euro pro Tonne. Die Verbraucher im Norden- und Nordwesten Deutschlands kauften mit Aufschlägen von 25 bis 30 Euro pro Tonne und spürten die starke Konkurrenz der einkaufenden Exporteure. Bei verringertem Zukaufbedarf der meisten Westwerke konnten zwei dieser Verbraucher, die regelmäßig zum Ende eines Monats für den kommenden Monat einkaufen, die Preise wegen der unterschiedlichen Abschlusszeiten nochmals um 15 bis 20 Euro pro Tonne zurücknehmen. Im Saarland stiegen die Preise bei zum Teil reduzierten Zukaufmengen je nach Sorte und Verbraucher um 25 bis 40 Euro pro Tonne. Im Südwesten konnte bei normalem Bedarf am Monatsbeginn ein Zuschlag von 20 Euro pro Tonne erzielt werden, der bei nachfolgenden Zukäufen bis zu 30 Euro pro Tonne anstieg, während im Süden durchschnittlich 30 Euro pro Tonne mehr erreicht werden konnten.

Nachbarländer

Nachdem italienische Stahlwerke im September und Oktober ihren deutschen Lieferanten Abwehrpreise angeboten und dadurch Mengen verhindert hatten, stieg ihr Bedarf im November deutlich an. Mit Preiserhöhungen je nach Verbraucher und Sorte von 25 bis 35 Euro pro Tonne mobilisierten die Hersteller zusätzliche Mengen aus Deutschland. In der Schweiz gab es nur einen Abnehmer für deutschen Schrott, der seine Einkaufspreise um rund 30 Euro pro Tonne gegenüber dem Vormonat angehoben hatte.

Die Nachfragesituation in Tschechien verbesserte sich in Abhängigkeit vom Verbraucher. Die Preiserhöhungen bewegten sich bei 15 bis 25 Euro pro Tonne. Beklagt wurden ein geringerer Neuschrottentfall sowie die schwache Versorgung mit Altschrott. Das höhere Preisniveau in Deutschland zog sowohl Mengen aus Tschechien als auch aus Polen an. Bei deutlich reduziertem Bedarf sind in Polen die Preise um bis zu 10 Euro pro Tonne gestiegen. In Frankreich lag das Preisniveau leicht unter dem deutschen, es war aber abnehmerbezogen sehr unterschiedlich. Der Schrottbedarf in Luxemburg war gut bei Preiserhöhungen von durchschnittlich 30 Euro pro Tonne. Bei geringem Bedarf ist der Preis in den Niederlanden um fast 30 Euro pro Tonne gestiegen. Ein knappes Schrottangebot wurde aus dem Vereinigten Königreich gemeldet, obwohl Verbraucher, die Bedarf hatten, ausreichend versorgt wurden. Die Abnehmer zahlten nach langwierigen Verhandlungen einen Aufpreis von rund 17,50 Euro pro Tonne, weil sie dies als ausreichenden Schutz vor Schrottabflüssen in Drittmärkte erachteten. Druck bestand im Handelsmarkt, weil der Auslastungswille der Aggregatbetreiber zu unverhältnismäßig hohen Vormaterialpreisen geführt hat.

Gießereien

Die Pressemeldungen zu Kurzarbeit und rückläufiger Produktion sprechen für sich, und es wundert nicht, dass die ohnehin verminderten Schrottabrufe der Gießereien zum Teil beim Handel wochenweise erfolgen. Einige wenige Gießereien sind dagegen recht gut ausgelastet und haben einen stabilen Bedarf, wofür das Produktionsprogramm und der nachgeschaltete Bedarf des jeweiligen Abnehmers entscheidend ist. Befremdlich wirkt der Vorstoß einiger Gießereien, vom Schrotthandel – bezogen auf den Jahresumsatz – nochmals einen Bonus zu verlangen. Bei erzielten auskömmlichen Margen könnte das Thema diskussionswürdig sein; allerdings sind die schmalen Renditen in der Schrottwirtschaft bekannt und die Rohstofflieferanten möglicherweise nicht der richtige Ansprechpartner für das Begehren. Die von Abnehmern ohne Preisbindung gezahlten Preiseaufschläge waren in Abhängigkeit vom Oktoberniveau sehr unterschiedlich und bewegten sich bei 10 bis 20 Euro pro Tonne. Die Roheisenhersteller beginnen ebenfalls, ihre Preisforderungen neu zu formulieren. Wie aus Gießereikreisen zu erfahren war, planen einige Hersteller, ihre üblichen zweiwöchigen Werksferien über den Jahreswechsel zu verlängern.

Drittlandexport

Auslöser für die kräftige Preiserholung im Tiefseehandel waren, wie oben erwähnt, die türkischen Verbraucher. Der Preis für die Sorte HMS 1/2 (80:20) kletterte ab Monatsbeginn zügig auf rund 260 US-Dollar pro Tonne CFR Türkei. Die Preissteigerung FOB Rotterdam erreichte etwa 20 bis 25 US-Dollar pro Tonne. Es gelang den Käufern, die Preise über drei Wochen – trotz hoher Zukaufmengen, die zum Teil verdeckt aquiriert wurden – relativ stabil zu halten. Neben der türkischen Nachfrage bestand weiterhin die Möglichkeit von Schrottverkäufen über Container in Richtung des indischen Subkontinents. Die schwierige Beschaffungslage sorgt für Nervosität unter den Lieferanten. Spannend wird der Bedarf der türkischen Verbraucher für Januar sein, mit dessen Deckung sie in Kürze beginnen werden. Unklar sind und bleiben der Stahlabsatz und die erzielbaren Preise sowohl in der Türkei als auch den möglichen Exportmärkten.

Aussichten

Das Gros der befragten Marktteilnehmer wünscht sich für Dezember stabile Marktverhältnisse. Eine Seitwärtsbewegung erscheint plausibel, während eine Abschwächung ausgeschlossen wird. Im kommenden Monat sollte eine verringerte Nachfrage auf ein ebenfalls verringertes Angebot treffen. Es ist unklar, wie hoch der Schrottbedarf dann tatsächlich sein wird. Nicht alle Verbraucher hatten die Gelegenheit, ihren Bedarf für den kommenden Monat bereits im Berichtsmonat mit eindecken zu können. Verlängerte Stillstandszeiten wurden angekündigt und gleichzeitig war zu hören, dass die Schrottanlieferung bei einigen Verbrauchern durchgehend möglich sein soll. Der Markt ist angespannt – mit entsprechend nervösen Marktteilnehmern. Fraglich bleibt, ob die aktuelle Schrottpreiserhöhung ihren Niederschlag in den Stahlverkaufspreisen finden wird. Die große Frage, ob es sich bei der aktuellen Entwicklung um ein Strohfeuer handelt, lässt sich leider erst im Nachhinein beantworten.

Redaktionsschluss 21.11.2019, BG-J/bvse (Alle Angaben/Zahlen ohne Gewähr)

(EU-Recycling 12/2019, Seite 34, Foto: Harald Heinritz / abfallbild.de)

Anzeige