Schrottmarktbericht: Starker Beginn, schwächeres Ende

Trotz eines im Berichtsmonat Januar nach wie vor schwierigen Marktumfelds sowie den jahreszeitlich üblichen Stillständen oder Umbauarbeiten war die Schrottnachfrage gut, wenn auch regional sehr unterschiedlich. Da im Vormonat nicht alle inländischen Verbraucher mit den gewünschten Mengen versorgt wurden, begannen die Betroffenen Anfang Januar je nach Werk und Sorte ihre Einkaufspreise um 20 bis 30 Euro pro Tonne anzuheben.

Im Bundesdurchschnitt zahlten die Verbraucher letztendlich einen Aufpreis ab Station von 15 Euro pro Tonne gegenüber Dezember. Die Lieferanten, die ihre Mengen zügig verkaufen konnten, waren Nutznießer der an sich in diesem Umfang vom Handel nicht erwarteten Preiserhöhung. Die Stimmung wurde gedämpft durch das seit Anfang Januar fehlende türkische Kaufinteresse. Eine Abschwächung der Tiefseenotierungen verbunden mit dem Eindruck, dass die erzielbaren Preise im Dezember den Zenit überschritten haben, beeinflussten die verbleibenden Abschlussverhandlungen. Ob einige Sistierungen und unvorhergesehenen Mengenkürzungen mit dieser Abschwächung im Monatsverlauf in Zusammenhang stehen, ist nicht auszuschließen. Im späteren Monat angebotene Mengen waren jedoch nur zu niedrigeren Preisen oder gar nicht mehr abzusetzen.

Die Preiserhöhungen für die Altschrotte bewegten sich am oberen Rand der Preisspanne und die der Neuschrotte am unteren. Während das aktuell hohe Preisniveau den Schrottzulauf bei den Altschrottsorten verstärkte, blieb der Neuschrottentfall laut befragtem Handel wegen der anhaltenden konjunkturellen Delle in einigen Branchen häufig unter den Erwartungen.

Die Preiserhöhungen für die Altschrotte bewegten sich am oberen Rand der Preisspanne und die der Neuschrotte am unteren. Während das aktuell hohe Preisniveau den Schrottzulauf bei den Altschrottsorten verstärkte, blieb der Neuschrottentfall laut befragtem Handel wegen der anhaltenden konjunkturellen Delle in einigen Branchen häufig unter den Erwartungen.

Im Osten Deutschlands war der Bedarf der Werke, die produziert haben, normal. Sie passten ihre Preise je nach Werk und Sorte um 18 bis 28 Euro pro Tonne an. Im Norden und Nordwesten lag der Zuschlag bei guter Nachfrage bei 15 bis 25 Euro pro Tonne. Bei geringem Bedarf zahlten Verbraucher an der Ruhr 20 Euro pro Tonne mehr, wobei wegen Produktionsunterbrechungen eine kontinuierliche Belieferung schwierig war. Im Süden und Südwesten lagen die Preiserhöhungen bei 15 bis 30 Euro pro Tonne je nach Werk und Sorte und, ob sich der verhandelte Preis auf die Vertragsbasis November oder Dezember bezog.

Nachbarländer

Die italienischen Stahlwerke kauften Schrott in Deutschland – je nach Zeitpunkt des Abschlusses und des Basispreises im Vormonat – mit Aufpreisen gegenüber dem Vormonat von 10 bis 20 Euro pro Tonne. Obwohl die inländischen Schrottanbieter ebenfalls wieder ins Marktgeschehen eingriffen, war die Nachfrage der Werke nach Importschrott gut. Zusätzlich angebotene Mengen lehnten die meisten Verbraucher ab oder akzeptierten sie zu reduzierten Preisen. Zumindest ein Verbraucher in der Schweiz hatte einen guten Schrottbedarf. Für in den Nachbarländern gekaufte Mengen zahlten die Werke einen Aufpreis von 15 Euro pro Tonne. In Österreich lag die Preiserhöhung bei 25 Euro pro Tonne. Tschechische Stahlwerke erhöhten ihre Einkaufspreise um 20 bis 25 Euro pro Tonne. Der Bedarf überstieg den im Vormonat, da die Verbraucher ihre Bestände im Dezember abgebaut hatten und im Januar offensichtlich wieder aufbauten. Polnische Verbraucher zahlten rund 20 Euro mehr als im Dezember. Die Lieferungen Richtung Deutschland aus grenznahen tschechischen und polnischen Regionen bewegten sich wegen der ähnlichen Erzielungspreise frei Werk auf einem normalen Niveau. Die Preisanpassungen in Frankreich, Belgien und den Niederlanden beliefen sich auf 10 bis 15 Euro pro Tonne. Der Luxemburger Verbraucher zahlte je nach Sorte 15 bis 25 Euro pro Tonne mehr als im Vormonat, kürzte einigen Lieferanten jedoch die Mengenkontingente. Im Vereinigten Königreich konnten sich die Anbieter mit ihrer Forderung nach einer Preiserhöhung von rund 20 Euro pro Tonne nicht durchsetzen. Sie einigten sich mit den Verbrauchern je nach Sorte auf 6 bis 12 Euro pro Tonne mehr als im Dezember. Im Vereinigten Königreich hat sich die Stimmung im Laufe des Monats ebenfalls negativ verändert, und die Verbraucher erwägen eine Rücknahme der Erhöhung im Februar.

Gießereien

Auftragseingang und Auslastung vieler Gießereien sind in Deutschland nach wie vor nicht zufriedenstellend. Die schwierige Lage für die Zulieferer der Automobil- und Windkraftindustrie hat sich nicht verbessert. Obwohl beispielsweise die Fahrzeugzulassungszahlen steigen, kann von einer stabilen Produktion oder Auslastung der für die Automobilindustrie produzierenden Gießereien nicht gesprochen werden. Der Schrottbedarf ist daher von Gießerei zu Gießerei sehr unterschiedlich. Verbraucher, die an keinen Index gebunden sind, zahlten je nach Sorte und Werk 10 bis 20 Euro pro Tonne mehr als im Dezember. Die gestiegenen Schrottpreise versuchen auch die Roheisenhersteller für entsprechende Preisanpassungen zu nutzen, und erhöhen somit den Druck auf die Gießereien.

Drittlandexport

Durchschnittliche Marge pro Jahr in

US-Dollar / Tonne

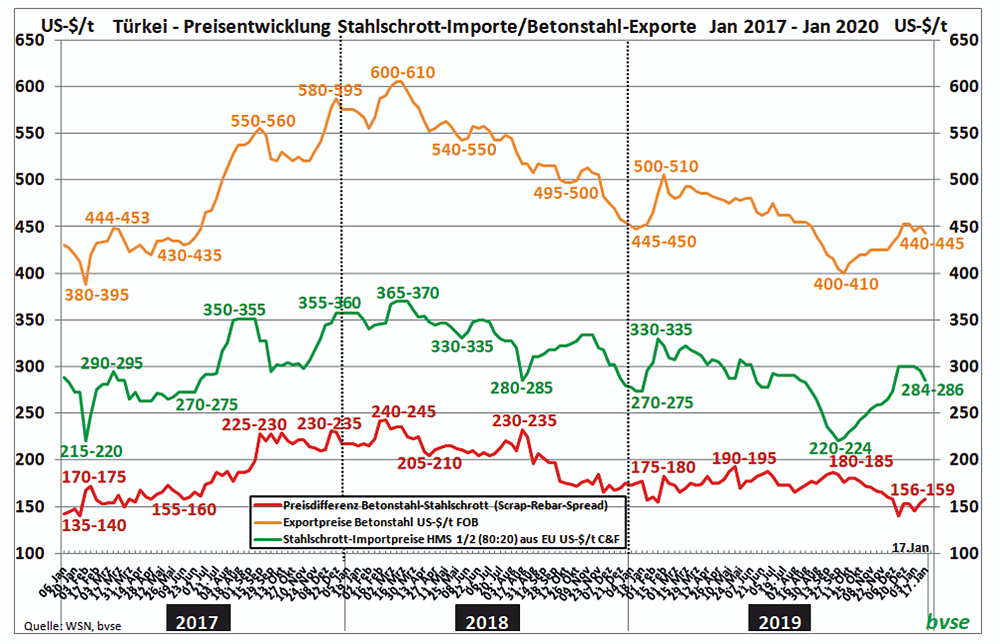

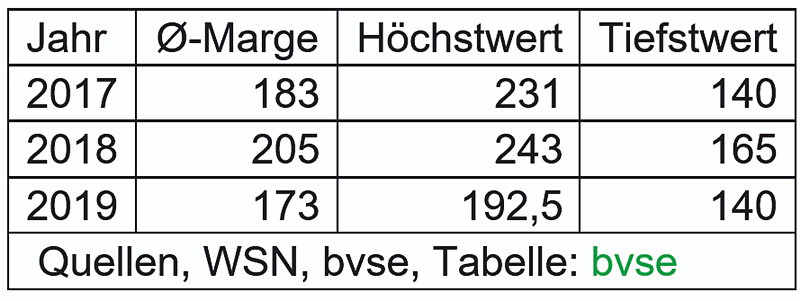

Durch die starke Schrottnachfrage der türkischen Verbraucher im Dezember sprang der Tiefseepreis um rund 25 US-Dollar pro Tonne nach oben. Die Exporteure mussten flexibel sein, um die Mengen zu beschaffen. Da es den türkischen Herstellern nicht gelang, entsprechende Stahlpreiserhöhungen in ihren Absatzmärkten zu erzielen, zogen sie sich seit Anfang Januar vom Schrottmarkt zurück, um in der Zeit der fehlenden Marktpräsenz Druck auf die Schrottpreise auszuüben. Einzelne Verkäufe zeigten den Marktteilnehmern die Richtung und wirkten sich prompt – wie beschrieben – auf die Stimmung im europäischen Schrottmarkt aus. Die zu erzielenden Stahlpreise sind nicht nur für die türkischen Hersteller kaum kostendeckend. So lag die Differenz zwischen den zu zahlenden Schrottpreisen und den zu erzielenden Betonstahlpreisen 2017 bei durchschnittlich 183 US-Dollar pro Tonne. Im darauffolgenden Jahr erhöhte sie sich auf durchschnittlich 205 US-Dollar pro Tonne, was als auskömmlich bezeichnet wurde, und sank im vergangenen Jahr auf durchschnittlich 173 US-Dollar pro Tonne.

Von den bestehenden beiden Möglichkeiten, die Margen zu verbessern, war die eine, die Stahlpreise nachhaltig zu steigern, bisher erfolglos. Die andere Möglichkeit, eine entsprechende Schrottpreissenkung durchzusetzen, wird angesichts des derzeitigen Schrottaufkommens bezweifelt. Die Stahlkonsumenten werden sinkende Schrottpreise zudem umgehend als Argument für die Forderung nach Stahlpreisreduzierungen zu nutzen wissen.

Aussichten

Die Marktteilnehmer rechnen derzeit für den kommenden Monat mit einer leichten Preisabschwächung. Durch die Preiserhöhung im Januar ist den Verbrauchern viel Schrott angeboten worden, der sich aus dem laufenden Aufkommen sowie Überhangmengen aus Dezember zusammensetzte. Dies hat den Abnehmern ein hohes Schrottaufkommen suggeriert. Für Februar rechnet der Handel mit einer stärkeren Schrottnachfrage, da zumindest die Elektrostahlwerke einen normalen Schrottbedarf haben werden und der Februar in diesem Jahr mehr Produktionstage hat.

Redaktionsschluss 21.01.2020, BG-J/bvse

(EU-Recycling 02/2020, Seite 36)

Anzeige