Jahresrückblick Schrottmarkt 2019

Einleitung

Im vergangenen Jahr musste die Wirtschaft mehrere außergewöhnliche Belastungen verkraften, die sowohl die Konjunktur belastet als auch die Marktteilnehmer verunsichert haben. Hervorzuheben sind der Handelsstreit der USA mit China, der EU und dem Rest der Welt, der Brexit sowie die geopolitischen Unruhen, allen voran in Syrien. Der zunehmende Protektionismus reduzierte die Wirtschaftsleistung in den betroffenen Ländern, da alle US-Maßnahmen entsprechende Reaktionen der Handelspartner auf den Plan gerufen haben. Die Rohstahlproduktion, die für die Konjunktur eine Lokomotivfunktion hat, ist in Europa nach den vorläufigen Zahlen des Weltstahlverbandes Worldsteel im Jahresvergleich um 5,3 Prozent auf 158,8 Mio. Tonnen gefallen, in Deutschland gemäß Angaben der Wirtschaftsvereinigung Stahl sogar um 6,5 Prozent auf 39,7 Mio. Tonnen. Das erste Halbjahr 2019 verlief für die deutsche Schrottwirtschaft bei einem Rückgang der Rohstahlproduktion um rund 5 Prozent bei normalen Exportmöglichkeiten verhalten. Im zweiten Halbjahr sank die Rohstahlproduktion um 8 Prozent und die Wirtschaft begann sich merklich abzukühlen. Die Situation auf dem Schrottmarkt war jedoch sehr angespannt, weil durch falsche Markteinschätzungen Weichen gestellt wurden, die zu einem intensiven Wettbewerb um das rückläufige Schrottaufkommen im Inland und im Exportmarkt geführt haben. Die konjunkturellen Eckpfeiler der deutschen Wirtschaft, die Automobilindustrie und der Maschinen- und Anlagenbau, erhielten empfindliche Dämpfer, während die relativ robuste Baukonjunktur für eine zwar reduzierte, jedoch kontinuierliche Auslastung der Baustahlhersteller sorgte und damit einen gewissen kontinuierlichen Schrottbedarf sicherten.

Kernindikatoren des Deutschen Stahlschrottmarktes

Stahlindustrie

Wie die Kernindikatoren gemäß Grafik 1 zeigen, erzeugten die deutschen Stahlwerke im vergangenen Jahr etwa 2,8 Mio. Tonnen weniger Rohstahl als 2018. Es handelt sich um die geringste erzeugte Jahresmenge seit 2009. Der massive US-amerikanische Protektionismus und die dadurch ausgelösten Gegenreaktionen führten zu einer Umleitung der Stahlströme, die den europäischen Stahlmarkt zusätzlich belastet haben. Die von der EU ab 2. Juli 2019 verlängerten europäischen Schutzmaßnahmen erbrachten nicht die erhoffte Entlastung. Die Elektrostahlwerke erzeugten knapp 800.000 Tonnen Rohstahl weniger als 2018, die integrierten Hüttenwerke knapp 2 Mio. Tonnen weniger. Der Schrottverbrauch der Stahlwerke und Gießereien lag mit 22,84 Mio. Tonnen um knapp 6 Prozent unter der Vorjahresmenge. Die deutschen Stahlwerke haben zudem nach bvse-Schätzungen 900.000 Tonnen weniger Schrott als 2018 vom Handel zugekauft. Der Vergleich der Entwicklungen der Stahlrohstoffpreise, vgl. Grafik 4, zeigt, dass der Schrottpreis im vergangenen Jahr weniger volatil als der Erz- oder Roheisenpreis war, sodass die Verbraucher verstärkt auf Schrott zurückgegriffen haben und der Schrottanteil an der Rohstahlproduktion um knapp 1 Prozent auf 44,6 Prozent gestiegen ist.

Gießereiindustrie

Grafik 1 (Quelle: bvse)

Die deutschen Eisen-, Stahl- und Tempergießereien kauften mit 3,24 Mio. Tonnen rund 330.000 Tonnen bzw. 9,2 Prozent weniger Schrott vom Handel. Die Produktion sank um 9,2 Prozent bzw. 520.000 Tonnen auf 3,8 Mio. Tonnen. Der Einbruch ist vor allem auf die schwache Pkw-Produktion in Deutschland, aber auch auf den Strukturwandel im Fahrzeugbau hin zur E-Mobilität zurückzuführen. 2019 ist die Pkw-Produktion mit rund 4,7 Mio. Fahrzeugen um 9 Prozent eingebrochen. Laut Angaben der BDGuss ist mit 2,097 Mio. Tonnen produzierter Fahrzeugkomponenten die Menge gegenüber dem Vorjahr um 10,5 Prozent gefallen und der Anteil im Maschinen- und Anlagenbau ist sogar um 15,5 Prozent auf 0,933 Mio. Tonnen gesunken. Der Fahrzeug- und Maschinenbau stehen für 80 Prozent der Gussproduktion.

Im Falle im der Stahlindustrie haben vor allem die Flachstahlproduzenten ebenfalls stark unter der rückläufigen Automobilproduktion gelitten; denn auch die Nutzfahrzeugproduktion ist vor allem im zweiten Halbjahr 2019 zurückgegangen. Aus kartellrechtlichen Gründen gibt es keine Produktionszahlen, aber der Rückgang der Neuanmeldungen um 6,9 Prozent auf 304.965 Nutzfahrzeuge zeigt den Trend.

Schrottmarktentwicklung

Das Schrottjahr 2019 begann ungewöhnlich. In früheren Jahren folgte auf eine Preiserhöhung am Monatsanfang im Laufe des Januars regelmäßig eine stark verstärkte Lieferleistung, was schnell zu schwächeren Preisen führte. Im Januar 2019 nutzten die Verbraucher die bis Mitte Januar anhaltende türkische Kaufzurückhaltung in Europa und setzten statt der erwarteten Preiserhöhung eine Preissenkung von durchschnittlich € 20 pro Tonne durch. Der Preis schwächte sich darüber hinaus im Laufe des Monats weiter ab. Ende Januar waren die türkischen Verbraucher mit hohen Bedarfsmengen zurück in Europa. Mit Preisanhebungen von durchschnittlich US-$ 37 pro Tonne kauften sie, wie im Nachhinein bekannt wurde, rund 1,13 Mio. Tonnen Schrott allein in Europa und erhöhten den Druck im Handelsmarkt. Anfang Februar riefen die türkischen Importeure mit US-$ 330 pro Tonne den höchsten zu erzielenden Preis des vergangenen Jahres auf. Die deutschen Verbraucher reagierten mit Preiserhöhungen von € 10 bis € 15 pro Tonne und konnten so ihren Bedarf decken. Die Drittlandnachfrage verharrte von März bis Mai auf einem hohen Niveau, dennoch gelang es den türkischen Käufern ihre Importpreise wochenweise zu senken, da dies ihre Verkaufspreise für die Neustahlverkäufe erforderlich machten. Das innerdeutsche Preisniveau blieb im März und April unverändert und gab erst im Mai nach. Die Nachfrage nach Betonstahl war in den einzelnen Berichtsmonaten sehr unterschiedlich. Im ersten Halbjahr 2019 sank die EAF-Produktion um 6,5 Prozent, die BOF-Produktion um 4,4 Prozent, aber die Klagen die Flachstahlhersteller über die nachlassende Nachfrage vor allem aus der Automobilindustrie wurden lauter.

Schwierige Wirtschaftslage

Die sich verschlechternde Wirtschaftslage beschrieb die Fachpresse sehr unterschiedlich mit „vorübergehender Delle“, „massivem Rückgang“ oder „Rezession“. Das Ausmaß der definitiv rückläufigen Wirtschaftsleistung in der Stahl- und Gießereiindustrie beschreibt Grafik 1. Im Mai war der Preiszenit im Schrottexportmarkt überschritten und im Inland senkten die Werke ab April bis Oktober sieben Mal hintereinander die Schrottpreise um insgesamt rund € 90 pro Tonne. Im Juni kündigte ArcelorMittal an, seine Flachstahlproduktion in Europa wegen der schwachen Konjunktur um 4,5 Mio. Tonnen drosseln zu wollen, da beispielsweise die Schrumpfung der Automobilindustrie, die ein wichtiger Flachstahlabnehmer ist, sowohl in Europa, aber auch in China an den rückläufigen Produktionszahlen deutlich wurde. Die Klagen der Schrottwirtschaft über den mangelnden Neuschrottentfall waren berechtigt. Noch im Juni konnten die türkischen Verbraucher trotz eines Preisrückgangs von US-$ 30 pro Tonne 1,8 Mio. Tonnen Schrott und davon 1,1 Mio. Tonnen in Europa kaufen. Von August bis Oktober hatten türkische Werke einen reduzierten europäischen Bedarf. Dies nutzten die inländischen Verbraucher im September, auch vor dem Hintergrund einer mangelnden Nachfrage nach Stahl, um die Schrottpreise nochmals kräftig um bis zu € 35 pro Tonne zu senken.

Grafik 2 (Quelle: bvse)

Dieser Abschlag löste beim Handel eine gewisse Panik aus. Im September hatten die aus Deutschland ausgeführten Schrottmengen mit 595.100 Tonnen zwar die niedrigste Monatsmenge des Jahres 2019 erreicht, aber die Nachfrage, insbesondere der Elektrostahlwerke, erholte sich. Der Handel reagierte aus Furcht vor weiter sinkenden Preisen mit höheren Angebotsmengen, was den Abnehmern ein ausreichendes Schrottaufkommen suggerierte und sie veranlasste, im Oktober die Preise nochmals um bis zu € 30 pro Tonne zurückzunehmen. Gleichzeitig aber unbemerkt starteten die türkischen Verbraucher eine umfangreiche Kaufwelle. Die niedrigsten Schrottpreise des vergangenen Jahres hatten im Oktober den Altschrottzulauf zu den Lägern enorm verlangsamt und das Vormaterial für die Aggregate verknappt. Durch entsprechende Preisanpassungen konnten türkische Werke im November und Dezember allein aus Europa 2,35 Mio. Tonnen Schrott importieren, hinzukam ein gesteigertes Kaufinteresse an Schrott in Containern aus Asien. Trotz der parallel erfolgten Preiserhöhungen im Inland im November und Dezember, konnten die Exporteure über den Preis die gewünschten Mengen für die türkischen Kunden generieren. Der im November erfolgte Wechsel vom Käufer- zum Verkäufermarkt führte zu einer erhöhten Nervosität und Anspannung der Marktteilnehmer. Da im Dezember nicht alle Werke mit den gewünschten Mengen versorgt werden konnten, erhöhten einige Abnehmer mit Bedarf die Preise im Januar 2020 nochmals um bis zu € 30 pro Tonne.

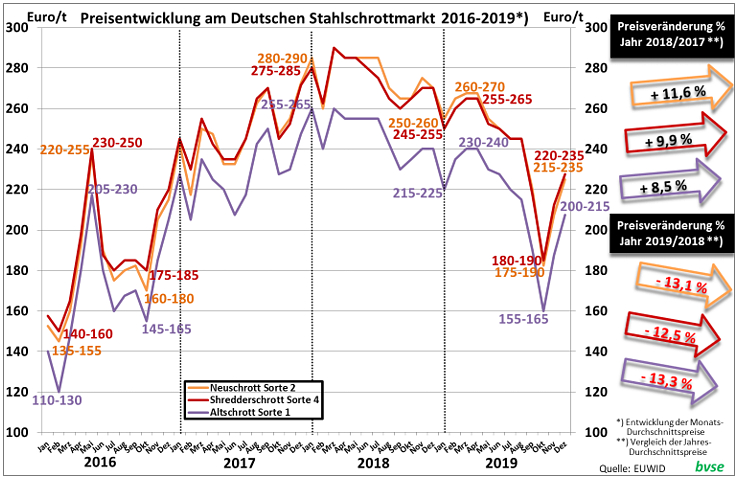

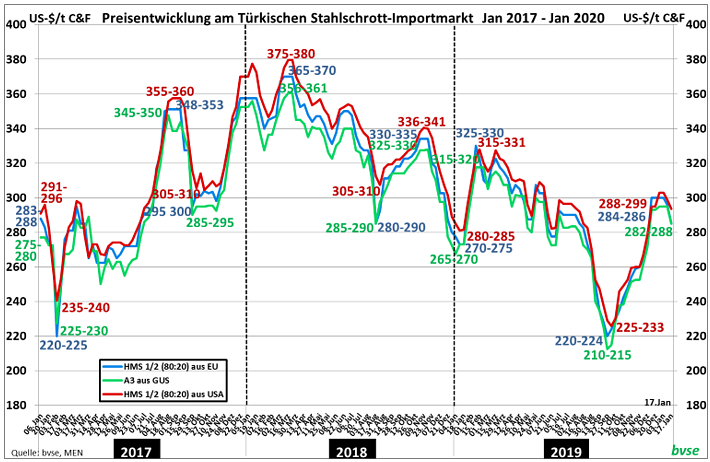

Preisentwicklung

Grafik 3 (Quelle: bvse)

Das Preisniveau des Jahres 2019 war von Mai bis Oktober abwärts gerichtet. Der Preisrückgang gegenüber dem Vorjahr betrug je nach Sorte im Durchschnitt 13 Prozent, vgl. hierzu Grafik 2. Ähnlich verlief die Preiskurve im türkischen Schrottimportmarkt, vgl. hierzu Grafik 3. Den türkischen Verbrauchern ist es weitgehend gelungen, sich die notwendigen Mengen zum gewünschten Preis zu beschaffen, da sie den Schrott sehr flexibel in allen Beschaffungszentren generieren. Wegen der hohen Exportabhängigkeit müssen sie in vielen Märkten aktiv sein und auf das sehr unterschiedliche wirtschaftliche Umfeld reagieren. Grafik 3 spiegelt unter anderem den Einfluss der türkischen Schrottpreise auf den europäischen Markt wider.

Rückläufige Mengen

Der Schrottversand des Handels, der zum Teil mangels statistischer Grundlagen auf Schätzungen beruht, ist in 2019 um knapp 6 Prozent bzw. um rund 1,3 Mio. Tonnen auf 21,3 Mio. Tonnen gefallen. Das Aufkommen insbesondere an Neuschrotten war wegen der nachlassenden Produktion in der Industrie automatisch rückläufig. Das Altschrottaufkommen war ebenfalls deutlich schwächer als im Vorjahr und schwankte mit den jeweils aufgerufenen Preisen. Neben der nachlassenden Konjunktur beeinflusste der im vergangenen Jahr hohe Erzpreis den Schrottverbrauch, vgl. Grafik 4.

Grafik 4 (Quelle: bvse)

Der Anstieg der Erzpreise wurde durch einen Dammbruch in einer Erzmine des größten brasilianischen Eisenerzproduzenten Vale am 25. Januar 2019 in Brasilien ausgelöst. Die Schlammlawine tötete über 250 Menschen und zerstörte und verseuchte weite Landschaften. Der brasilianische Staat untersagte Vale daraufhin den Betrieb von Minen ähnlicher Bauart. Erst ab der zweiten Jahreshälfte gelang es Vale, nach hohen Auflagen, eine reduzierte Produktion in den betroffen Minen wieder aufzunehmen. In Australien, dem weltgrößten Erzanbieter, wurden die Verladeeinrichtungen in den Verschiffungshäfen für die Erze Ende März von zwei Zyklonen heimgesucht und große Teile der Anlagen zerstört. Der dadurch bedingte Rückgang der Versandmengen ließ die Erzpreise steigen. Im zweiten Halbjahr begann Australien den Ausstoß wieder zu erhöhen und konnte so eine gewisse Preisberuhigung mit unterstützen. Wegen der hohen Erzpreise waren die Preise für gehandeltes Roheisen weniger flexibel als die Schrottpreise. Dies führte auch in Deutschland zu einem höheren Schrotteinsatz bei einzelnen Stahlwerken.

Deutscher Schrottaußenhandel 2019

Für den deutschen Schrottmarkt ist der Außenhandel ein wichtiger stabilisierender Faktor. Trotz der konjunkturellen Beeinträchtigungen ist der Schrottexport nur um 3,2 Prozent gefallen, was den hohen Bedarf in Drittländern untermauert. Nach wie vor bleibt Deutschland ein Nettoexporteur von Schrott mit einem Export-überschuss in 2019 von 4,34 Mio. Tonnen gegenüber 4,46 in 2018.

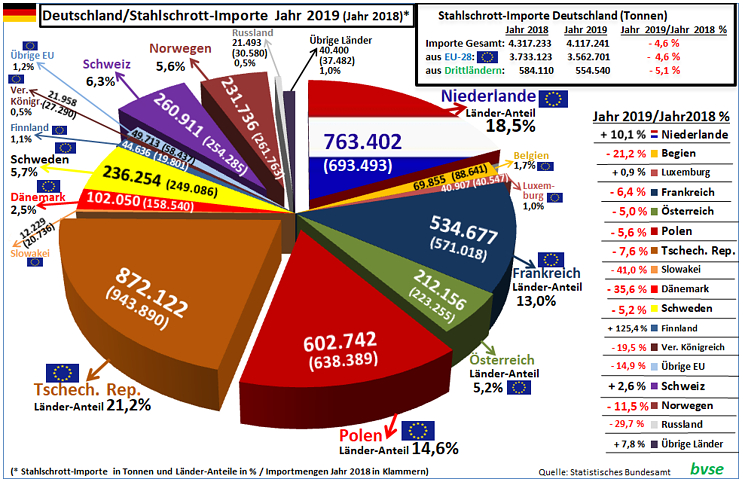

Importe

Grafik 5 (Quelle: bvse)

Laut den vorläufigen Zahlen des Statistischen Bundesamtes importierte Deutschland im vergangenen Jahr mit 4,12 Mio. Tonnen Schrott 4,6 Prozent weniger als 2018. Der Anteil der Importe aus Ländern der EU(28) ist im Jahresvergleich mit rund 86,5 Prozent nahezu unverändert geblieben. Der mit Abstand bedeutendste Lieferant ist die Tschechische Republik mit einem Lieferanteil von 21,2 Prozent. Die Lieferungen sind zwar um 7,6 Prozent gesunken, erreichten aber immer noch 872.000 Tonnen. Mit über 763.000 Tonnen und einem Anteil von 18,5 Prozent waren die Niederländer der zweitwichtigste Lieferant, gefolgt von Polen mit 603.000 Tonnen, Frankreich mit 535.000 Tonnen und schwedischen Anbietern mit 236.000 Tonnen. Der Lieferumfang aus Drittländern ist mit 5,1 Prozent deutlicher gesunken als der aus den EU-Nachbarländern. In absoluten Zahlen gesehen lag die Einfuhr aus Drittländern um rund 30.000 Tonnen unter der des Vergleichsjahres.

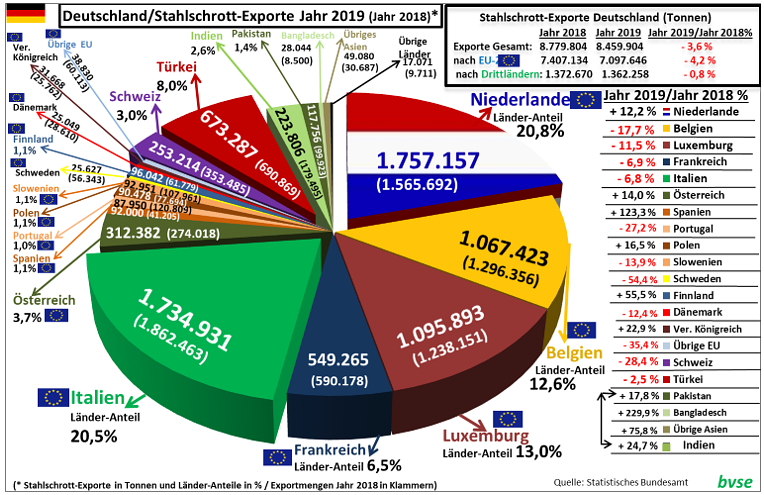

Exporte

Drittländer

Interessant sind die vorläufigen Zahlen des Statistischen Bundesamtes zu den Schrottausfuhren, die, wie oben erwähnt, um 3,6 Prozent auf 8,46 Mio. Tonnen gefallen sind, wobei die Lieferungen in die EU(28) stärker rückläufig waren (-4,2 Prozent) als die in Drittländer (-0,8 Prozent). Im Handel mit Drittländern konnten die Lieferungen per Container nach Indien, Pakistan und Bangladesch um knapp 82.000 Tonnen gegenüber 2018 erhöht werden. Laut der aktuellen Statistik sind die Lieferungen in die Türkei im vergangenen Jahr um 2,5 Prozent auf 740.000 Tonnen gesunken. Erfahrungsgemäß finden im Laufe des ersten Halbjahres Korrekturen bei den Mengenangaben statt. So weist bspw. das türkische Statistikbüro SteelData die Einfuhrmenge aus Deutschland mit rund 930.000 Tonnen aus. Die Differenz erklärt sich zum Teil aus Überschneidungen auf die Lieferzeit bezogen, auf das Abgangsdatum des Lieferlandes und dem Empfangsdatum im Empfängerland. Die Differenz von rund 200.000 Tonnen erscheint jedoch unwahrscheinlich.

EU-Länder

Grafik 6 (Quelle: bvse)

Das wichtigste Empfängerland für deutschen Schrott in der EU(28) waren die Niederlande mit 1,76 Mio. Tonnen, einer Steigerung um 12,2 Prozent und einem Anteil von 20,8 Prozent. Die Niederlande lösten den bisherigen Hauptempfänger Italien ab. Die Lieferungen von Deutschland nach Italien sanken um knapp 7 Prozent auf 1,73 Mio. Tonnen. Die italienische Rohstahlproduktion ist um 5,2 Prozent auf 23,245 Mio. Tonnen gesunken. Während des vergangenen Jahres hieß es immer wieder, dass sich die italienischen Verbraucher inländischer Schrottlieferungen bedienten. Der für deutsche Lieferanten wichtige Empfänger in Luxemburg reduzierte seine Liefermenge aus Deutschland um 11,5 Prozent auf 1,1 Mio. Tonnen, wobei die Rohstahlproduktion lediglich um 1,3 Prozent auf 2,2 Mio. Tonnen gesunken ist. Der Vergleich des Lieferumfangs französischer und deutscher Mengen weist eine Verschiebung auf. 2019 lag der Lieferanteil aus Deutschland bei 50,8 Prozent, der französische bei 39,6 Prozent. 2018 hatte der Anteil bei 52,7 Prozent bzw. 37,3 Prozent gelegen, was auf einen zeitweise verstärkten Rückgriff auf französische Lieferungen schließen lässt, worauf Händler während des laufenden Jahres immer wieder hingewiesen haben. Knapp 30.000 Tonnen Schrott weniger sind nach Belgien ausgeführt worden, was einem Rückgang von knapp 18 Prozent entspricht.

Da auch deutsche Schrottexporte in Drittländer zum großen Teil über die Tiefseehäfen in Belgien und den Niederlanden erfolgen, ist der EU-Außenhandel eine bedeutende Einflussgröße für das inländische Marktgeschehen. Zu nennen sind hier vor allem die Exportmöglichkeiten in die Türkei, nach Nordafrika und mittlerweile auf den indischen Subkontinent, was Grafik 7 dokumentiert.

EU-Schrottaußenhandel 2019

Grafik 7 (Quelle: bvse)

Laut den vorläufigen Zahlen der europäischen Statistikbehörde EUROSTAT hat Europa im vergangenen Jahr 2,9 Mio. Tonnen Schrott importiert, was einer Erhöhung um 2,3 Prozent gegenüber 2018 entspricht. Während aus den GUS-Ländern mit 510.000 Tonnen die Importmenge um 9,2 Prozent bzw. 51.500 Tonnen gesunken ist, konnten die beiden wichtigsten europäischen Nicht EU-Importländer, die Schweiz und Norwegen, mit ihren um rund 74.000 Tonnen höheren Einfuhren im Jahresvergleich die Mindermengen aus den GUS-Ländern mehr als kompensieren. Die USA haben sich mit einer Liefermenge von 303.500 Tonnen und damit einer Erhöhung um 10,5 Prozent auf den vierten Platz geschoben.

Auf der Exportseite haben die Mengen traditionell eine andere Dimension, vgl. hierzu Grafik 7. Mit 21,8 Mio. Tonnen konnte die Exportmenge gegenüber 2018 nochmals leicht um 0,6 Prozent gesteigert werden. Wichtigster Abnehmer war auch im vergangenen Jahr die Türkei, die über 12 Mio. Tonnen Schrott aus der EU importiert hat. Während die Exporte ins übrige Europa (alle Länder Europas außerhalb der EU) um 1,3 Prozent gefallen sind, erhöhten sich die Exportmengen nach Asien um 7,9 Prozent bzw. gut 406.000 Tonnen. Entscheidend für die Steigerung war die höhere Nachfrage aus Bangladesch (+ 242.000 Tonnen), Pakistan (+ 21.300 Tonnen) und Indien (+ 330.000 Tonnen). Die afrikanischen Länder erhöhten ihre Nachfrage in Europa von 2 Mio. Tonnen in 2018 auf 2,4 Mio. Tonnen in 2019. Hierfür waren vor allem die Lieferungen nach Ägypten (+ 391.000 Tonnen) entscheidend. Der Außenhandelsüberschuss betrug im vergangenen Jahr 18,9 Mio. Tonnen und lag damit um rund 70.000 Tonnen über dem Überschuss des Jahres 2018.

NE-Metalle

Der NE-Metallhandel konnte in diesem Jahr den sich abschwächenden Fe-Handel nicht ausgleichen. Auf der Kupferseite sind die Absatzmöglichkeiten durch die Monopolisierung vorgegeben und damit begrenzt. Der Handelsstreit zwischen den USA und China hat dazu geführt, dass US-Händler verstärkt nach Absatzmöglichkeiten in Europa über Preisunterbietungen gesucht haben. Eine Überversorgung des Marktes war vor allem im letzten Drittel des vergangenen Jahres zu spüren. Absatzprobleme gab es auch beim Aluschrott. Dies betraf weniger Spezialsorten als vielmehr die Konsumgüterschrotte, die durch den Wegfall Chinas und des ebenfalls verstärkten Drängens von US-Händlern in den europäischen Markt reichlich im Angebot waren.

Schlussbemerkungen

Das relativ niedrige Schrottpreisniveau des vergangenen Jahres im Vergleich zu 2018 hing unmittelbar mit dem intensiven internationalen Wettbewerb der Stahlhersteller zusammen. Preiserhöhungen – vor allem im Flachstahlbereich – waren wegen der schwächeren Nachfrage im zweiten Halbjahr 2019 kaum durchzusetzen. Wie üblich drängten die Nachfrager im fallenden Markt immer wieder auf günstigere Konditionen. Die nackten Zahlen sollten nicht darüber hinwegtäuschen, dass das vergangene Jahr für den Schrotthandel nicht einfach gewesen ist. Der Faktor Unsicherheit, der sich vor allem durch Entscheidungen der Schrottverbraucher manifestierte, die am Monatsanfang Preisabschläge oder -zuschläge mit einer geringen Halbwertszeit signalisierten, belasteten die Unternehmen. Darauf fußende Entscheidungen für den Verkauf oder Einkauf des Schrotts mussten oft schnell getroffen werden. Diese konnten sich schon nach kurzer Zeit als unvorteilhaft erweisen. Die wirtschaftlichen Rahmenbedingungen waren teilweise instabil, sodass Angebot und Nachfrage nicht in jedem Monat ausgeglichen werden konnten. Bedauerlich ist, dass eine in Teilen industriefeindliche Klimapolitik zu Standortverlagerungen in Drittländer führt, wodurch nicht nur Arbeitsplätze verloren gehen, sondern auch Schrottbeschaffungs- und Absatzmöglichkeiten für die Schrottwirtschaft bzw. die Stahl- und Gießereiindustrie. Einmal verlagerte Standorte können in den seltensten Fällen zurückgeholt werden und schwächen den Industriestandort Deutschland.

Die Aussichten für 2020 schienen am Jahresanfang vielversprechend. Seit das Virus COVID-19 die Welt im Griff hat und wir uns mitten in dem Experiment der ergebnisoffenen zeitweisen Stilllegung kompletter Volkswirtschaften befinden, bleibt die nur die Überzeugung, dass sich ohne Stahl und Schrott nichts bewegt, wodurch die Aussichten zwar grau, aber nicht hoffnungslos sind.

Quelle: BG-J/bvse (Foto: O. Kürth)