Schrottmarktbericht: Sommerdelle?

Im Berichtsmonat August waren sowohl die Schrottnachfrage der Verbraucher als auch das Schrottaufkommen durch die ferien- und/oder betriebsbedingten gewerblichen und industriellen Stillstände schwächer. Die Stahlwerke nutzten ihren zum Teil geringeren Bedarf für Preissenkungen, die jedoch für die immer noch knappen Neuschrottsorten deutlich geringer ausfielen als für die Altschrottsorten. Die Preisangebote waren eng verknüpft mit dem jeweiligen Sortenbedarf der Werke und daher recht unterschiedlich.

In der Regel boten die Schrottverbraucher für Neuschrotte unveränderte oder bis zu €10 pro Tonne reduzierte Preise an, während sie die Preise für Altschrotte je nach Werk und Sorte um €15 bis zu €35 pro Tonne zurücknahmen. Die höchsten Preisreduzierungen gab es wegen des Überangebots bei den einfachen Scherenschrottqualitäten. Einerseits war deren Bedarf auf Grund der Ferienzeit und zum Teil geänderten Produktionsprogrammen der Elektrostahlhersteller geringer als erwartet und andererseits bot der Exportmarkt keine ausreichenden Absteuerungsmöglichkeiten. Einige Verbraucher erklärten nur einen geringen Zukaufbedarf zu haben, kümmerten sich trotz der Stillstände um die Erfüllung ausstehender Vertragslieferungen.

Der Schrottbedarf war im Osten Deutschlands ferienbedingt und wegen zum Teil technischer Probleme in einzelnen Werken geringer als erwartet. Die Preisreduzierungen lagen für die zugekauften Altschrottsorten je nach Werk bei €13 bis €25 pro Tonne. Im Norden der Republik waren die Abschläge etwas moderater, allerdings gab es Abwehrpreise für die vorerwähnten reichlich vorhandenen leichten Scherenschrottqualitäten. Das gleiche Bild bot sich im Nordwesten und Westen der Republik. Generell waren die Abschläge bei von den jeweiligen Abnehmern gesuchten Sorten geringer. Der Bedarf im Westen war wegen der eingeschränkten Abnahme der integrierten Werke gering bzw. nicht vorhanden. Mit einer Normalisierung wird nicht vor Oktober gerechnet. Laut der internationalen Fachpresse soll in einem der Werke die Roheisenproduktion in einem neu zugestellten Hochofen am 17.08.2021 erfolgreich angelaufen sein und nach einem modernisierungsbedingten 30-tägigen Stillstand eines der Oxygenstahlwerke die Rohstahlproduktion wieder aufgenommen worden sein. Einen hohen Bedarf meldeten die Verbraucher an der Saar und hoben sich preislich etwas von den Offerten der Mitbewerber ab. Ein betriebsbedingter Stillstand im Südwesten Deutschlands hatte eine eingeschränkte Nachfrage bei den Stammlieferanten zur Folge. Im Süden wurden ferienbedingt geringere Mengen aber produktionsbedingt bessere Qualitäten nachgefragt.

Nachbarländer

Ferienbedingte Ruhe kennzeichnete das Marktgeschehen in den Nachbarländern. Der Bedarf war der reduzierten Produktion angepasst. Die Nachfrage der italienischen Verbraucher war in den Nachbarländern verhalten. Die angebotenen Preisreduzierungen lagen je nach Altschrottsorte bei €15 bis €25 pro Tonne. Für Neuschrotte wurden unveränderte bzw. leicht reduzierte Preise angeboten. Einige Werke haben bereits im Juli Bestandsaufbau betrieben und verstärkt aus Drittländern zugekauft. Einen leicht reduzierten Bedarf hatte der Verbraucher in Luxemburg. Er baute vorhandene Preisspitzen ab und senkte die Preise zudem je nach Sorte um €10 bis €30 pro Tonne. In Frankreich und Belgien waren die im Markt aktiven Verbraucher hauptsächlich an Neuschrotten interessiert und boten dafür einen um €10 pro Tonne verringerten Preis an. Altschrotte fielen im Preis um €20 bis €25 pro Tonne. Einen ungewöhnlich hohen Neuschrottbedarf schien einer der österreichischen Verbraucher gehabt zu haben. Die gesuchten Neuschrottsorten wurden mit €25 bis €45 pro Tonne beaufschlagt und schwerer Altschrott ebenfalls mit €25 pro Tonne. Möglicherweise ist das Einkaufsverhalten auf den Mangel an Automobilpaketen zurückzuführen, die sonst direkt vom Hersteller gekauft werden. Die Preisreduzierungen für die Altschrotte lagen ansonsten im Alpenland Österreich bei €20 bis €25 pro Tonne. Der Schrottimportbedarf der Verbraucher in der Schweiz war gering. Sie scheinen ihren ferienbedingt verminderten Augustbedarf über die inländischen Lieferanten eingedeckt zu haben. Der Zukauf erfolgte je nach Sorte mit einem gegenüber dem Vormonat reduzierten Preis um CHF5 pro Tonne für Neuschrotte und bis zu CHF25 pro Tonne für Altschrotte. Die polnischen Verbraucher boten für Altschrotte €20 pro Tonne weniger als im Vormonat an, für Neuschrotte €10 pro Tonne. Die Betonstahlpreise blieben im sommerlich bedingt rückläufigen Markt jedoch unverändert. Für September wird eine Marktbelebung im Baustahlgeschäft erwartet. In Tschechien belief sich der Preisrückgang auf €23 pro Tonne. Im Vereinigten Königreich war der Sommerferienzeit durch eine entsprechend rückläufige Produktion ebenfalls spürbar. Die Verbraucher senkten ihre Einkaufspreise je nach Sorte, Werk und dem jeweiligen Bedarf um £10 – £20 pro Tonne. Durch den Mangel an Gießereischrotten boten die Gießereien im August gegenüber Juli unveränderte Einkaufspreise an. Angesichts der aktuellen Entwicklung im Tiefseemarkt rechnen Marktteilnehmer jedoch mit deutlichen Preisreduzierungen im September.

Gießereien

Der Monat August ist bei den Gießereien generell ferienbedingt ein schwacher Absatzmonat für Schrotte. Je nach Bedarf und Sorte blieben die Preise bei Verbrauchern ohne Indexanbindung bei den Neuschrottqualitäten unverändert oder stiegen leicht an. Für Altschrottqualitäten mussten Preisreduzierungen von €10 bis €20 pro Tonne akzeptiert wurden. Seit dem starken Rückgang der Erzpreise im Zeitraum Mitte Juli bis zum Redaktionsschluss von rund US-$ 220 auf rund US-$145 pro Tonne CFR China für Erz mit einem Fe-Gehalt von 62 Prozent mit Ursprung Australien schöpfen die Gießer Hoffnung auf sinkende Roheisenpreise. Importiert wird Gießereiroheisen hauptsächlich aus Russland. Dort gilt seit dem 01.08.2021 jedoch eine Exportsteuer z.B. auf Roheisen und Schrotte, wodurch sich die Rohstoffe verteuern und dadurch die Ausfuhrmöglichkeiten eingeschränkt sind. Russisches Roheisen dürfte spätestens ab September in geringerem Maße angeboten werden als bisher, was dem erhofften Preisrückgang entgegenwirken könnte.

Tiefseemarkt

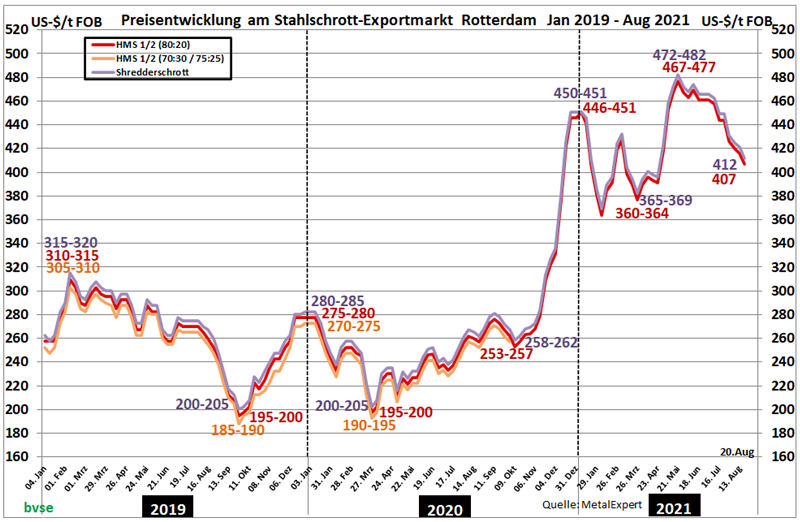

Den türkischen Verbrauchern ist es gelungen mit ihrer „Politik der ruhigen Beschaffung“ die Schrottimportpreise schrittweise zu reduzieren und gleichzeitig ihre Margen auf hohem Niveau stabil zu halten. Sie nutzten das ansteigende Altschrottangebot in ihren klassischen Beschaffungsregionen geschickt für ihre Einkaufsstrategie. Die europäischen Exporteure gerieten ins Hintertreffen, denn die Inlandspreise liegen nach wie vor deutlich über den Exportpreisen. Die Exporteure haben die Preise für die Sorte HMS 1/2 (80:20) pro Tonne frei Hafenlager seit Mitte des vergangenen Monats bis zum Redaktionsschluss um rund €20 pro Tonne reduziert, was die Lieferbereitschaft der Händler jedoch stark abgeschwächt hat. Problematisch bleibt vor allem die Beschaffung besserer Qualitäten, für die die Absatzmöglichkeiten im Inland vorteilhafter sind. Der Preisdruck der türkischen Käufer hielt bis zum Redaktionsschluss unvermindert an.

Grafik: bvse

Schlussbemerkungen

Mit den Preisreduzierungen im August hatten die meisten Marktteilnehmer gerechnet, allerdings beschleunigte sich die Talfahrt im letzten Drittel des Monats nochmals, wodurch die Annahme einer vorübergehenden Sommerdelle mittlerweile differenzierter gesehen wird. Möglicherweise haben die Schrottpreise im Juli ihr vorläufig höchstes Preisniveau in diesem Jahr erreicht. Bei der Einschätzung für September gehen die befragten Marktteilnehmer von stabilen Neuschrottpreisen aus, für die Entwicklung der Altschrottpreise ist der Bedarf im kommenden Monat sowohl im In- als auch im Ausland schwer einzuschätzen. Leichte bis deutlichere Abschläge werden erwartet, wobei die Meinung vorherrscht, dass die Baustahlhersteller ungern ihre Verkaufspreise senken wollen. Marktentscheidend dürften jedoch die für Außenstehende noch vagen diversen Preis- und Mengenbeeinflussungen Chinas für den Rest des Jahres sein. Deren staatlich verfügte Produktionsreduzierung im Stahlsektor um möglicherweise 62 Mio. Tonnen Rohstahl bis zum Ende des Jahres, über die die Produktion aus Umweltschutzgründen auf dem Niveau von 2020 eingefroren werden soll, hat die Märkte nervös gemacht. Der Nachfrageeinbruch der Chinesen nach Importerz hat die Erzpreise wie oben erwähnt stark unter Druck gesetzt. Die Schwankungen der Industriemetallbörsenkurse in der 33. Kalenderwoche zeigen ebenfalls wie angespannt die Lage ist. Auf der einen Seite steigen weltweit die Preise für Neuprodukte an, weil die Nachfrage nach den diversen Lockdowns in Folge der Pandemie höher als die Produktion ist. Auf der anderen Seite kommt es in vielen Teilen der Welt immer wieder zu umfangreichen Produktionseinschränkungen. So fehlen beispielsweise der Automobilindustrie neben Halbleitern mittlerweile auch andere wichtige Bauteile. Mittel- und unmittelbar davon betroffen sind die vor- und nachgelagerten Unternehmen. Die euphorische Stimmung im Markt erhält immer wieder neue Dämpfer.

Redaktionsschluss 20.08.2021, BG-J/bvse, Foto: O. Kürth

(EU-Recycling 09/2021, Seite 37)