Schrottmarktbericht: Hoher Schrottbedarf

Die deutschen Stahlwerke hatten es im Berichtsmonat November mit ihren Zukäufen nicht sehr eilig. Die ursprünglich angebotenen Preiserhöhungen waren von der Aussage begleitet, dass der Bedarf für November nicht sehr hoch sei. Einige Abnehmer äußerten zudem den Wunsch, ihren Bedarf für den laufenden und den kommenden Monat eindecken zu wollen. Gleichzeitig waren die türkischen Schrottverbraucher trotz eines hohen Importbedarfs bemüht, ihre Schrotteinkaufspreise zu senken. Es gelang ihnen einzelne Ladungen mit Abschlägen zu kaufen, aber der Preis für die Standardsorte pendelte sich immer wieder wegen des hohen Bedarfs und des knappen Angebots bei rund US-$500 pro Tonne CFR Türkei ein.

Die inländischen Käufer erhöhten daher ihre Angebotspreise, zumal der anfangs kommunizierte verhaltene Bedarf nach Einschätzung von Marktteilnehmern ungefähr dem des Vormonats entsprochen hat. Im Durchschnitt erhöhten die Verbraucher ihre Einkaufspreise um €35 bis €40 pro Tonne. Zum Zeitpunkt des Redaktionsschlusses war nicht klar, ob alle Verbraucher mit den gewünschten Mengen versorgt werden konnten, weil zum ohnehin schwachen Neuschrottangebot nochmals verschärfte logistischen Engpässe auf der Schiene, der Straße und dem Wasser gesellten. Darüber hinaus war die Lieferbereitschaft des Zulieferhandels trotz des komfortablen Preisniveaus in manchen Regionen schwach, weil sich viele Marktteilnehmer mit der Lagerpflege zum Jahresende zu beschäftigen begannen.

Die insgesamt deutlichsten Preiserhöhungen gab es im Osten Deutschlands, wo einerseits ein gewisser Nachholbedarf bei den Preisen gegenüber dem Vormonat bestand und andererseits die Schrottverbraucher über eine gute Auftragslage verfügen. Je nach Sorte und Abnehmer passten die Werke ihre Einkaufspreise um €32 bis €43 pro Tonne an. Nach anfänglichem Zögern zog die Nachfrage im Norden an und die Abnehmer erhöhten die Preise je nach Sorte um €30 bis €40 pro Tonne. Im Nordwesten einigten sich die Marktteilnehmer bei gutem Bedarf vor allem an Neuschrotten auf Preisanpassungen von €20 bis €40 pro Tonne. Einer der Verbraucher reduzierte seine Produktion wegen der nach wie vor schwachen Abnahme der Auftraggeber aus der Automobilindustrie. Mit Preiserhöhungen zum Ende des vorigen Monats von €40 bis €50 pro Tonne sorgten die Verbraucher an der Ruhr für eine ausreichende Belieferung. Andere Verbraucher im Westen verzichteten auf den Zukauf vom Handel und konzentrierten sich auf die eigenen beschafften Mengen. Einen hohen Bedarf meldeten die Werke an der Saar mit Preiserhöhungen bis €40 pro Tonne. Der Handel bezeichnete die vom Verbraucher im Südwesten im November angebotenen Einkaufspreise im Gegensatz zum Vormonat als marktfähig. Je nach Zeitpunkt des Einkaufs, des jeweiligen Verkäufers und der Sorte lagen die Preise um €20 bis €40 pro Tonne über denen des Vormonats. Der Verbraucher im Süden Deutschlands profitierte von den immer noch um €5 bis €15 pro Tonne niedrigeren Preisen in Italien und passte seine Einkaufspreise daher nur um €15 bis €20 pro Tonne an. Die oben erwähnten Logistikprobleme trafen vor allem Stahlwerke, die über Binnenschiffe versorgt werden, denn das Niedrigwasser am Rhein und seinen Nebenflüssen führt zu deutlich verringerten Transportmengen und stark gestiegenen Frachtkosten. Vermehrt war zu hören, dass statt des Schrotttransports Kohletransporte bei den Binnenschiffern bevorzugt werden, weil die Kraftwerksbetreiber als Empfänger der Kohle preislich alles ausreizen um bevorzugt beliefert zu werden. Ein Ausweichen auf die Straßen ist durch den Fahrermangel und die ohnehin hohe Auslastung schwierig. Hinzukommen stark angestiegene Spritkosten, zu denen sich dann noch AdBlue Preise gesellen, die ein Vielfaches des bisherigen Preises erreicht haben und wo eine Verknappung im Raum steht. Die Spediteure verlangen bereits Preiserhöhungen von 10 bis 15 Prozent oder planen diese in Kürze. Den Bahntransport belasten die üblichen Probleme. Bestellte Waggons kommen gar nicht, verspätet oder werden in unzureichender Menge zugestellt. Die logistischen Unzulänglichkeiten belasten alle Marktteilnehmer in einem zunehmenden Ausmaß.

Nachbarländer

Italienische Schrottverbraucher meldeten sich mit nennenswerten Bedarfsmengen für November bei den Lieferanten aus den Nachbarländern zurück. Noch im Oktober reichte den Werken das inländische Angebot zur Bedarfsdeckung aus. Sie konnten darüber hinaus auf Importe aus Ländern außerhalb der EU zurückgreifen. Im Berichtsmonat boten sie ihren Lieferanten aus Deutschland Preise auf Septemberniveau an und erhöhten damit ihre Angebotspreise je nach Zeitpunkt des letzten Abschlusses mit dem Lieferanten um €25 bis €55 pro Tonne. Nach wie vor besteht eine Differenz zu den in Deutschland gezahlten Preisen von €5 bis €15 pro Tonne je nach Sorte. Die beiden Stahlwerke in der Schweiz kauften bei verminderter Produktion und ausreichendem Inlandsangebot keine Importmengen. Die an die heimischen Lieferanten gezahlten Preise lagen um CHF15 bis CHF25 höher als im Vormonat. Das nach wie vor hohe Schrottpreisniveau in Österreich stieg durch den guten Bedarf der Verbraucher bei den Neuschrotten um €15 bis €20 und bei den Altschrotten um €30 bis €32 pro Tonne an. Tschechische Werke erhöhten ihre Einkaufspreise um €20 pro Tonne, im polnischen Nachbarmarkt lagen die Erhöhungen bei eher verhaltender Nachfrage bei €15 bis €25 pro Tonne. Im grenzüberschreitenden Verkehr führten logistische Probleme zu Störungen. Der Verbraucher in Luxemburg zahlte für Scherenschrott nach längeren Verhandlungen €40 pro Tonne mehr als im Vormonat, um mit den Preisen der Exporteure in den Tiefseehäfen konkurrieren zu können. Bei hohem Bedarf lagen die Angebotspreise je nach Sorte und Lieferant bei €20 bis €40 pro Tonne. Der Bahnverkehr kam wieder mal zum Erliegen und auch sonstige logistische Probleme strapazierten die Lieferbereitschaft der Händler. Unklar blieb, ob sich der Verbraucher mit den gewünschten Mengen eindecken konnte, zumal der signalisierte Bedarf für Dezember entsprechend hoch sein soll. Französische Abnehmer zeigten laut Angaben des Handels ein verstärktes Interesse an Neuschrotten, für die sie die Preise deutlich anhoben. Im VK lag die durchschnittliche Preiserhöhung für besser Sorten bei £25 pro Tonne und bei Qualitäten wie Späne bei £20 pro Tonne. Die Nachfrage war geringer als im Vormonat, da die wichtigen Verbraucher wie Tata Steel, British Steel Scunthorpe und Celsa einen geringeren Bedarf hatten. Entgegen der Ankündigung in der Presse hat Liberty Steel auch im November keinen Schrott vom Handel zugekauft, da dem Unternehmen dazu die finanziellen Mittel fehlen. Der Bedarf der Gießereien war wegen der stockenden Automobilproduktion nach Angaben des Handels ebenfalls nicht zufriedenstellend.

Gießereien

Gießereien, die für den Maschinenbau oder die Windenergieindustrie produzieren, verfügen über eine gute bis sehr gute Auftragslage und suchen dringend Schrott. Bevorzugt werden manganarme Produktionsabfälle, die angesichts der schwachen Auslastung der Automobilindustrie jedoch nicht ausreichend vorhanden sind. Gießereien mit und ohne Preisbindung waren bereit für den gewünschten Schrott €30 bis €40 pro Tonne und mehr zu bezahlen. Für Gießereien, die mit ihren Produkten der Automobilindustrie zuliefern, ist die Lage weniger rosig. Kurzarbeit ist üblich und über verlängerte Stillstandzeiten im Dezember und möglicherweise im Januar wird nachgedacht. Die finanzielle Situation ist bei dem ein oder anderen Hersteller angespannt. Die Preise für Importroheisen steigen ebenfalls, da der wichtige russische Lieferant seit Monaten nicht exportiert und auch ukrainische Hersteller keine ausreichenden Mengen liefern können. Die Roheisenhersteller nutzen die aktuelle Lage und sind wenig verhandlungsbereit, obwohl die Erz- und auch Kohlepreise deutlich gesunken sind.

Tiefseemarkt

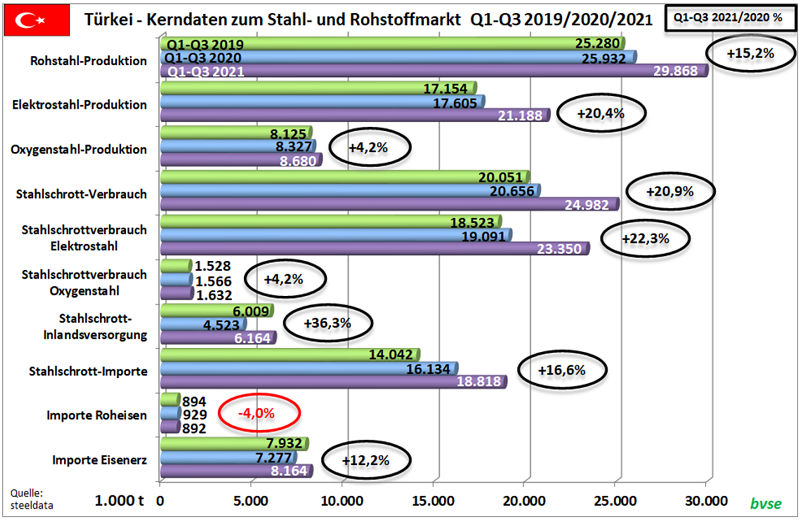

In den letzten Monaten war die Nachfrage nach türkischem Stahl sowohl im eigenen Land als auch im Ausland gut und führte letztendlich zu dem in den ersten drei Quartalen gestiegenen Schrottimporten auf 18,9 Mio. Tonnen, eine Erhöhung um 16,6 Prozent bezogen auf den entsprechenden Zeitraum des Vorjahres. Die Lieferungen aus der EU (27) hatten mit 9,8 Mio. Tonnen einen Lieferanteil von über 52 Prozent. Sorgen bereiten den türkischen Stahlwerken daher die zahlreichen geplanten Exportbeschränkungen der klassischen Schrottlieferregionen, wie der EU oder der Eurasischen Wirtschaftsunion. Der Importanteil lag im vorgenannten Zeitraum bei 75,3 Prozent. (Zu den Kernindikatoren des türkischen Marktes vgl. die Grafik). Für Dezember haben die türkischen Werke wieder hohe Mengen in Drittländern gekauft und mit der Beschaffung für Januar haben sie begonnen. Durch die Zinspolitik des Landes ist die türkische Lira auf ein Rekordtief gegenüber dem US-Dollar gefallen und die Inflation liegt bei rund 20 Prozent. Die Stahlhersteller passen zwar ihre Inlandspreise ständig nach oben an, aber im Exportmarkt mussten sie sogar Preiszugeständnisse machen. Genau wie die europäischen Stahlwerke leiden auch die türkischen Hersteller unter massiven Energiepreissteigerungen. Während einige deutsche Werke mit Produktionsanpassungen reagieren oder diese planen, indem sie während der teuren Stromzeiten nicht produzieren, scheint dies in der Türkei noch nicht der Fall zu sein.

Grafik: bvse

Schlussbemerkungen

Die Einschätzungen für den kommenden Monat sind durchweg optimistisch. Wegen der angespannten Transportlage und dem jahreszeitlich sowie konjunkturell bedingten übersichtlichen Schrottangebot gehen einige Händler von leicht steigenden Preisen im Dezember aus, obwohl die Elektrostahlwerke einen verringerten Schrottbedarf haben werden. Ein wichtiger Schrottverbraucher führt Modernisierungsarbeiten durch und wird im Dezember sowie teilweise im Januar nicht produzieren. Andere Werke werden die Produktion lediglich über die Feiertage zurückfahren, während Hersteller, die für die Automobilindustrie produzieren, ihre Produktion anpassen könnten. Da es nach Angaben des Handels auf Grund des knappen Schrottangebots den Werken nicht möglich war, im November bereits nennenswerte Mengen für den Dezemberbedarf zu kaufen, könnte die Preisvorstellungen des ein oder anderen Lieferanten vielleicht real werden. Die Schrottwirtschaft ist mit dem Jahr 2021 genau wie die Stahlindustrie sehr zufrieden. Das gilt sowohl für den Fe- als auch den NE-Metallschrottbereich und spiegelt sich bereits in einer verstärkten Investitionsbereitschaft der Branche wider. Der Blick ist bereits auf den Januar gerichtet und viele Marktteilnehmer rechnen wie fast immer am Jahresende mit steigenden Preisen. Ob sich dazu die notwendigen Rahmenbedingungen wie Wetter, Aufkommen, Bedarf usw. entsprechend zusammenfügen werden, wird man sehen.

Redaktionsschluss 19.11.2021, BG-J/bvse, Foto: O. Kürth