Schrottmarktbericht: Aufwärtstrend nachfrageseitig gestützt

Die Marktentwicklung im Berichtsmonat August kann durchaus als stürmisch bezeichnet werden, da die erwartete ruhige Ferienzeit einiges an Beschaulichkeit vermissen ließ. Eine zu Beginn August einsetzende erste Einkaufswelle türkischer Verbraucher führte mit jeder gekauften Ladung zu steigenden Notierungen, worauf die kaufbereiten Inlandswerke reagieren mussten. Nachfrager an der Ruhr, die ihren Bedarf vor der Welle eindecken konnten, erfreuten sich an unveränderten Preisen gegenüber dem Vormonat.

Für zeitlich darauf folgende Abschlüsse im Osten Deutschlands boten die Werke, die im Vormonat ebenfalls zu weitgehend unveränderten Preisen gekauft hatten, ihren Lieferanten 20 bis 25 Euro pro Tonne an. Je später der Abschluss der Werke erfolgte, desto fester war der Preis. Letztlich lag das Exportpreisniveau jedoch immer über dem Inlandsniveau, wodurch einige Händler den Verkauf der entsprechenden Sorten in Tiefseehäfen bevorzugten. Die Notierungen im August waren je nach Werk, Sorte und Ausgangspreis im Vormonat mit 0 bis über 25 Euro pro Tonne weit gespreizt. Der Bedarf der Werke war ferienbedingt geringer, und einige Verbraucher drosselten aufgrund der steigenden Preise und in Erwartung sinkender Septemberpreise ihre Zukäufe, sodass insgesamt der Bedarf nicht so hoch lag wie erwartet. Während einige Werke alle angefragten Mengen kaufen konnten, scheinen nicht alle Verbraucher mit den angebotenen Mengen zufrieden gewesen zu sein.

Im Norden Deutschlands konnten Verbraucher von der seit dem 12. bis mindestens zum 26. August gesperrten Bahnstrecke profitieren. Dort hatte eine plötzliche Absenkung der Gleise im Bereich Raststatt-Karlsruhe die Strecke unbefahrbar gemacht. Einer der größten deutschen Schrottverbraucher ist nur noch sehr eingeschränkt per Waggon zu erreichen. Eine sofortige und komplette Umstellung auf das Binnenschiff oder den Lkw ist technisch unmöglich. Die nicht umgehend auslieferbaren Mengen fanden dankbare Abnehmer in anderen Regionen Deutschlands. Nichtsdestotrotz müssen die bereits dem Werk an der Rheinschiene vertraglich zugesicherten Mengen sobald wie möglich ausgeliefert werden.

Nachbarländer

Grafik: bvse

Die Marktbewegungen in den europäischen Nachbarländern waren ebenfalls von den Sommerstillständen sowohl bei den Verbrauchern als auch den Entfallstellen und von der Nachfrage der türkischen Werke geprägt. Bei einem ferienbedingt angepassten Bedarf erhöhten italienische Werke ihre Zukaufpreise im August um 15 bis 20 Euro pro Tonne. Die algerischen Importlizenzen sind Ende Juli erteilt worden; allerdings entsprach der Umfang nicht den Erwartungen der südeuropäischen Werke. Die Verbraucher in Luxemburg, Frankreich und Belgien kauften bei deutschen Anbietern je nach Sorte zu Preisen, die um 15 bis 20 Euro pro Tonne über denen des Vormonats lagen. In den Niederlanden stiegen die Preise bis 30 Euro pro Tonne. Die Schweiz importierte bei deutlich vermindertem Bedarf den Schrott zu rund 20 Euro pro Tonne höheren Preisen als im Juli. In Polen zahlten die Stahlwerke ihren Lieferanten je nach Kaufdatum und Sorte wegen ihrer guten Auslastung gegenüber dem Vormonat einen Aufpreis von 80 bis 150 Zloty pro Tonne (18 bis 35 Euro). Aus grenznahen Gebieten verkauften die Händler an deutsche Werke zu Preisen auf dem deutschen Inlandsniveau. In Tschechien stiegen die Preise bis 34 Euro pro Tonne. Interessant war die Entwicklung im Vereinigten Königreich. Der Bedarf der inländischen Werke war gering und ihre Preiszugeständnisse lagen je nach Sorte bei 16 bis 22 Euro pro Tonne. Die Nachfrage aus Drittländern wie zum Beispiel der Türkei, Spanien oder nordwesteuropäischen Ländern war dagegen ausgesprochen hoch. Da das Preisniveau auf der Insel unter dem des europäischen Festlandes liegt, war es für einige Exporteure in Belgien und den Niederlanden möglich, sich mit noch fehlenden Mengen für ihre auszuliefernden Ladungen in die Türkei zu versorgen.

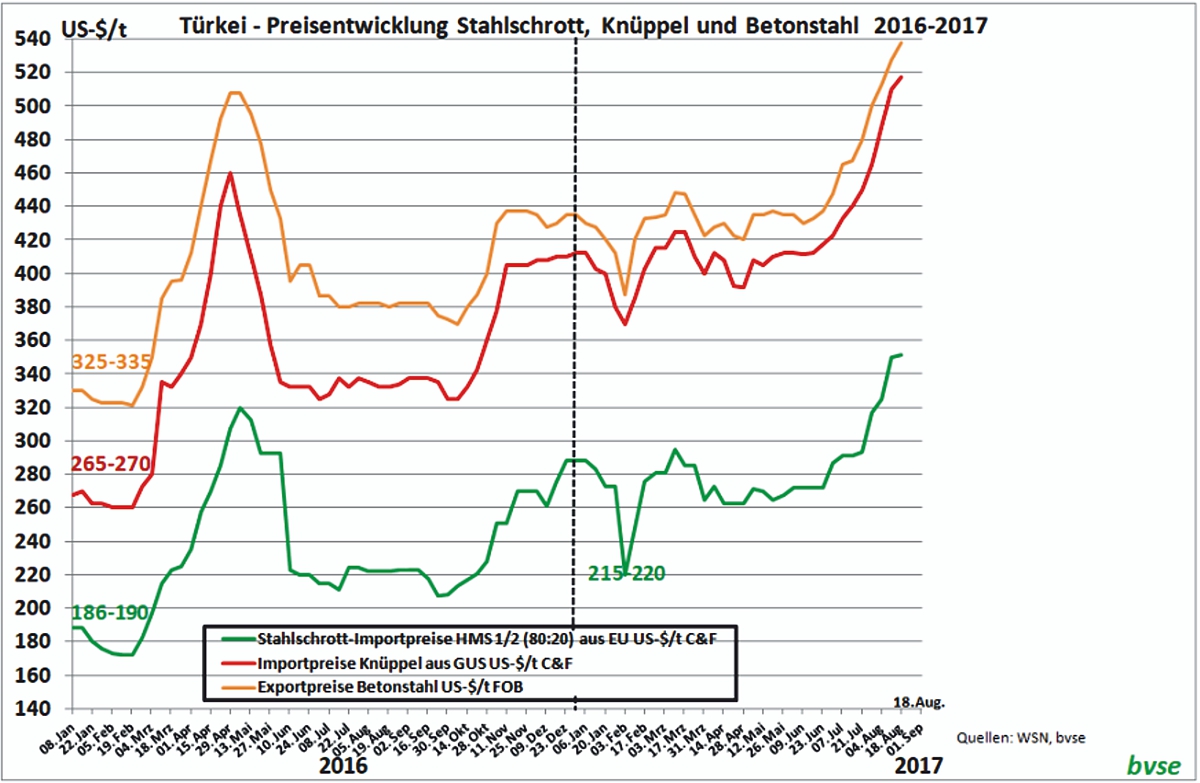

Drittlandmarkt

Wegen der guten Absatzmöglichkeiten für Stahl zu steigenden Preisen sowohl im In- als auch im Ausland hatten insbesondere die türkischen Stahlwerke einen sehr hohen Schrottbedarf und beeinflussten die internationalen Schrottpreise entsprechend. Da sie sowohl in Europa als auch in den USA auf ein ferienbedingt verringertes Schrottangebot stießen, erhöhten sie ab der ersten Augustwoche ihre Einkaufspreise für Schrott vom europäischen Festland schrittweise um rund 25 bis 30 Euro pro Tonne und überboten die europäischen Werke damit preislich deutlich. Die Nachfrage aus Drittländern nach europäischen Schrott war allgemein erfreulich hoch. Seit der dritten Augustwoche scheinen sich die Preise zu stabilisieren, da die türkischen Verbraucher verhalten mit den Zukäufen für ihre Oktoberproduktion begonnen haben. Der internationalen Presse zufolge zeichnet sich für die türkischen Werke im Oktober eine gute Auslastung ab. Ein Preiseinbruch wie im Mai 2016 oder im Februar 2017 ist daher auszuschließen, zumal die Aussichten für die Stahlindustrie weltweit für das zweite Halbjahr 2017 als stabil bis leicht steigend eingeschätzt werden.

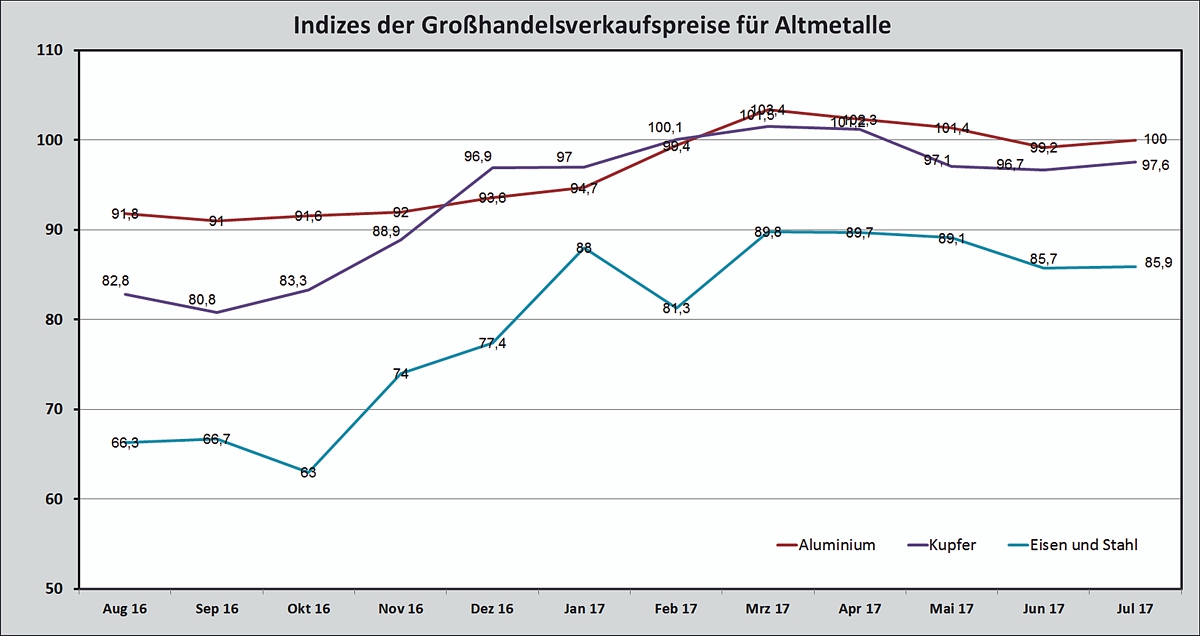

Deutschland, Basisjahr 2010 = 100, Quelle: Statistisches Bundesamt/Destatis

Gießereien

Bei vielen Gießereien war der Augustbedarf aufgrund der Werksferien gering. Diejenigen, die Mengen brauchten und an keinen Index gebunden sind, erhöhten ihre Einkaufspreise je nach Produktionsstandort und Sorte um 10 bis 15 Euro pro Tonne. Damit wird der Abstand zwischen den Preisen für die Gießereischrottsorten und den entsprechenden Stahlwerkssorten immer geringer und die zusätzlichen Aufbereitungsschritte des Schrotthandels für die Bereitstellung der gewünschten Qualität immer unattraktiver. Vom Roheisenmarkt gibt es kaum neue Informationen. Nach dem Preissprung Ende Juli sind die Roheisenpreise relativ konstant geblieben. Die Nachfrager zögern Importe hinaus und beobachten stattdessen den Markt.

Schlussbemerkungen

Für September schließen die befragten Marktteilnehmer rückläufige Preise aus. Da das Preisniveau im Inlandsmarkt im August regional unterschiedlich war, ist mit einer Angleichung zu rechnen, zumal der Bedarf der Inlandswerke durch die gut gefüllten Auftragsbücher deutlich über dem im August liegen wird. Hinzu kommt das höhere Preisniveau der Exportpreise. Je nachdem, wie hoch die Nachfrage der Werke ist, wird es einen Wettbewerb um die Preise geben, den derjenige für sich entscheidet, der am meisten bietet. Daher dürfte die Marktentwicklung im kommenden Monat einiges an Spannung enthalten, denn die Marktbelebung wird von einer hohen Nachfrage getragen.

Redaktionsschluss 21.08.2017, BG-J/bvse

(Alle Angaben/Zahlen ohne Gewähr)

Foto: O. Kürth

(EU-Recycling 09/2017, Seite 34)

Anzeige