Schrottmarktbericht: Widersprüchliche Tendenzen

Relativ spät begannen die Vertragsverhandlungen im Berichtsmonat März, und wurden von Marktteilnehmern im Verlauf als zäh beschrieben. Die Kaufbereitschaft der Werke, die türkische Marktpräsenz sowie die Erfahrungen im Vormonat führten jedoch zu Preiserhöhungen. Bezogen auf das Preisniveau im Januar sowie je nach Bedarf des jeweiligen Verbrauchers, der Sorte und dem Zeitpunkt des Abschlusses lag der Aufschlag bei 5 bis 10 Euro pro Tonne.

Unter Berücksichtigung der im Februar sehr uneinheitlichen Einkaufspreise der einzelnen Verbraucher zogen die Preise um 20 bis 32 Euro pro Tonne an. Die Versorgung und der Bedarf der Werke waren im März regional unterschiedlich. Diejenigen, die frühzeitig mit einem entsprechenden Aufpreis auf das Januarniveau eingekauft hatten, wurden zügig beliefert. Wer später mit den Einkaufsverhandlungen begann, hatte teilweise Mühe, sich mit den gewünschten Mengen einzudecken. Letztendlich konnte der Handel seine angebotenen Mengen absetzen. Es schien so, als ob einige Verbraucher erst nach dem Tarifabschluss in der Stahlindustrie am 19. März 2017 eine vorher gezeigte Zurückhaltung aufgegeben und doch noch Kaufinteresse gehabt hätten. Laut Pressemeldungen ist die Auftragslage weiter Teile der Stahlindustrie sehr gut, sodass theoretisch von einem entsprechend hohen Schrottbedarf auszugehen ist.

Der Handel beschrieb die Marktlage als aufgehellt und den Zulauf an Schrott als zufriedenstellend, da mit den gestiegenen Preisen und dem beginnenden Frühjahr das Altschrottaufkommen in allen Regionen erhöht werden konnte. Neuschrott war der „Renner“ des Monats und nicht für alle Nachfrager im gewünschten Umfang beschaffbar.

Nachbarländer

Quelle: bvse

Den Bedarf der Verbraucher beschrieben die befragten Marktteilnehmer in einigen europäischen Nachbarländern als erfreulich lebhaft. In Frankreich sowie in den Beneluxländern konnten bis zu 20 Euro höhere Preise pro Tonne als im Februar erzielt werden. Der niederländische Markt war wie immer stark vom Exportgeschehen geprägt. Ab der 11. Kalenderwoche begannen die Exporteure die freien Tiefseelagerpreise zu reduzieren. Logistische Probleme schränkten die Liefermöglichkeiten nach Luxemburg ein. Die Werke in der Schweiz erhöhten die Importpreise um 20 bis 30 Euro pro Tonne gegenüber dem Vormonat. Der Bedarf war etwas geringer als im Vormonat. Mengen aus Polen und Tschechien waren nur zu Preisen auf dem deutschen Niveau beschaffbar, oder lagen zum Teil sogar darüber. Allerdings schwächt der starke Inlandsbedarf den Zustrom der Mengen weiter ab. Die Schrottnachfrage der italienischen Verbraucher bewegte sich auf Vormonatsniveau. Sie passten nach langen Verhandlungen ihre Einkaufpreise je nach Werk und Sorte um 25 bis 30 Euro pro Tonne gegenüber dem Vormonat an. Bezogen auf den Januarpreis ergab sich eine Erhöhung von bis zu 10 Euro pro Tonne. Den Lieferumfang durch den inländischen Schrotthandel bezeichneten Insider als gut, zumal die Preisanpassungen für die inländischen Lieferanten höher waren als die für die Importeure. Sorgen bereiten den Betonstahlherstellern die immer noch nicht erteilten Importlizenzen für Lieferungen nach Algerien. Die Auslastung dieser Produzenten liegt teilweise bei lediglich 60 Prozent. Die politisch bedingten Lieferprobleme ukrainischer Hersteller haben das Roheisenangebot weltweit verknappt. Die Wettbewerber aus Russland und Brasilien haben ihre Verkaufspreise deutlich angehoben. Die Verbraucher müssen derzeit rund 390 US-Dollar Basisroheisen pro Tonne CIF Italien bezahlen; und sie beginnen das Roheisen, wenn möglich, durch Schrott zu ersetzen. Auch in anderen von Roheisenimporten abhängigen Ländern ist ein verstärkter Rückgriff der Verbraucher auf Qualitätsschrotte mit einem geringen Kupferanteil abzusehen.

Gießereien

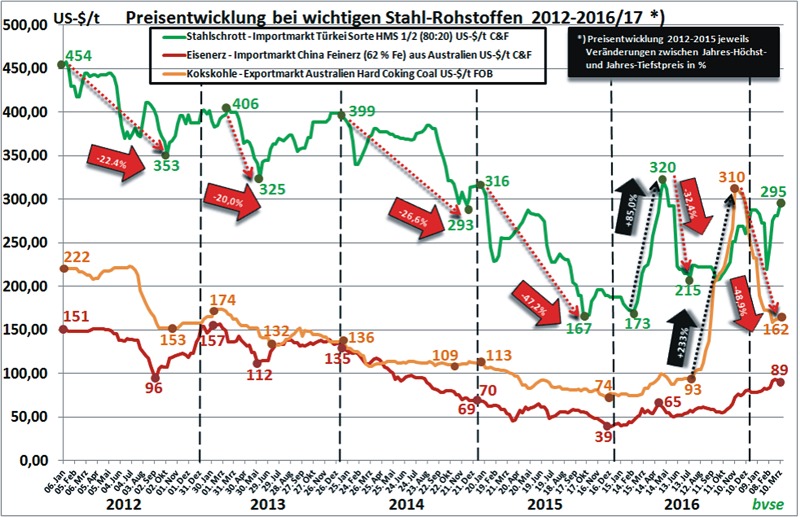

Gießereien mit frei verhandelten Preisen passten ihre Einkaufpreise je nach Gießerei und spezifischem Bedarf um 20 bis 30 Euro pro Tonne bezogen auf den Vormonat an. Der Handel beschrieb den Bedarf der Gießereien als erfreulich hoch. Die deutlich gestiegene Nachfrage nach Gussspänen war kaum zu befriedigen und ist vermutlich auf die vorerwähnten, stark angestiegenen Beschaffungspreise für Gießereiroheisen zurückzuführen. Je nach Qualität sind die Preise genau wie für Basisroheisen um 60 bis 80 US-Dollar nach oben geschnellt. Wie nachhaltig diese Entwicklung sein wird, bleibt abzuwarten. In der Grafik oben lassen sich die Bewegungen wichtiger Stahlrohstoffe seit 2012 verfolgen. Die Schrottpreisausschläge waren im vergangenen Jahr besonders heftig, und sie scheinen sich in diesem Jahr fortzusetzen. Die Ausschläge bei den Kokspreisen erreichten im vergangenen Jahr mit einem Höchstpreis von rund 310 US-Dollar pro Tonne FOB Australien fast das Schrottpreisniveau. Der seit August 2016 um mehr als 230 Prozent steile Preisanstieg ist auf den zusätzlichen Bedarf chinesischer Hersteller zurückzuführen. Bis zum Berichtsmonat sanken die Preise wieder um knapp 50 Prozent.

Drittlandsmarkt

Die türkische Schrottmengenbeschaffung auf dem Kontinent hatte im Berichtsmonat März bis zum Redaktionsschluss das seit den letzten Monaten hohe Niveau. Dennoch ist es den türkischen Verbrauchern gelungen, innerhalb von zwölf Tagen den Preis um rund 20 US-Dollar pro Tonnen zu senken. Der Preisdruck wird von anziehenden Frachten und einem stärker werdenden Euro verschärft. Die türkische Seite begründet ihr Vorgehen mit nicht auskömmlichen Stahlverkaufspreisen.

Schlussbemerkungen

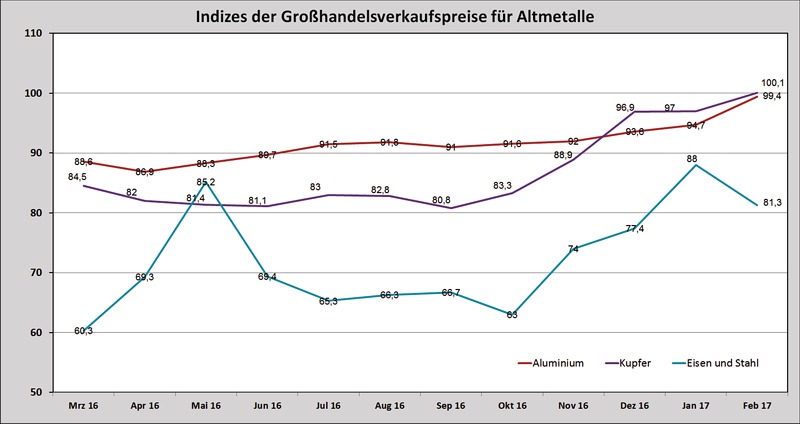

Deutschland, Basisjahr 2010 = 100, Quelle: Statistisches Bundesamt/Destatis

Im März war das Schrottaufkommen hoch, aber die Nachfrage blieb unter den Erwartungen, da es zwei Produktionsstillstände gab. Der 14-tägige Ofenstopp bei einem Verbraucher in Südwestdeutschland, der 10-tägige Stillstand in einem Werk in Nordwestdeutschland sowie logistische Probleme bei einem Werk im benachbarten Ausland verpassten dem Schrottmarkt einen Dämpfer. Insgesamt war die Nachfrage regional sehr unterschiedlich, sodass es zu widersprüchlichen Markttendenzen kam. Während beispielsweise in Ostdeutschland zum Teil eine Unterversorgung zu beobachten war, erfreuten sich Werke in anderen Regionen an einem hohen Zulauf. Zudem wurden bis zum Redaktionsschluss immer noch Teilmengen gesucht, wenn auch zu einem niedrigeren Preis als am Monatsanfang. Die Einschätzung des Handels hinsichtlich der Marktentwicklung für den kommenden Monat ist dreigeteilt. Während ein Teil aus der geschätzten Bedarfssituation der inländischen Verbraucher und dem möglichen Schrottangebot im April von unveränderten Preisen ausgeht, sehen andere rückläufige Preise entsprechend der Entwicklung im Exportmarkt und dem hohen Schrottangebot. Die letzte Gruppe erwartet leichte Preisanpassungen nach oben, da sie ansonsten die Versorgung der Verbraucher als nicht erfüllbar ansieht.

Redaktionsschluss 21.03.2017, BG-J/bvse

(Alle Angaben/Zahlen ohne Gewähr)

(EUR0417S40)

Anzeige