Schrottmarktbericht: Uneinheitlich

Im Berichtsmonat Dezember zahlten die Verbraucher je nach Werk und Sorte beim Schrotteinkauf entweder unveränderte Preise oder senkten sie moderat, vor allem für Altschrotte. Obwohl die Exportpreise von Ende November bis Mitte Dezember um rund 25 Euro pro Tonne gefallen waren, spielte der schwächelnde Exportmarkt für die Dezemberabschlüsse mit den inländischen Werken nur eine untergeordnete Rolle. Die meisten deutschen und europäischen Werke waren so gut beschäftigt, dass sie über die Jahreswende kein Risiko bei der Schrottversorgung eingehen wollten; außerdem war das Interesse an fallenden Stahlpreisen verständlicherweise gering. Für die Neuschrotte blieben die Preise unverändert, während es bei den Altschrotten je nach Sorte und Werk zu Rücknahmen von rund 2 bis 5 Euro pro Tonne gab. Der Bedarf der Werke war sehr unterschiedlich, je nachdem, ob geplante Stillstände aus unterschiedlichsten Gründen und von unterschiedlicher Dauer über den Jahreswechsel hinaus vorgesehen sind oder nicht. Die Marktteilnehmer sprachen von einem für Dezember üblichen Bedarf.

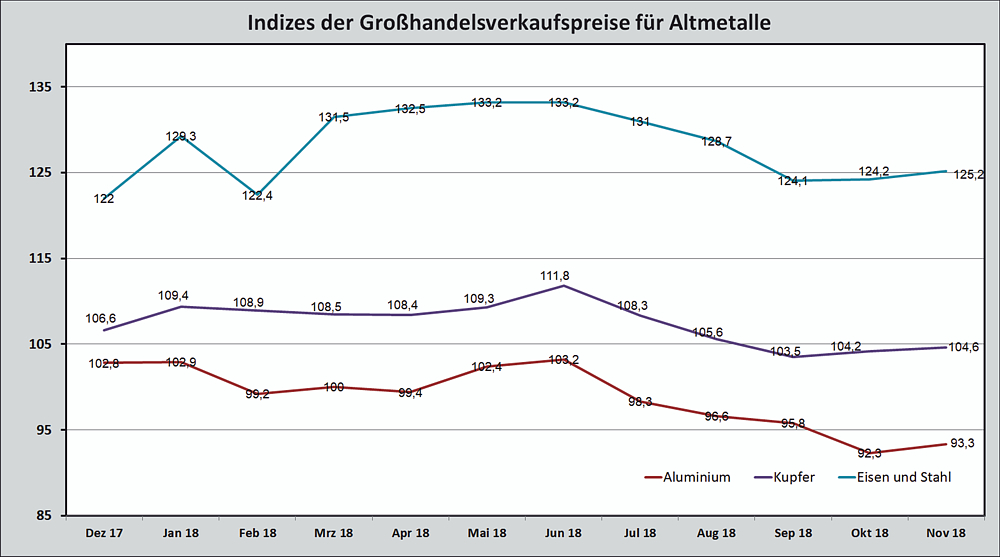

Deutschland, Basisjahr 2015 = 100, Quelle: Statistisches Bundesamt/Destatis

Im Osten Deutschlands blieben die Preise je nach Werk und Sorte entweder unverändert, die Abnehmer reduzierten die Preise um 3 bis 5 Euro pro Tonne oder senkten sie auf das Oktoberniveau ab, da der Bedarf wegen eines geplanten längere Stillstands geringer ist. Unverändert bei geringerem Bedarf waren die Preise im Norden, während im Nordwesten unveränderte bis leicht fallende Preise vereinbart wurden. Im Westen blieben die Preise bei relativ guter Nachfrage auf dem Vormonatsniveau; teilweise konnte ein leichtes Plus erzielt werden. Im Südwesten war der Preis für Neuschrott unverändert, während für die nachgefragten Altschrottsorten anfangs ein leichtes Minus zum Tragen kam, das sich im Laufe des Monats wegen des schwächer werdenden Exports und einer verbesserten Lage auf den Wasserstraßen auf eine Reduzierung um 5 Euro pro Tonne beschränkte. An der Saar und im Süden Deutschlands blieben die Preise gleich. Abgesehen von dem wachsenden Druck durch den sich schnell abschwächenden Exportmarkt, war Neuschrott gesucht, während das Altschrottangebot hoch war. Durch die vorübergehende Entspannung beim Niedrigwasser können nun sukzessive in den Vormonaten bestellte Mengen aus den Wasserlagern zu den Verbrauchern abfließen. Es ist allerdings unklar, um welche Mengen es sich handelt.

Nachbarländer

Obwohl einige italienische Schrottverbraucher bereits im November ihren Dezemberbedarf mit eindecken konnten, war die Nachfrage der übrigen Werke zufriedenstellend. Käufer und Lieferanten einigten sich je nach Werk und Sorte auf unveränderte Preisen gegenüber dem Vormonat beziehungsweise auf leichte Reduzierungen von 2 bis 4 Euro pro Tonne. Die geplanten Feiertagsstillstände der italienischen Werke liegen bei 7 bis 14 Tagen, wobei einzelne Werke keine Pause machen. Der Verbraucher in Luxemburg ließ die Preise für Neuschrott unverändert, senkte sie jedoch für die übrigen eingekauften Sorten um 3 bis 5 Euro pro Tonne. Allerdings reduzierte er die Zukaufmengen gegenüber November deutlich. Wie schon in den Vormonaten wurde die Schrottanlieferung durch logistische und technische Probleme erschwert. Bei schwacher Nachfrage gaben die Preise in Frankreich um bis zu 5 Euro pro Tonne nach, während die Preise in der Schweiz bei einem feiertagsbedingt angepassten Bedarf unverändert blieben. In Polen und Tschechien verhielten sich die Preise ebenfalls weitgehend unverändert. Deutlicher reagierten die Verbraucher und großen exportorientierten Händler im Vereinigten Königreich auf die Entwicklung in den Exportmärkten: Sie senkten die Einkaufspreise um rund 22 bis 33 Euro pro Tonne. Für Januar wird mit weiteren Anpassungen gerechnet.

Gießereien

Die inländischen Gießereien waren im Dezember unterschiedlich stark ausgelastet. Zulieferer für den Maschinen- und Anlagenbau beziehungsweise die Lkw-Produktion hatten einen unvermindert hohen Schrottbedarf, während er bei den für die Windkraft- oder Automobilindustrie produzierenden Gießereien spürbar nachließ. Einzelne Automobilhersteller rufen beispielsweise bestellte Teile nicht ab oder zögern, neue Aufträge zu vergeben. Ein entscheidender Grund sind die geforderten realitätsnäheren Angaben zum tatsächlichen Kraftstoffverbrauch über das seit dem 1. September 2018 weltweit gültige neue Testverfahren WLTP (worldwide harmonized light duty test procedure). Die Umstellung darauf bereitet der Automobilindustrie nach wie vor große Probleme. Nachdem der Neuwagenverkauf im September regelrecht eingebrochen war, scheint er sich langsam zu erholen, worauf die Novemberzulassungen hindeuten. Ein normales Niveau ist aber noch keineswegs erreicht. Das Kraftfahrzeugbundesamt geht allerdings davon aus, dass sich die Zulassungszahlen bald wieder normalisieren, sofern die Nachfrage stabil bleibt. Die Schrottwirtschaft ist davon zweifach betroffen, denn neben dem verringerten Schrottbedarf einiger Gießereien hat der Neuschrottentfall bei einigen Vorlieferanten für die Automobilindustrie und bei der Automobilindustrie selbst spürbar nachgelassen. Die an keinen Preisindex gebundenen Gießereien kauften ihren Schrottbedarf je nach Hersteller zu gegenüber dem Vormonat weitgehend unveränderten Preisen. Die Bemühungen der Roheisenverbraucher, sinkende Preise zu verlangen, haben sich wegen der international schwächeren Schrottpreise verstärkt. Bisher konnten nur leichte Preisreduzierungen durchgesetzt werden.

Exportmärkte

Die Schrottpreise auf dem europäischen Kontinent und in den USA waren – wie oben erwähnt – von den unterschiedlichen, jedoch deutlichen Preisreduzierungen im ostasiatischen Raum und der Türkei im Berichtsmonat Dezember wenig beeinflusst. Im Laufe des Monats bemühten sich die türkischen Verbraucher wegen ihrer Stahlabsatzprobleme und den aus unterschiedlichen Gründen sinkenden Verkaufspreisen, die für sie immer noch hohen Schrotteinkaufspreise auf unter 300 US-Dollar pro Tonne CFR Türkei für die Sorte HMS 1/2 (80:20) zu drücken. Seit Anfang Dezember gibt es mit den türkischen Abnehmern wegen der unterschiedlichen Preisvorstellungen zwar Gespräche, aber kaum Abschlüsse. Türkische Werke haben wegen der für sie zu hohen Rohstoffkosten Produktionskürzungen für den kommenden Monat angekündigt.

Vorsichtige Prognose

Der Schrotthandel war mit dem Jahr 2018 im Großen und Ganzen zufrieden. Vor allem das erste Halbjahr hatte Anlass zur Zufriedenheit gegeben, während die Bilanz des zweiten Halbjahres stark unter den logistischen Herausforderungen wie Niedrigwasser, Maut, steigenden Personalkosten und Fachkräftemangel, gelitten hat. Der Unsicherheitsfaktor für das kommende Jahr ist steigend, da die Auswirkungen globaler Ereignisse, wie beispielsweise Brexit, Marktabschottungen, chinesische Expansionslust, Währungsturbulenzen oder steigende Kosten, bei konjunktureller Eintrübung nicht vorhersehbar sind. Zu viele, in ihren Folgen nicht einschätzbare, mögliche Ereignisse trüben die Aussichten auf das kommende Jahr.

Abgesehen davon blickt der Handel jedoch relativ entspannt auf den Januar. Obwohl zum Redaktionsschluss unklar war, auf welchem Niveau die türkischen Schrotteinkaufspreise ihr Gleichgewicht finden werden, zieht niemand aufgrund des immer noch relativ robusten Inlandsmarktes steigende Preise oder einen Preissturz in Erwägung. Über den möglichen Umfang der anstehenden Preisreduzierungen im kommenden Monat bestehen unterschiedliche Erwartungen, da unklar ist, welche Schrottmengen tatsächlich zur Verfügung stehen werden oder wie stark der Schrottbedarf national und international letztendlich sein wird.

Redaktionsschluss 17.12.2018, BG-J/bvse, Foto: Marc Weigert

(Alle Angaben/Zahlen ohne Gewähr)

(EU-Recycling 01/2019, Seite 30)

Anzeige