Schrottmarktbericht: Stabiler Markt

Am Monatsanfang wollten die deutschen Verbraucher ihre Schrotteinkaufspreise vor dem Hintergrund des schwächeren Tiefseemarktes um 10 bis 15 Euro pro Tonne senken. Die gute Nachfrage der Werke hatte jedoch eine höhere Nachfrage als im Vormonat zur Folge.

So war die Rohstahlproduktion im September nach Angaben der Wirtschaftsvereinigung Stahl im Vergleich zum August mit gut drei Millionen Tonnen um 6,6 Prozent gestiegen. Die spürbare Erholung der Auftragslage bei den meisten Elektrostahlwerken spiegelte sich in einer Produktionserhöhung um 31 Prozent beziehungsweise 262.000 Tonnen wider, verbunden mit einem entsprechend erhöhten Schrottbedarf. Die LD-Stahlproduktion fiel dagegen um 74.000 Tonnen beziehungsweise 3,7 Prozent geringer aus als im August. Wie der Handel berichtete, lag der Schrotteingang sowohl beim Alt- als auch beim Neuschrott in einigen Regionen immer noch unter dem Niveau vor der Pandemie, sodass regional die Schrottnachfrage höher als das -angebot war. Letztendlich konnten die Verbraucher zu überwiegend unveränderten Preisen kaufen. Je nach Sorte und Werk gab es marginale Preisänderungen in Form von leichten Zu- und Abschlägen gegenüber dem Vormonat. Diejenigen, die Probleme hatten, sich ausreichend zu versorgen, boten Preiserhöhungen an, während einzelne Werke bei Sorten mit geringem Bedarf Abschläge durchsetzen konnten. Nicht alle Verbraucher dürften mit den gewünschten Mengen versorgt worden sein. Im Westen und Nordwesten erreichte die Auslastung der Elektrostahlwerke ein hoffnungsvolles Niveau, da sie unter anderem von der langsam anziehenden Auslastung der Automobilindustrie profitieren. Die integrierten Werke an der Ruhr zeigten einen nach wie vor eher bescheidenen Bedarf. Im Norden kauften die Verbraucher Altschrotte mit leichten Reduzierungen und Neuschrotte zu unveränderten Preisen. Im Osten Deutschlands bot eines der Werke 5 Euro pro Tonne mehr als im Vormonat an, um die erforderlichen Mengen generieren zu können. Die anderen Verbraucher bewegten sich zwischen minimalen Abschlägen und unveränderten Preisen. Alle ostdeutschen Verbraucher hatten einen guten Bedarf und profitierten zum Teil von der hohen Lieferbereitschaft polnischer Anbieter. Bei geringem Bedarf blieben die Preise an der Saar unverändert. Dagegen war die Schrottnachfrage im Südwesten gut. Die Preisgestaltung des Abnehmers reichte von unveränderten bis leicht rückläufigen Preisen für bestimmte Sorten.

Grafik: bvse

Nachbarländer

Der Oktoberschrottbedarf der tschechischen Werke war unterschiedlich. Das Werk mit einem geringen Bedarf senkte seine Einkaufspreise um rund 4 Euro pro Tonne, während der andere große Verbraucher, der zurzeit voll ausgelastet ist, eine Preiserhöhung von 11 Euro pro Tonne vornahm. In Polen hat ArcelorMittal die Roheisen- und Stahlproduktion im integrierten Hüttenwerk Krakau mit einer Jahreskapazität von 2,6 Millionen Tonnen im Berichtsmonat Oktober eingestellt. Das weiter produzierende Walzwerk erhält nun Vormaterial über den Standort Dabrowa Gornicza. Die Querelen um die Übernahme des Stahlwerks in Tschenstochau haben sich insoweit gelegt, als der eigentlich an einem Kauf interessierte aktuelle Betreiber und Pächter – noch ein paar Monate bis zur nächsten Ausschreibung – das Werk weiter betreiben darf. Der verminderte Schrottbedarf in Polen ermöglichte es den Verbrauchern, die Preise um 5 bis 7 Euro pro Tonne zurückzunehmen. Da die polnischen Werke im September die Preise deutlicher angehoben hatten als die Verbraucher in Ostdeutschland, bestand – wie oben beschrieben – trotz der dort angebotenen, unveränderten Preise ein sehr reges Verkaufsinteresse. Bei guter Nachfrage konnten die italienischen Abnehmer nach längeren Verhandlungen mit den deutschen Lieferanten weitgehend unveränderte Preise durchsetzen. Mit einem nochmals höheren Bedarf wird im November gerechnet. Das gleiche Marktbild zeigte die Schweiz. In Österreich bot ein wichtiger Schrottverbraucher unveränderte Preise an, während es einem anderen gelang, die Neuschrottpreise leicht abzusenken. Belgische und französische Verbraucher setzten Preisreduzierungen von 8 bis 10 Euro pro Tonne durch, was zu einer stark abgeschwächten Lieferbereitschaft führte. Bei unverändert hohem Bedarf blieben dagegen die Einkaufspreise in Luxemburg weitgehend stabil, nachdem die Verkäufer nach vorgeschlagenen Preissenkungen nicht bereit waren, zu liefern. Nach wie vor gibt es große logistische Probleme bei der Anlieferung. Der Waggonzulauf ist eingeschränkt und die Verlagerung auf die Straße sprengt die vorhandenen Kapazitäten. Für die Nutzung des vorhandenen trimodalen Mixes wäre insgesamt eine Kapazitätsoptimierung hilfreich, da unter den aktuellen Bedingungen benötigte Mengen nicht fristgerecht geliefert werden können. Im Vereinigten Königreich konnten die Schrottabnehmer bei den Stahlwerken und den Gießereien je nach Ausgangspreisniveau im September ihre Einkaufspreise um 5 bis 11 Euro pro Tonne zurücknehmen.

Gießereien

Obwohl die meisten Abnehmer ihre Preise bei den Lieferanten, die an keinen Index gebunden sind, weitgehend unverändert ließen, war die Nachfrage nach Aussage des Handels nicht vergleichbar mit der der Stahlwerke und blieb hinter den Erwartungen zurück. Während einige Gießereien ihre Auslastung wieder auf rund 75 Prozent anheben konnten, können andere ihre Kapazitäten bei weitem nicht nutzen, sodass sich die Probleme bei einigen Gießereien so verschärft haben, dass es bereits zu Insolvenzen gekommen ist. Zwar steigt zum Beispiel die Nachfrage der Automobilindustrie wieder, aber sie hat sich verändert und nicht jeder Zulieferer kann mit notwendigen Veränderungen seiner Produktionsprozesse sowohl finanziell als auch technisch reagieren. Die chinesische Roheisennachfrage auf den internationalen Märkten treibt zudem die Roheisenpreise weiter nach oben. Verständlicherweise verkaufen die GUS-Hersteller lieber Bulkladungen nach China, statt das Material in Losen von 2.000 bis 5.000 Tonnen in Europa zu verkaufen, was den Verhandlungsspielraum für die europäischen Verbraucher einschränkt.

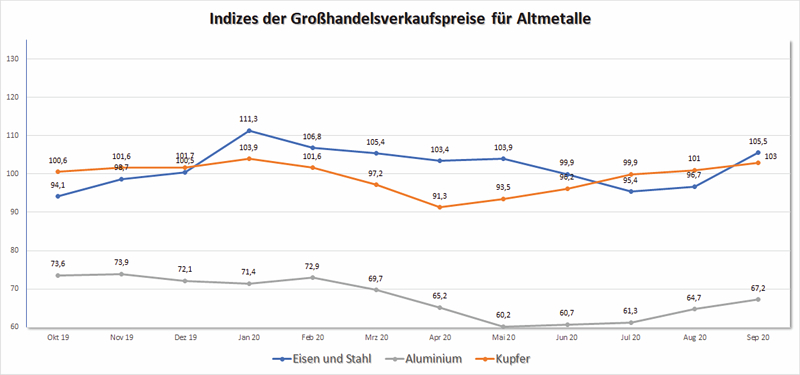

Deutschland, Basisjahr 2015 = 100, Quelle: Statistisches Bundesamt/Destatis (Alle Angaben/Zahlen ohne Gewähr)

Tiefseeexport

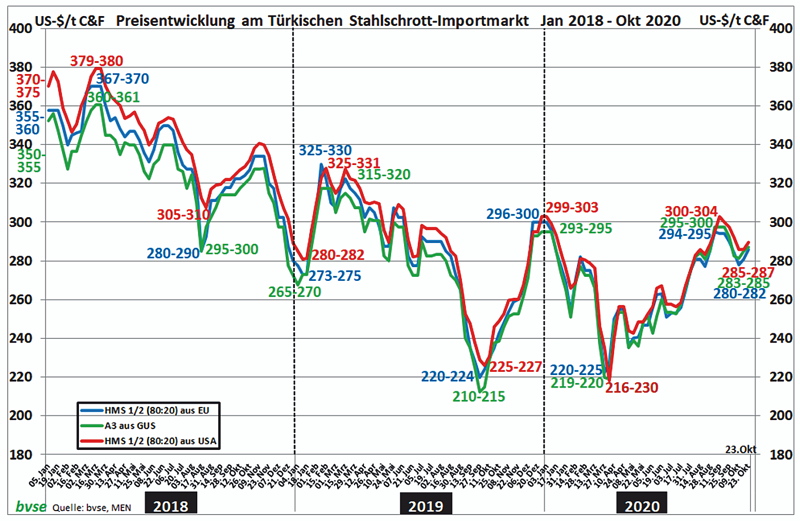

In kleinen Schritten bewegten sich die türkischen Importpreise für die Sorte HMS 1/2 (80:20) ab Mitte September bis ins erste Oktoberdrittel von 294 auf 278 US-Dollar pro Tonne, um sich dann auf zuletzt etwa 286 US-Dollar pro Tonne CFR zu erholen (vgl. die Grafik rechts oben). Die Preisbewegungen waren den türkischen Verkaufsmöglichkeiten für die Baustähle geschuldet, die sich nun offensichtlich verbessern. Die zum Ende der Kalenderwoche 43 einsetzenden, verstärkten Abschlussbemühungen türkischer Werke sowie die anziehende internationale Schrottnachfrage haben die Stimmung im Markt positiv beeinflusst. Obwohl bei den zuletzt gemeldeten Zukäufen die türkischen Stahlwerke die Exporteure aus der Ostseeregion bevorzugt haben, werden europäische Anbieter zum Zuge kommen. Sie müssen auf der Grundlage eines starken Euro sowie steigender Frachten ihre Angebotspreise kalkulieren und beobachten noch, inwieweit die türkischen Käufer darauf eingehen.

Schlussbemerkungen

Für den kommenden Monat rechnen die meisten Marktteilnehmer mit unveränderten Preisen und einem zumindest ebenso hohen Bedarf wie im Oktober. Über allen Erwartungen, Hoffnungen und Vermutungen schwebt jedoch die sich wieder ausbreitende Pandemie mit nachteiligen Folgen für die Industrieproduktion und den Verbrauch. Nicht versicherbare Abnehmer belasten die Handelsgeschäfte, und die Kreditversicherer haben bereits kräftige Beitragserhöhungen für das kommende Jahr angekündigt.

Redaktionsschluss 22.10.2020, BG-J/bvse

(EU-Recycling 11/2020, Seite 36, Foto: O. Kürth)

Anzeige