Schrottmarktbericht: Traditionelle September-Hoffnungen abrupt verflogen

Viele Händler hatten große Hoffnungen auf eine positive Marktentwicklung im September gesetzt und steigende Preise sowie verbesserte Absatzmöglichkeiten erhofft. Ein zu beobachtendes einheitliches Einkaufsverhalten der europäischen Abnehmer machte jedoch jegliche Aufwärtsfantasien zügig zunichte. Die Beschaffungsmengen der meisten Verbraucher waren im Berichtsmonat September reduziert, da sie im Juli und zum Teil noch im August über Bedarf eingekauft hatten und im fallenden Markt die Auslieferung von Altverträgen einforderten.

Die Werke reduzierten die Preise für Neuschrotte um €10 bis €20 pro Tonne und je nach Altschrottsorte boten sie Abschläge von €30 bis €60 pro Tonne an. Vor allem das vorhandene Überangebot an leichten Scherenschrotten in Folge mangelnder Absatzmöglichkeiten im Tiefseemarkt sowie die zwar geschrumpfte aber immer noch vorhandene Schere zwischen den Inlands- und den Exportpreisen ermöglichte es den Werken, die Preise unter Druck zu setzen. Gleichzeitig wuchs der Abstand zwischen den Neuschrott- und den Altschrottpreisen. Neuschrott ist und bleibt knapp. Während das Späneaufkommen wieder ein normales Niveau erreicht hat, bleiben zum Beispiel die Stanzabfälle oder Automobilschrottabfälle überschaubar, denn die Lieferengpässe bei Halbleitern führen nach wie vor zu Betriebsstillständen bzw. Unterbrechungen bei fast allen Herstellern und in der Folge bei den Zulieferern.

Für die Schrottanbieter gab es im September wenig bis keinen Verhandlungsspielraum bei den Abschlüssen mit den Werken. Der klassische Zulieferhandel war aber zum Teil nicht bereit, die hohen Preisabschläge zu akzeptieren, sodass vor allem schwere Altschrottsorten nur im verminderten Umfang gehandelt werden konnten. Im Süden Deutschlands war das Schrottangebot nicht zuletzt wegen der schwachen italienischen Nachfrage, dem bekundeten geringen Bedarf des Verbrauchers im Südwesten und der Produktionsumstellung beim Verbraucher im Süden größer als die Nachfrage. Die Preisreduzierungen bewegten sich bei den Altschrotten bei €40 bis €60 pro Tonne und bei den Neuschrotten – sofern nachgefragt – bei €10 pro Tonne. Im Osten Deutschlands lagen die Preisabschläge je nach Sortenbedarf bei €35 bis €50 pro Tonne. Im Norden reduzierten die Verbraucher die Neuschrottpreise um €20 pro Tonne und die Altschrottpreise je nach Sorte um €40 bis €55 pro Tonne. Seit der Monatsmitte scheint die Schrottnachfrage aus Drittländern wieder anzuziehen. Im Nordwesten war ebenfalls der Sortenbedarf entscheidend für den Preisabschlag. Neuschrott wurde zu €10 bis €20 pro Tonne günstiger eingekauft als im Vormonat und für Altschrott wurden €35 bis €45 pro Tonne weniger bezahlt. An der Saar sank der Preis für Altschrotte um bis zu €55 pro Tonne und für Neuschrott um €20 pro Tonne.

Nachbarländer

Die italienischen Verbraucher machten gegenüber den deutschen Lieferanten frühzeitig deutlich, dass ihr Monatsbedarf für September nur gering sein würde, da sie auf ausreichende Lagermengen sowie hinreichende Inlandsangebote zurückgreifen könnten. Sie boten unter Nutzung der schwächeren internationalen Notierungen für Altschrotte Abschläge bis €50 pro Tonne und für Neuschrotte €5 bis €20 pro Tonne an. In Österreich wurden je nach Verbraucher für Neuschrotte €15 pro Tonne weniger bezahlt und für Altschrotte €32 pro Tonne. Der Preis für Automobilpakete blieb dagegen unverändert. Wie schon im August war der Importbedarf der eidgenössischen Verbraucher gering. Für Altschrott erhielten die ausländischen Lieferanten einen um €35 pro Tonne geringeren Betrag als im August. Aus Frankreich und Belgien war die Nachfrage vor allen Dingen nach Neuschrotten gut, für die eine Preisreduzierung je nach Abnehmer und Sorte von €10 bis €20 akzeptiert werden musste. Die Abschläge für Altschrotte lagen bei €40 pro Tonne. Der Verbraucher in Luxemburg bot zudem für leichteren Altschrott einen um €60 pro Tonne geringeren Preis als im August an. Die Lieferbereitschaft aus Tschechien und auch aus Polen war hoch. Die Altschrottpreise in Tschechien sanken um €40 bis €50 pro Tonne, die in Polen um €40 bis €60 pro Tonne und die Neuschrottpreise um €10 bis €20 pro Tonne. Im Vereinigten Königreich spürten die Schrottanbieter ebenfalls die reduzierte Schrottnachfrage der Verbraucher, die bei einem Stahlwerk wegen eines Stillstands sogar um 50 Prozent unter der des Vormonats lag. Der Druck auf die Preise war entsprechend stark. Letztendlich reduzierten die Werke je nach Bedarf die Preise um £10 bis £20 pro Tonne.

Gießereien

Der Handel berichtete über eine nach wie vor zufriedenstellend gute Nachfrage der Gießereien, die vor allem in der zweiten Monatshälfte zu spüren war. Viele Gießereien sollen für den Rest des Jahres gut ausgelastet sein. Durch das knappe Neuschrottangebot konnten nicht alle Abnehmer für alle Sorten eine Preisreduzierung durchsetzen, sodass auch unveränderte Preise gegenüber dem Vormonat akzeptiert wurden. In der Regel lagen jedoch die Abschläge für Neuschrotte bei bis zu €20 pro Tonne. Wann die Roheisenpreise den deutlich gesunkenen Erzpreisen bzw. Schrottpreisen folgen ist noch nicht erkennbar. Der Preis für russisches Gießereiroheisen blieb zwar unverändert, aber der wichtigste russische Anbieter ist im Moment nicht im Markt und will es laut der internationalen Fachpresse bis Jahresende auch bleiben. Die russischen Anbieter sind wegen der vom Staat eingeführten Exportsteuer nicht bereit zu verkaufen.

Tiefseemarkt

Die Exportmöglichkeiten kontinentaleuropäischer Händler waren im Berichtszeitraum begrenzt. Es war für sie durch die seit Ende August um US-$16 bis US-$18 pro Tonne gesunkenen Exportnotierungen bei gleichzeitig sehr hohen Frachten von über US-$40 pro Tonne schwierig Schrott zu wettbewerbsfähigen Preisen im Tiefseemarkt anzubieten. Der Zulauf zu den Tiefseelägern war darüber hinaus schwach, da die Inlandsnotierungen trotz der deutlichen Preisreduzierungen attraktiver waren, was den Spielraum der Exporteure weiter einengte. Hinzu kam, dass türkische Verbraucher nur dann bereit waren, leichtere Qualitäten zu kaufen, wenn gleichzeitig eine entsprechende Menge an Qualitätsschrotten der Ladung zugefügt werden konnte. Eher vereinzelt konnten Monoladungen mit der Sorte HMS 1/2 (80:20) verkauft werden. Das Beharren der türkischen Verbraucher auf sinkende Preise war für die Lieferungen im Oktober erfolgreich, da in allen ihren Beschaffungsregionen das Schrottangebot ausreichend hoch war und die Exporteure in den USA und im Baltikum den Vorgaben der türkischen Seite folgten. Diese konnte den Preisdruck immer wieder verstärken und trotzdem die gewünschten Mengen einkaufen. In den vergangenen drei Wochen konnten türkische Stahlhersteller zudem große Mengen Baustahl im Inland absetzen. Die Zinssenkung der Türkischen Zentralbank am 23.09.2021 hat die türkische Lira erneut unter Druck gesetzt. Davon könnten exportierende Stahlhersteller profitieren, da sie einerseits einen großen Teil ihrer Rohstoffe auf Dollarbasis einkaufen und andererseits den Fertigstahl ebenfalls in Dollar verkaufen, während sie bspw. ihre Lohn- oder Energiekosten auf Basis der Lira günstiger kalkulieren können. Türkische Hersteller hoffen darauf in Kürze von den staatlich verordneten Produktionsbeschränkungen in China profitieren zu können, da davon auszugehen ist, dass die chinesischen Verbraucher auf Stahlimporte zurückgreifen müssen, um ihre Nachfrage zu befriedigen. Auf die Schrottnachfrage der türkischen Stahlhersteller hätte dies eine positiven Einfluss, zumal von fallenden Stahlpreisen nicht auszugehen ist.

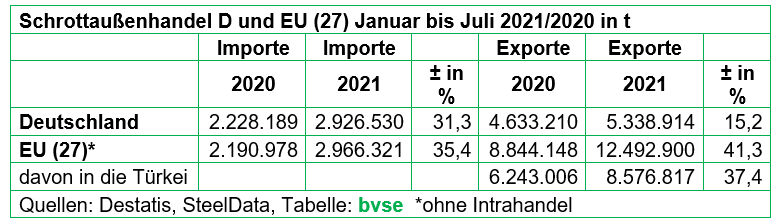

Die Daten gemäß der Tabelle verdeutlichen den starken Einfluss der türkischen Schrottnachfrage auf die innereuropäische Marktentwicklung. Zwar sind die gestiegenen deutschen Schrottim- und -exportmengen im betrachteten Zeitraum Januar bis Juli 2021 im Vergleich zu 2021 mit in absoluten Zahlen 698.341 Tonnen bzw. 705.704 Tonnen fast gleich hoch gewesen, was auf einen hohen Schrottverbrauch in Deutschland schließen lässt. Die EU-Außenhandelszahlen weisen jedoch eine ungleich deutlichere Verschiebung auf. Die ausgeführten Mengen konnten im betrachteten Zeitraum um 41,3 Prozent bzw. 3,65 Mio. Tonnen gesteigert werden, die eingeführten Mengen stiegen um etwa 775.000 Tonnen, was bedeutet, dass ein hoher Anteil des europäischen Schrottaufkommens nicht in Europa gebraucht wird. Die in die Türkei aus der EU gelieferten Mengen erhöhten sich um 37,4 Prozent bzw. 2,33 Mio. Tonnen. Insgesamt hat die Türkei bis Juli 15,2 Mio. Tonnen Schrott eingeführt. Der Anteil der Lieferungen aus den Ländern der EU (27) liegt bei über 56 Prozent.

Die Daten gemäß der Tabelle verdeutlichen den starken Einfluss der türkischen Schrottnachfrage auf die innereuropäische Marktentwicklung. Zwar sind die gestiegenen deutschen Schrottim- und -exportmengen im betrachteten Zeitraum Januar bis Juli 2021 im Vergleich zu 2021 mit in absoluten Zahlen 698.341 Tonnen bzw. 705.704 Tonnen fast gleich hoch gewesen, was auf einen hohen Schrottverbrauch in Deutschland schließen lässt. Die EU-Außenhandelszahlen weisen jedoch eine ungleich deutlichere Verschiebung auf. Die ausgeführten Mengen konnten im betrachteten Zeitraum um 41,3 Prozent bzw. 3,65 Mio. Tonnen gesteigert werden, die eingeführten Mengen stiegen um etwa 775.000 Tonnen, was bedeutet, dass ein hoher Anteil des europäischen Schrottaufkommens nicht in Europa gebraucht wird. Die in die Türkei aus der EU gelieferten Mengen erhöhten sich um 37,4 Prozent bzw. 2,33 Mio. Tonnen. Insgesamt hat die Türkei bis Juli 15,2 Mio. Tonnen Schrott eingeführt. Der Anteil der Lieferungen aus den Ländern der EU (27) liegt bei über 56 Prozent.

Schlussbemerkungen

Für den kommenden Monat hoffen die meisten Marktteilnehmer auf unveränderte Preise. Die Stahlverbraucher machen sich derweil den fallenden Markt zunutze und versuchen sinkende Stahlpreise durchsetzen. Die Bereitschaft der Hersteller ihre Verkaufspreise zu reduzieren ist sehr verhalten. Unklar ist, wie die zu erwartenden steigenden Stahlexporte in die EU, die einerseits aus verstärkten Bestellungen seit dem Frühjahr durch die Stahlverbraucher und andererseits aus der Quotenzuteilung ab dem 01.10.2021 resultieren, vom Markt kompensiert werden. Die inländischen Stahlwerke sollen jedoch bis Jahresende gut ausgelastet sein. Die Schrottwirtschaft hofft, ihre durch den Lokführerstreik und wegen mangelnder Lkw-Frachtkapazitäten verstärkt aufgetretenen Auslieferungsprobleme zügig zu lösen.

Redaktionsschluss 23.09.2021, BG-J/bvse, Foto: O. Kürth