Schrottmarktbericht: Turbulenter Markt

Die Schrottverbraucher waren Anfang Oktober noch frohen Mutes, Preissenkungen auf breiter Front durchsetzen zu können und betonten einen geringen Bedarf zu haben. Der türkische Schrottimportmarkt befand sich Ende September in einer Schwächephase mit deutlich sinkenden Preisen und ein Störfeuer aus dem Exportmarkt schien daher im EU-Raum unwahrscheinlich zu sein. Den inländischen Verbrauchern, die ihre Mengen zügig zu Beginn des Monats eindecken konnten, gelang es die Preise unter Berücksichtigung des Niveaus im Vormonat je nach Sorte ihre Einkaufspreise um €5 bis €30 pro Tonne zurückzunehmen. Ab Mitte der 40. Kalenderwoche kehrten jedoch die türkischen Nachfrager in den Beschaffungsmarkt zurück, was schnell zu steigenden Verkaufspreisen CFR Türkei führte. Ab der Mitte der 40. Kalenderwoche bis zum Redaktionsschluss erhöhten die Exporteure wegen der lebhaften türkischen Nachfrage ihre Einkaufspreise frei Hafenlager um rund €60 pro Tonne und erreichten so wieder das hohe Julipreisniveau.

Aufgrund der schnellen Preiserhöhung im Exportmarkt sowie der damit verbundenen hohen Nachfrage einigten sich die restlichen Marktteilnehmer in Deutschland bei den nachfolgenden Abschlüssen auf weitgehend unveränderte Preise. Hierbei gab es starke regionale Unterschiede und die Preise wurden im Laufe des Monats fester. Die Nachfrage der Werke beschrieb der Handel als gut. Die Verhandlungen wurden als zum Teil sehr zäh beschrieben, da bei einigen Preisofferten der Handel Diskussionsbedarf hatte. Wie schon in den Vormonaten drängten die Verbraucher die Lieferanten ältere noch offene Kontrakte zu erfüllen. Nicht alle Werke scheinen mit den gewünschten Qualitäten versorgt worden zu sein.

Die norddeutschen Werke boten den Verbrauchern bei geringer Nachfrage unveränderte Preise an. Bei normalem Bedarf blieben die Preise in Ostdeutschland je nach Verbraucher unverändert oder wurden je nach Sorte um bis zu €15 pro Tonne gesenkt. Im Nordwesten war die Preisgestaltung der Verbraucher sehr unterschiedlich. Die Angebote reichten sowohl von unveränderten bis leicht höheren Notierungen gegenüber dem Vormonat bis zu Abschlägen von bis zu €30 pro Tonne, was vor allem den unterschiedlichen Abschlusszeitpunkten geschuldet war. Bei einer guten Auftragslage konnten sich die Verbraucher an der Saar zu unveränderten Preisen mit den gewünschten Qualitäten eindecken. Im Südwesten Deutschlands waren die Einkaufspreise je nach Sorte und Anbieter uneinheitlich. Zum Monatsbeginn lagen die Abschläge bei bis zu €10 pro Tonne, was sich im Laufe der Einkaufperiode auf einen Zuschlag von bis zu €10 pro Tonne änderte. Die Erreichbarkeit des Verbrauchers war belastet durch das Niedrigwasser am Oberrhein und Probleme bei der Waggonabwicklung. Wegen des geringen Bedarfs in Italien konzentrierten sich die süddeutschen Anbieter mit ihren Lieferungen auf ihre Heimatregion. Dadurch kam es insbesondere bei dem süddeutschen Verbraucher zu Staus bei der Lkw-Abfertigung und dem Bahnentladungsverkehr. Der Zukauf der Altschrotte erfolgte je nach Sorte mit einem Abschlag von bis €30 pro Tonne, während für Neuschrotte marktübliche Konditionen gewährt wurden.

Während einige Werke gut bevorratet zu sein scheinen, dauerten im Laufe des Monats bei anderen die Bemühungen zusätzliche Mengen zu kaufen an. Das Neuschrottaufkommen ist durch die fehlende Produktion in Industrie und Gewerbe entsprechend schwach und wird in den kommenden Monaten weiter sinken. Der Zufluss an Altschrotten zu den Lägern ist regional unterschiedlich, wird unter den gegebenen Umständen als ausreichend angesehen.

Im Oktober versuchten die inländischen Werke angesichts des festeren Exportmarktes Druck aufzubauen. Sie wiesen auf den verminderten Bedarf der Automobilindustrie durch die vielfältigen Unterbrechungen der Lieferketten hin, in deren Folge es zu Auftragsstornierungen gekommen ist. Sie hoben vor allem die Belastungen durch die insgesamt steigenden Rohstoffkosten und insbesondere die Stromkostenexplosion hervor. Zum Teil reagieren die betroffen Werke seit Mitte Oktober mit Produktionsanpassungen, indem sie die Produktion auf stromkostengünstigere Zeiten verlegen, Schichten ausfallen lassen oder wochenweise nicht produzieren.

Nachbarländer

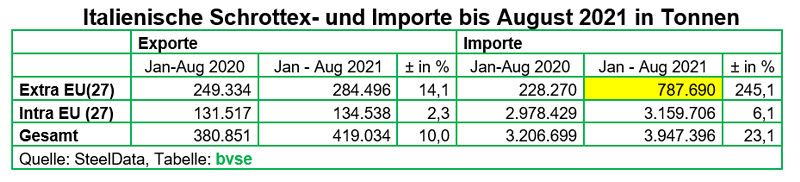

Die italienischen Verbraucher informierten ihre deutschen Lieferanten zum Monatsbeginn darüber, die Preise je nach Werk und Sorte um bis zu €60 pro Tonne zurücknehmen zu wollen. Sie konnten nach eigenen Angaben auf ein ausreichendes Schrottangebot der inländischen Händler zu den gewünschten Preisen zurückgreifen. Darüber hinaus scheint der Bedarf auf Grund guter Bevorratung gering zu sein. In Folge dieser Ankündigung sank die Lieferbereitschaft der deutschen Anbieter deutlich. Letztendlich lagen die Abschläge für diejenigen, die lieferbereit waren, bei €10 bis €20 für Neuschrotte und bei bis zu €30 pro Tonne für Altschrotte. Auch italienische Stahlwerke reagieren über Produktionsanpassungen auf die steigenden Kosten, was sich auf den Schrottzukaufbedarf negativ auswirken wird. Seit einigen Monaten vermuten Marktteilnehmer verstärkte Drittlandimporte durch italienische Stahlwerke. In der Tat ist die Steigerung der italienischen Schrottimporte im Zeitraum Januar bis August 2021 im Vergleich zum entsprechenden Zeitraum des Vorjahres bemerkenswert, die laut den Zahlen von SteelData bei 23 Prozent lag. Insbesondere die Erhöhung der von außerhalb der EU(27) importierten Mengen war auffällig. Sie lag mit rund 788.000 Tonnen um 245 Prozent über der Menge des Vorjahres in Höhe von 228.270 Tonnen. Die Lieferanten, die entscheidend zu dieser Steigerung beigetragen haben, waren das VK mit 255.527 Tonnen (Vorjahr 46.968 Tonnen), Venezuela mit 173.022 Tonnen (Vorjahr 392 Tonnen) und die Schweiz mit 162.867 Tonnen (Vorjahr 140.094 Tonnen). Die Importe aus Deutschland lagen nahezu unverändert zum Vorjahr bei 1,14 Mio. Tonnen. Deutschland ist mit Abstand der wichtigste Schrottimporteur für die italienischen Stahlwerke. Nach Angaben von worldsteel ist die italienische Stahlproduktion im vorgenannten Zeitraum um 27,4 Prozent von 12,8 Mio. Tonnen auf 16,3 Mio. Tonnen gestiegen.

Auch die Verbraucher in der Schweiz leiden unter der Strompreisexplosion und versuchen Preisspitzen durch entsprechende Minderproduktionen aufzufangen. Durch den verringerten Bedarf bestand kein Zukaufinteresse bei ausländischen Anbietern. Inländische Lieferanten erzielten je nach Sorte CHF15 bis CHF25 pro Tonne weniger als im Vormonat. Frühzeitig senkten die Schrottabnehmer in Österreich ihre Einkaufspreise für Altschrotte um bis zu €40 pro Tonne und für Neuschrotte um €15 bis €30 pro Tonne. In Polen blieben die Schrottpreise im Oktober unverändert, für den kommenden Monat werden jedoch Erhöhungen erwartet. In Tschechien sanken die Preise für Altschrotte um €4 pro Tonne und für Neuschrotte um €12 pro Tonne. Der Verbraucher in Luxemburg deutete einen geringeren Bedarf zu unveränderten Preisen an, war jedoch im weiteren Monatsverlauf im Beschaffungsmarkt aktiv. Die Preise blieben auch in Frankreich bei einem geringen Bedarf für die deutschen Anbieter unverändert.

Auch die Verbraucher in der Schweiz leiden unter der Strompreisexplosion und versuchen Preisspitzen durch entsprechende Minderproduktionen aufzufangen. Durch den verringerten Bedarf bestand kein Zukaufinteresse bei ausländischen Anbietern. Inländische Lieferanten erzielten je nach Sorte CHF15 bis CHF25 pro Tonne weniger als im Vormonat. Frühzeitig senkten die Schrottabnehmer in Österreich ihre Einkaufspreise für Altschrotte um bis zu €40 pro Tonne und für Neuschrotte um €15 bis €30 pro Tonne. In Polen blieben die Schrottpreise im Oktober unverändert, für den kommenden Monat werden jedoch Erhöhungen erwartet. In Tschechien sanken die Preise für Altschrotte um €4 pro Tonne und für Neuschrotte um €12 pro Tonne. Der Verbraucher in Luxemburg deutete einen geringeren Bedarf zu unveränderten Preisen an, war jedoch im weiteren Monatsverlauf im Beschaffungsmarkt aktiv. Die Preise blieben auch in Frankreich bei einem geringen Bedarf für die deutschen Anbieter unverändert.

Gießereien

Die meisten Gießereien suchen dringend Schrott. Einige erwähnten mögliche Produktionsanpassungen, weil eine ausreichende Versorgung mit den gewünschten Qualitäten zurzeit schwierig ist. Durch die Produktionsausfälle bei der Automobilindustrie und deren Zulieferanten ist der entsprechende Entfall deutlich rückläufig. Gießereien, die an keinen Preisindex gebunden sind, senkten ihre Einkaufspreise je nach Region und Sorte um €5 bis €20 pro Tonne, wobei für dringend benötigte Qualitäten Verhandlungsbereitschaft besteht. Betroffen sind hier vor allem Gießereien, die für die Energieindustrie produzieren.

Tiefseemarkt

Wie oben erwähnt hatte sich das Exportgeschäft im Oktober rasant entwickelt. Fraglich ist, welche Mengen die türkischen Werke bis zum Jahresende noch beschaffen müssen, da zwar im Moment der Inlandsbedarf auf Grund von Lageraufstockungen sehr hoch ist, das Auslandsgeschäft anscheinend jedoch noch nicht die gewünschte Fahrt aufgenommen hat. Auch die türkischen Stahlwerke leiden unter stark angestiegenen Energiekosten und kämpfen zudem mit dem Verfall ihrer eigenen Währung.

Schlussbemerkungen

Obwohl sich der befragte Handel über die Marktentwicklung in diesem Jahr zufrieden äußerte, belasten zahlreiche nationale und internationale Unsicherheiten die an sich positive Stimmung. Die Einschätzungen der Marktteilnehmer hinsichtlich der Entwicklung im kommenden Monat sind daher unterschiedlich. Einige erwarten steigende, andere unveränderte Preise. Für steigende Preise spricht aus heutiger Sicht, dass die Verbraucher aufgrund der aktuellen Entwicklung der internationalen Schrottmärkte die bestehende Differenz zwischen den Export- und Inlandsmarktpreisen ausgleichen müssten, um ausreichend versorgt zu werden. Wie sich die Exportmarktpreise in nächster Zeit entwickeln, hängt vom im Moment schwer einschätzbaren Nachfrageverhalten der türkischen Abnehmer ab. Ein wichtiger Preiseinflussfaktor für den Inlandsmarkt ist der tatsächliche Schrottbedarf in den kommenden beiden Monaten. Die angekündigten Produktionskürzungen sowie weitere markteinschränkende Entwicklungen könnten unveränderte Preise zur Folge haben. Auf der Angebotsseite steht ein definitiv rückläufiger Neuschrottentfall. Hinzukommt, dass vor allem der mittelständische Schrotthandel sich zum Jahresende hin um die Pflege seiner Läger kümmern wird. Die Herausforderungen und Belastungen nehmen zu, denn mit zum Beispiel stark steigenden Kosten sind nicht nur die Stahl- und Gießerei- sondern auch die Schrottindustrie konfrontiert. Neben steigenden Stromkosten für die Aggregate und den deutlich gestiegenen Spritkosten belasten weitreichende logistische Engpässe die Abläufe, dazu zählen unter anderem der immer knapper und teurer werdende Frachtraum in den Bereichen Straße, Schiene und Wasser.

Redaktionsschluss 21.10.2021, BG-J/bvse, Foto: EU-R Archiv