Schrottmarktbericht März 2023: Mengenprobleme

Die Schrottnachfrage der Verbraucher war im Berichtsmonat März überraschend gut. Wie schon in den vorherigen Monaten beeinflusste das Ungleichgewicht zwischen der Schrottnachfrage und dem Schrottaufkommen die Preisbildung. Der ein oder andere Verbraucher schien Sorge vor einer unzureichenden Versorgung gehabt zu haben, denn der Mangel an Alt- und Neuschrotten war – wenn auch regional in einem unterschiedlichen Ausmaß – überall spürbar. Im Laufe des Monats wurden die Erwartungen des Handels auf einen deutlich ansteigenden Zulauf zu den Lagern enttäuscht und der ein oder andere musste erkennen, dass er sich mit seinen Ein- und Verkaufsmöglichkeiten verschätzt hatte.

Die Gründe sind vielfältig und reichen von nicht vorhandenen Beständen bis hin zu einer nach wie vor zu schwachen Auslastung bestimmter Industrie- und Gewerbebereiche, die entsprechend negative Auswirkungen auf den Schrottentfall der gesamten Lieferkette hat. So werden zum Beispiel Abbrüche wegen der ungewissen Situation u.a. auf dem Zinsmarkt hinausgezögert, weil die Neubauprojekte verschoben werden. Noch zum Monatsanfang unterlagen einige Verbraucher dem Trugschluss, sich zu unveränderten Preisen eindecken zu können, was angesichts der Angebotsunterdeckung verbunden mit guten Absatzmöglichkeiten des Handels in Drittländer jedoch Wunschdenken blieb.

Basierend auf den Vormonatsvereinbarungen war die Preisgestaltung der Verbraucher im März je nach Bedarf unterschiedlich. Sie erhöhten je nach Einfluss des Exportmarktes ihre Einkaufspreise um durchschnittlich €20 bis €30 pro Tonne. Den geringsten Aufschlag erzielte der Handel bei den Neuschrotten und den höchsten bei den Altschrotten. Die Verhandlungen zogen sich bis zum Ende der 11. Kalenderwoche hin und nicht jeder Verbraucher scheint mit seinen Wunschmengen versorgt worden zu sein. Der Mangel an Vormaterial zwang einige Händler die Auslastung der Aggregate wie Scheren und vor allem Shredder erneut zu drosseln.

Aus den Regionen

Trotz eines Stillstands bei einem Verbraucher im Osten, der seinen Zukauf aber nicht unterbrochen hat, sowie bei anfänglich großer Zurückhaltung eines weiteren Werkes stiegen die Einkaufspreise bei einem insgesamt hohen Bedarf um €18 bis €32 pro Tonne. Im Norden boten die Werke €20 pro Tonne mehr und forderten bei einer ebenfalls recht guten Nachfrage Lieferungen aus Altverträgen ein. Im Nordwesten waren je nach Sorte und angebotener Menge Preiserhöhungen von €15 bis €35 pro Tonne erzielbar. Die Nachfrage im Westen war wie im Vormonat an der Ruhr reduziert und der Bedarf der Elektrostahlwerke war etwas besser als im Vormonat aber immer noch gedrosselt. An der Saar konnte einer der Verbraucher erneut von der schwachen Auftragslage der übrigen durch ein höheres Schrottangebot profitieren. Die Preiserhöhungen lagen bei €20 bis €25 pro Tonne. Je nach Verbraucher, Sorte und Zeitpunkt des letzten Kontrakts bot der Produzent im Südwesten bei einem etwas höheren Bedarf als im Vormonat Preiserhöhungen von €25 bis €40 pro Tonne an. Bei beschränktem Zukauf und einem erneuten Stillstand lagen die Preiserhöhungen im Süden je nach Sorte bei €10 bis €30 pro Tonne. Die Verbraucher im Süden und Südwesten konkurrierten seit Monaten zum ersten Mal wieder mit den italienischen Wettbewerbern, was sich positiv auf den Schrottabsatz ausgewirkt hat.

Nachbarländer

Im März fragten überraschend viele italienische Stahlwerke Schrott nach, was unter anderem auf die staatliche Unterstützung der Energiepreise zurückzuführen war, durch die die Werke die Produktion erhöhten. Bis zum Redaktionsschluss blieb unklar, ob die günstigeren Tarife über den 31. März hinaus gelten werden. Je nach Werk, Sorte und in Abhängigkeit des letzten Vertragsabschlusses erhöhten die Verbraucher die Preise um €20 bis zu €40 pro Tonne. Nicht alle Angebote waren für deutsche Anbieter akzeptabel. Die französischen Werke hatten im Februar recht zügig zu unveränderten oder um bis zu €10 pro Tonne gestiegenen Preisen gekauft und hatten im März angesichts einer für einige Verbraucher verbesserten Auftragslage Nachholbedarf. Sie erhöhten die Annahmepreise je nach Werk und Sorte um bis zu €50 pro Tonne. In den Niederlanden leidet der Schrottabsatz nach wie vor unter den technischen Problemen von Tata. Die dort nicht absetzbaren Schrottqualitäten fanden auch in Deutschland Abnehmer. In den Tiefseelägern an der Nordsee erhöhten die Exporteure die Preise von Mitte Februar bis Mitte März um bis zu €60 pro Tonne, entsprechend des gestiegenen türkischen Schrottbedarfs. Der Versuch die Annahmepreise Anfang März zurückzunehmen scheiterte an den Unterlieferanten, die wegen des schwachen Aufkommens und den festen Preisen in den Inlandsmärkten nicht bereit waren, ihre Forderungen zu reduzieren. In Luxemburg war der Schrottbedarf hoch. Die ersten Preisangebote erzeugten jedoch nur eine geringe Lieferbereitschaft, die möglicherweise für die Bedarfsdeckung nicht ausreichend war. Letztendlich lagen die Preiserhöhungen je nach Sorte bei €20 bis €35 pro Tonne. Die Werke in der Schweiz hatten auf Grund der schwachen Auslastung keinen Zukaufbedarf in Deutschland. In Österreich erhöhten die beiden Stahlwerke ihre Einkaufspreise sowohl für Alt- als auch für Neuschrotte um €20 pro Tonne, wobei der Bedarf an Neuschrotten begrenzt war. Die tschechischen Schrottabnehmer zahlten lediglich einen Aufpreis von €15 pro Tonne, während die polnischen Werke je nach Sorte und Herkunft €15 bis €26 pro Tonne mehr als im Vormonat anboten. Aus Marktkreisen war zu hören, dass die satten Frachtaufschläge der DB-Cargo von 30 bis zu 50 Prozent einen negativen Einfluss auf die Lieferbereitschaft des Handels in Richtung Deutschland gehabt haben. Im Vereinigten Königreich konnte der Schrotthandel vor allem von den bis Mitte März verbesserten Exportmöglichkeiten in Drittländer über Preiserhöhungen von £10 bis £20 pro Tonne profitieren. Auf das Ausbleiben der türkischen Nachfrager seit der Monatsmitte versuchten die Exporteure mit reduzierten Annahmepreisen zu reagieren.

Gießereien

Der nach wie vor hohe Schrottbedarf vieler Eisengießereien kann vom Handel kaum gedeckt werden. Steigende Preise verbunden mit einer erneuten weitgehenden Aussetzung der Preisindexierung waren die Folge. Je nach Sorte und Bedarf boten die Verbraucher im allgemeinen Preiserhöhungen von €15 bis €35 pro Tonne an. Da Abbrüche wie oben erwähnt rar sind, konnte der Handel häufig spezielle Bestellwünsche nicht im gewünschten Umfang erfüllen.

Druck erhöht

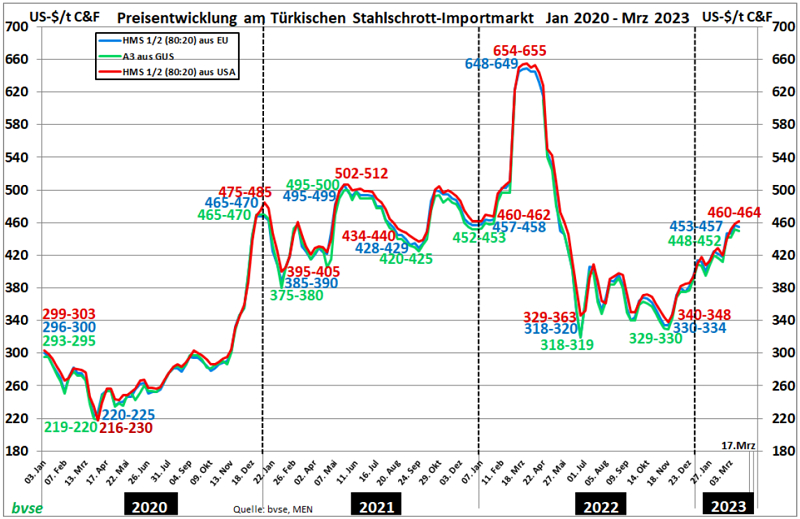

Die europäischen Erlöspreise CFR Türkei sind von Mitte Februar bis Mitte März um rund US-$37 pro Tonne gestiegen, während die Beschaffungskosten für die Exporteure mit rund €60 pro Tonne darüber lagen. Aufkommen und Bedarf auf den Inlandsmärkten verschaffte den innereuropäischen Zulieferern eine starke Verhandlungsposition. Hinzukam die Euphorie der Marktteilnehmer, die neben dem ohnehin gestiegenen internationalen türkischen Schrottbedarf auf der Annahme basiert, dass die türkischen Werke für den Wiederaufbau in dem Erdbebengebiet schnell einen zusätzlich höheren Schrottbedarf haben werden. Dieser Bedarf ist in der Tat absehbar, aber er wird sich über einen längeren Zeitraum erstrecken und noch sind umfangreiche Aufräumarbeiten vonnöten. Aktuell haben die türkischen Werke große Mühe ihren Stahl im In- und Ausland abzusetzen. Darüber hinaus will die türkische Regierung die Rohstoffpreise unter Kontrolle halten, sodass die Werke seit Mitte März den Druck auf die Schrottpreise erhöhen. Bei Redaktionsschluss lagen die Erwartungen um US-$10 bis US-$15 pro Tonne unter den letzten rund zwei Wochen zurückliegenden Zukäufen.

Grafik: bvse (Alle Zahlen ohne Gewähr)

Schlussbemerkungen

Die Marktteilnehmer schätzen wegen der hohen Volatilität des Schrottmarktes und der überaus unsicheren weiteren wirtschaftlichen Entwicklung in Europa und der Welt das Geschehen im kommenden Monat unterschiedlich ein. Einige vermuten, dass der aktuelle Preisdruck der türkischen Seite zu sinkenden Preisen führen wird, andere sehen den Markt stabil, und die restlichen halten Preissteigerungen von bis zu €20 pro Tonne für möglich. Unsicher ist vor allem die internationale politische Lage. In der Türkei stehen Mitte Mai Wahlen an, in deren Vorfeld sich die Marktteilnehmer wahrscheinlich sehr zurückhaltend zeigen werden. Der Ramadan hat begonnen, wodurch die Stahlnachfrage in Nahen Osten und Nordafrika rückläufig sein wird. Nach wie vor ist keine Lösung im russischen Angriffskrieg gegen die Ukraine in Sicht. Die Probleme einiger US-Banken und der Schweizer Bank Credit Suisse könnten je nach Stärke des verursachten Vertrauensverlusts länger nachwirken. Obwohl die Ereignisse nicht mit den unkontrollierten Bankschließungen 2008 vergleichbar sind, mussten sowohl die US-Zentralbank FED als auch die Schweizer Nationalbank reagieren und die Märkte beruhigen. Sowohl die FED als auch die EZB haben an ihrer Zinserhöhungspolitik festgehalten und der Euro hat gegenüber dem US-Dollar aufgewertet, was jedoch die europäischen Exporte verteuert. In Europa und insbesondere in Deutschland läuft die Konjunktur nach wie vor nicht rund und es mangelt den Entscheidungsträgern in der Wirtschaft vor allem an Vertrauen in die Entscheidungen der Politik. Dennoch gehen die Marktteilnehmer von einer anziehenden Stahlnachfrage aus, zumal die Stahlhersteller nicht zuletzt wegen der gesunkenen Energiekosten begonnen haben ihre Produktion zu steigern. Sorgen bereitet dem Handel der zum Teil mehr als schleppende Absatz an einigen NE-Metallschrottsorten. So führt zum Beispiel die massiv eingebrochene Aluminiumproduktion in Deutschland zu steigenden Alu-Schrottbeständen beim Handel ohne alternative Absatzmöglichkeiten.

Redaktionsschluss 21.03.2023,BG-J/bvse, Foto: O. Kürth