Schrottmarktbericht Juni 2023: Vermindertes Schrottangebot trifft auf geringe Schrottnachfrage

Die Erwartungshaltungen für den Monat Juni waren von Anfang an sehr gedämpft. Die allgemeine wirtschaftliche Lage kennt seit geraumer Zeit nur eine nach unten gerichtete Bewegung. Diverse Indizes von verschiedensten Instituten untermauern diese Stimmung. Am 15. Juni hat die EZB eine erneute Erhöhung des europäischen Leitzinssatzes bekannt gegeben: das höchste Niveau seit 22 Jahren und die achte Erhöhung seit Beginn der geldpolitischen Straffungsserie im vergangenen Sommer. Weitere Schritte sind bereits signalisiert, um die Inflationswelle zu brechen. Die Verbraucherpreise stiegen im Euroraum im Mai binnen Jahresfrist um 6,1 Prozent, nach 7,2 Prozent im April. Nach zwei Quartalen in Folge mit negativem Wachstum im Winterhalbjahr 22/23 deuten aktuelle Konjunkturindikatoren einen verhaltenen Verlauf im zweiten Quartal an.

Schrottmarkt

Der Bedarf der Stahlwerke ist schwach und die Nachfrage nach Stahlerzeugnissen rückläufig. Die Produktion fällt in Anbetracht der ins Stocken geratenen Konjunktur gering aus. Die Stahlindustrie sieht zurzeit kein Licht am Ende des Tunnels. Besonders Betonstahlhändler sahen sich einem sehr geringen Nachfragevolumen ausgesetzt, bedingt durch die hohen Baustoff- und Finanzierungskosten. Allgemein verfügen die Werke über gute Lagerbestände an noch nicht verkauften Fertigstählen. Vermindertes Schrottangebot trifft auf noch geringere Schrottnachfrage. Diese Einflüsse drücken die Schrottpreise nach unten.

Anfang des Monats lag die Erwartungshaltung der Händler bei geringeren Preisabschlägen und es schien zunächst, dass dieser Monat schon früh ein relativ klares Bild abzeichnet. Es setzten Verhandlungen ein, die sich allerdings bis Mitte des Monats hinzogen. Aufwind erhielt die Stahlschrottbranche vom Exportmarkt, der einige Ladungen vom europäischen Markt aufnahm. Der Anfang des Monats gestartete kurze Hype auf dem Exportmarkt sorgte für eine kurzweilige Belebung um 10 $/t, während einkaufsseitig zum Teil die Preise um bis zu 30 $/t stiegen. Der Entfall, so musste festgestellt werden, konnte nicht mit höheren Preisen stimuliert werden. Das Einkaufsniveau hat sich erhöht, aber die Verfügbarkeit blieb begrenzt.

Allgemein waren die zugrundeliegenden Preisabschläge kräftiger als vermutet und lagen je nach Region und Qualität zwischen 20-30 €/t. Die Verfügbarkeit an Altschrotten war überschaubar und der Zulauf an Neuschrotten gestaltete sich nach anfänglich guter Verfügbarkeit im Zeitverlauf schwieriger. Die knappen Schrotteingänge bei festem Wettbewerb standen geringen Bedarfen der Stahlwerke gegenüber. Sowohl die Werke als auch die Händler vermieden aus Gründen der Unsicherheit hohe Lagerbestände über die Stillstandzeiten im Sommer. Das führte dazu, dass der Handel die eingegangenen Mengen in den Versand brachte, die Werke aber sehr vorsichtig bei der Mengenaufnahme agierten.

Das Nord-Süd-Gefälle hat sich bei den Schrottpreisen weiter auseinander bewegt. Dies erfolgte besonders durch die Abhängigkeit der südlichen Region vom italienischen Markt. Die italienischen Stahlwerke nahmen die Preise für Schrotte zwischen 30-50 €/t zurück aufgrund der sehr schlechten Abnahmesituation. Schrottverkäufer hatten wenig Spielraum bei der Preisgestaltung und lieferten in südlichen Regionen auch mit diesen höheren Preisabschlägen.

Schrott in den Regionen

Im Norden lagen die Abschlage zwischen 10-20 €/t. Bei Neuabfällen fielen die Preisabschläge etwas geringer aus. Optional bestand die Möglichkeit, Shredderschrotte und Späne in Containern zu verladen. Die Ware gelangte durch den Verkauf in den Exportmarkt. Im Osten des Landes nahmen die Preise zunächst um minus 20 €/t ab, in der Spitze bis zu minus 30 €/t. Je länger die Verhandlungen andauernden, desto größer gestalteten sich die Preisabschläge. Auch hier waren die Abschläge auf Neuabfälle niedriger als bei den Altschrotten. Die Preisabschläge im Westen lagen mit 30 €/t in der oberen Bandbreite. Der Zukauf hat sich auf niedrigem Niveau etwas verbessert. Ein Werk hat seinen Zukauf auf den Einkauf einer Sonderqualität beschränkt. Der Süd-Westen verzeichnete ein Preisniveau, das um 20-25 €/t unter den Vormonatspreisen lag. Neuschrotte lagen bei den Preisabschlägen im höheren Bereich, da die Verfügbarkeit gemessen an der Schrottnachfrage sehr gut war. Von einem Werk wird berichtet, dass es hohe Bestände an Fertigmaterial hat und seine Revisionsarbeiten unüblicherweise in den August legt, um Produktion herausnehmen zu können. Die Bedarfe bei den Stahlwerken für Betonbaustahl lagen bei einer Kapazitätsauslastung von ca. 50 Prozent. An der Saar gaben die Preise um 25 €/t nach. Teilweise lag dort die Produktionsauslastung unter 50 Prozent, wie Marktexperten berichteten. Die Werke entgegnen der geringen Produktion mit Kurzarbeit. Im Süden lagen die Preisabschläge bei 15-20 €/t. Die Abschläge für Neuschrotte lagen hier im oberen Bereich bei 20 €/t. Hier soll es zu einer Sistierung im Werk gekommen sein. Altschrotte wurden teilweise zu Preisabschlägen von 30 €/t in Richtung Italien verkauft, um seitens des Schrotthandels den Lagerbestandsaufbau zu vermeiden.

Schrott in den Nachbarländern

Die Abschläge in Frankreich bewegten sich ähnlich dem belgischen Markt bei niedrigem Schrottbedarf zwischen 20-30 €/t. In Belgien sind die Preise ebenfalls heruntergegangen. Die Preisabschläge lagen bei höheren Qualitäten bei 10-15 €/t und bei den niedrigeren Qualitäten bei 20-30 €/t. Aus Luxemburg wurden durchschnittliche Preisnachlässe von minus 25 €/t bekannt. Scherenmaterialen wurden mit höheren Abschlägen von minus 30 €/t und Abbruchschrotte mit Abschlägen von minus 20 €/t gehandelt. Der Bedarf ist etwas weiter heruntergegangen als erwartet und lag, wie Marktkenner berichten, bei geschätzten 70 Prozent. Ab Mitte Juli haben die italienischen Werke ihre Sommerstillstände angekündigt und werden frühestens im September wieder am Marktgeschehen teilnehmen. Die Stahlnachfrage, und damit verbunden die Nachfrage nach Schrotten, bleibt sehr verhalten. Die Preisrückgänge bewegten sich zwischen 20-40 €/t, in der Spitze bis zu 50 €/t. Preisnachlässe in Österreich lagen zwischen 20-35 €/t. Die schweizerischen Werke haben im zweiten Monat in Folge bereits Kurzarbeit angemeldet. Die Preisrückgänge lagen bei 30 €/t. Ein Werk konnte die Schrottpreise bei Sonderqualitäten um lediglich 20 €/t herunternehmen. Auf dem spanischen Schrottmarkt lagen die Preisabschläge nicht so hoch wie bei den anderen europäischen Nachbarländern. Im Durchschnitt haben die Preise um durchschnittlich 10-20 €/t nachgegeben. In Polen war der Schrottpreis in den letzten Monaten exorbitant hoch. Material wurde zur Verschiffung in die Türkei verkauft. Die Schrottpreise sanken hier am stärksten, um durchschnittlich 50 €/t. Die finanziellen Probleme eines großen Verbrauchers in Tschechien drückten auf die Schrottnachfrage. Die Preisabschläge bewegten sich je nach Qualität zwischen 20-30 €/t. Der Schrotthandel intensivierte seine Geschäftskontakte zu den Nachbarländern und verkaufte dorthin erhöhte Mengen.

Schrottmarkt international

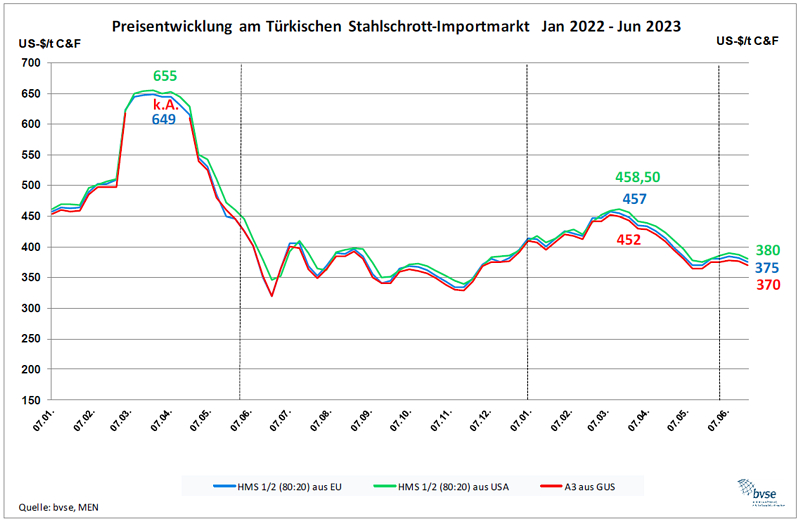

Der internationale Schrottmarkt stellt sich als sehr verhalten dar. Nach einem kurzweiligen Aufwind bis Mitte Juni, wo einige Schrottlieferungen vom europäischen Kontinent in Richtung Türkei verkauft wurden, flachte die Nachfrage schnell wieder ab. Die Importeure haben sowohl den Kurzseemarkt als auch den Tiefseemarkt von den US-Exporteuren genau analysiert und je nach Bedarf Schrottmengen zugekauft. Die Verbraucher waren sehr bedacht, die Schrottpreise nicht nach oben zu treiben. Nach der aktiven Einkaufsperiode zogen sich die Verbraucher schnell wieder zurück, um die Preise zeitnah wieder nach unten zu bewegen. Anlass war unter anderem die fehlende Stahlnachfrage besonders im Betonstahlbereich. Die Abschwächung der türkischen Lira gegenüber dem US-Dollar hat sich im Laufe des Monats immer weiter zugespitzt. Türkische Verbraucher haben aufgrund der Währungsunsicherheiten Schrottmengen übernommen, in der Hoffnung, diese günstiger zu beziehen. Die Aufnahmemengen blieben allerdings durch die geringe Stahlnachfrage begrenzt. Exporteure kaufen auf Sicht und geben teilweise keine konkreten Preisvorstellungen ab, aus Angst, durch mangelnder Schrottnachfrage Lagerbestände aufzubauen. In Grafik sind die Preise HMS 1/2 (80/20) aus der EU, HMS 1/2 (80/20) aus der USA und A3 aus den GUS-Ländern dargestellt, alle Qualitäten CFR Türkei. Im Zeitraum von Anfang März 22 bis Ende April 22 wurde die Preisermittlung für die A3 aus den GUS-Staaten wegen des Krieges in der Ukraine ausgesetzt.

Preisentwicklung am Türkischen Stahlschrott-Importmarkt Januar 22 bis Juni 23 (Grafik: bvse)

Gießereien

Der Gießereimarkt entwickelt sich unterschiedlich. Während einige Gießereien rückläufige Auftragseingänge verzeichnen und Kurzarbeit angemeldet haben, stehen Gießereien, die für den Automobilbereich tätig sind, mit relativ gut gefüllten Auftragsbüchern da. Manche Gießereien haben ihre Stillstände für den Juli bereits angekündigt und andere gehen im Monat August in ihre Werksferien. Die Verfügbarkeit an Gießereischrotten stellt sich allgemein als schwierig heraus. Bei den Neuschrotten ist die Verfügbarkeit etwas besser als bei den Altschrotten. Allgemein lagen die Preisabschläge für Gießereischrotte zwischen 15-20 €/t der nicht angebundenen Schrottsorten.

Ausblick

Im weiteren Jahresverlauf kann – auch mit Blick auf die Preiserwartungen der Unternehmen – von einer weiter hohen, aber langsam abflachenden Preisdynamik ausgegangen werden. Der Preisdruck vergangener Kostensteigerungen und Lieferkettenstörungen wurde weitgehend auf die Konsumenten übergewälzt und die Energiepreise auf den Weltmärkten sind aktuell auf Vorkrisenniveau gefallen. Die geldpolitische Straffung wirkt preisdämpfend auf die Nachfrageseite. Eine neue drastische Mauterhöhung wird ab 01.12.23 greifen, bei der die CO2-Aufschläge in Höhe von 200 EUR pro Tonne CO2 eingeführt werden. Hinzu kommen die Preisanstiege über den Güterverkehr, bei dem bereits Ende letzten Jahres die Preise um bis zu 45 Prozent angezogen wurden. Dies macht eine Verlagerung der Güter von der Straße auf die Schienen nahezu unmöglich.

In Deutschland beginnen die Ferienzeiten, so dass einige Schrottverbraucher ebenfalls ihre Produktion zurückfahren und Stillstände von bis zu drei Wochen angekündigt haben. Die Erwartungshaltung für die Sommermonate Juli und August sind nicht besonders hoch. Das bedeutet, dass mit einer deutlich reduzierten Schrottnachfrage im Verlauf der nächsten Monate zu rechnen sei. Marktteilnehmer erwarten sehr verhaltene Geschäftstätigkeiten. Eine positive Stimmung für den Monat September, in dem die Verbraucher wieder aktiv in das Marktgeschehen eingreifen könnten, scheint nicht in Sicht zu sein. Viele sind sich unsicher und glauben nicht an eine belebende Schrottnachfrage, da Signale gegenwärtig ausbleiben. Hinzu kommt, dass hohe Fertigbestände bei den Stahlwerken die Nachfrage für einen längeren Zeitraum befriedigen können. Schrottnachfrage und Schrottverfügbarkeit sind gemeinsam herunter gegangen. Wenn allerdings beide Parameter nach unten gerichtet sind, spricht es erfahrungsgemäß für eine längere anhaltende Ausgangslage, die geprägt von großer Unsicherheit ist.

Redaktionsschluss 27.06.2023, Johannes Hanke / bvse (Foto: Anass Saki)