Schrottmarktbericht Mai 2026: Deindustrialisierung und Produktionsauslagerungen drücken auf Neuschrottverfügbarkeit

IW-Konjunkturchef Michael Grömling bringt die Situation der deutschen Wirtschaft auf den Punkt. „Die Krisen prasseln schneller auf die deutsche Wirtschaft ein, als sie sich erholen kann.“ Der Bundesregierung tue gut daran, sich auf das zu konzentrieren, was sie beeinflussen könne. Die Koalition müsse Reformfenster nutzen, um die Wettbewerbsfähigkeit und die Investitionsbedingungen für Unternehmen zu verbessern. Damit sei dem Land schon gut geholfen, so schlussfolgerte Grömling.

Sinkende Wettbewerbsfähigkeit und Produktionsverlagerungen ins Ausland verschieben die weltweite Nachfrage weg von deutschen Produkten. Die Ausrüstungsindustrie etwa für Maschinen- und Nutzfahrzeuge lag im Jahr 2025 um 11 Prozent unter dem Niveau von 2019. Nur jedes fünfte Unternehmen plant mit höheren Ausgaben, doppelt so viele müssen Kürzungen vornehmen. Das leichte Wirtschaftswachstum ist im Wesentlichen auf das öffentliche Konsumverhalten im Verteidigungsbereich zurückzuführen. Das Staatsdefizit steigt auf 156 Mrd. EUR, die Staatsquote auf über 51 Prozent.

Schrottmark

Die Diskussionen auf dem deutschen Schrottmarkt wurden von den Übernahmegerüchten der in finanzielle Schieflage geratenen Scholz-Gruppe bestimmt. Im Dezember 2016 schlug die Scholz-Gruppe ein neues Kapitel mit dem chinesischen Eigentümer Chiho Environment Group (CEG) auf, dem führenden chinesischen Recycler und Importeur von Metallen und größtem Ankäufer von Elektromotoren aus Europa. Jetzt wurde Anfang Mai die endgültige Übernahme durch den französischen Metall- und Abfallrecycler Derichebourg bekannt. Über den Kaufpreis vereinbarten beide Parteien Stillschweigen. Der Abschluss der Transaktion wird im Verlauf des zweiten Halbjahres 2026 erwartet. Die 1872 gegründet Scholz-Gruppe mit mehr als 3.500 Mitarbeitern wird von dem französischen Unternehmen Derichebourg übernommen, das in 13 Ländern aktiv ist und weltweit 5.500 Mitarbeiter beschäftigt.

Zurückblickend fand auf den deutschen Schrottmarkt wieder einmal eine sehr unterschiedliche Marktbearbeitung statt. Preisaufschläge lagen im Mai je nach Region durchschnittlich bei 10-15 €/t. Der Zeitpunkt des Abschlusses war dabei entscheidend. Im weiteren Monatsverlauf spitzte sich der Preisdruck weiter zu, die Höhe der Preisabschlüsse nahm merklich zu. Nachrücker auf Seiten der Abnehmer mussten dabei höhere Aufschläge akzeptieren. Der Exportmarkt zeigte sich als unterstützende Kraft, Preisanpassungen nach oben vorzunehmen. Insbesondere türkische Schrottimporteure standen in Lauerstellung, um eine günstige Situation einzufangen und entsprechende Schrottpartien für Juniverladung zu kaufen.

Viele Marktteilnehmer berichteten von erschwerten Mengeneingängen. Schwierigkeiten lagen vornehmlich nicht auf der Ausgangsseite, als vielmehr bei dem unter Druck geraten Materialeingängen. „Nicht der Verkauf ist das Problem, Schrottmengen sind einfach nicht da“, so fasste ein Marktbeobachter die Situation treffend zusammen. Händler sahen zu Beginn des Monats eher Probleme auf der Absatzseite. Produktionsmengen bei den Stahlwerken zeigten sich im Allgemeinen auf einem ordentlichen Niveau. Besonders das Neuschrottaufkommen stuften einige Händler als Mau an. Dabei hoben Branchenkenner das niedrige Angebot an Stahlspänen immer wieder hervor. Diese Schrottsorte werden nicht mehr so stark angeboten wie noch vor Monaten, das Angebot scheint merklich und stetig abzunehmen. Als Gründe gaben Marktteilnehmer u. a. eine schlechte Produktionslage der Verarbeitenden Industrie insbesondere in der Automobilindustrie an. Durch die Deindustrialisierung wandern entweder ganze Unternehmen ins Ausland ab oder es findet eine Auslagerung von Produktionsschritten statt, bei denen gute und hochwertige Neuschrotte anfallen. Diese Materialien entstehen nun im Ausland und stehen dem heimischen Markt nicht mehr ohne weiteres zur Verfügung.

Bereits Ende 2025 gab die krisengeplagte Frachtsparte der Deutsche Bahn bekannt, rund 6.000 Güterwagen an den Vermietungsspezialist GATX Rail Europe (GRE) vermietet zu haben. Die Bahn teilte mit: „Im Rahmen der Vertragsbedingungen wird GRE die Wagen erwerben und für mehrere Jahre an DB Cargo zurückvermieten“ (https://www.wiwo.de vom 25.09.2025). Besonders die Verfügbarkeit für die vornehmlich für Schrotte verwendeten EAOS Waggons scheint darunter stark gelitten zu haben. Einige Marktteilnehmer berichteten von großen Schwierigkeiten bei der Leerwaggongestellung. Selbst Rundenwagen für den Abtransport von Halbzeugen oder Fertigwaren von Stahlherstellern seien nur schwer verfügbar.

Schrott in den Regionen

Verbraucher im Norden nahmen je nach Region durchschnittliche Preiserhöhungen von 10-15 €/t vor. Ein Abnehmer hatte im vorherigen Monat ein niedrigeres Preisniveau und erhöhte Preise um 15-20 €/t, ein anderer Abnehmer erhöhte lediglich um 5 €/t. Im Osten schloss ein Stahlwerk seine Einkaufskampagne frühzeitig mit unveränderten Preisen ab. Da der Einkaufsmodus im zweiwöchigen Rhythmus erfolgt, vermuten Marktteilnehmer eine entsprechende Anpassung in der nächsten Verkaufstranche. Ein weiterer Verbraucher schloss mit leichten Preisaufschlägen von 5-8 €/t ab, ein anderer erhöhte Preise um 15 €/t, um ein niedrigeres Preisniveau des Vormonats auszugleichen. Im Westen schloss ein Stahlwerk seine Schrottausschreibung mit einem Aufschlag von 5 €/t ab, ein weiterer Verbraucher kaufte Anfang des Monats mit unveränderten Schrottpreisen ein. Mitte des Monats geht bei diesem Hersteller ein Hochofen für ca. 100 Tage außer Betrieb, um neu zugestellt zu werden. Der Bedarf wird sich dadurch reduzieren. Wie die weitere Fahrweise nach Inbetriebnahme des Hochofens aussieht, ist zum gegenwärtigen Zeitpunkt noch nicht geklärt. Marktteilnehmer aus dem Südwesten berichteten mit Preisaufschlägen von 5 €/t. Ein Verbraucher soll Wartungsarbeiten durchführen und für zwei Wochen stillstehen. In der Saar-Region lagen Preisaufschläge durchschnittlich bei 10 €/t. Hier passte sich der Markt eng an den luxemburgischen Nachbarmarkt an.

Schrott in den Nachbarländern

Auf dem französischen Markt kam es zu preislichen Seitwärtsbewegungen, überwiegend verliefen Schrottabschlüsse aber mit Preisaufschlägen von 10 €/t. Luxemburgische Abnehmer traten früh in den Markt ein, erreichten mit ihrem Preisaufschlag von 10 €/t einen statusähnlichen Pilotabschluss für die europäischen Nachbarmärkte. Bei größeren Schiffspartien sollen teilweise unveränderte Preise geboten worden sein. Österreichische Verbraucher bewerteten Altschrotte und Neuschrotte unterschiedlich. Altschrotte der Sorten E1, E3 und die Fraktion E1/E3 erhielten Preisaufschläge von 5 €/t, alle anderen Neuschrotte, darunter auch Späne, lagen gegenüber dem Vormonat auf unverändertem Preisniveau. Ein schweizerischer Verbraucher ging mit Preisaufschlägen von 5 €/t in den Mai, ein anderes Werk mit einem Aufschlag von 10 €/t. Abhängig von der Region und der Produktionslage nahmen italienische Stahlwerke Preiserhöhungen von 5-10 €/t vor. Allgemein arbeiten Werke mit einer ordentlichen Produktionsauslastung von rund 80 Prozent. Die Schrottnachfrage liegt nach Aussage von Marktteilnehmern auf einem guten Niveau. Schrottpreise blieben weiterhin unter Druck, was besonders dem internationalen Markt geschuldet war. Der polnische Markt erhöhte sich um 20 Zloty, umgerechnet 5 €/t. Vereinzelnd höhere Preisaufschläge konnten bei Exportbetrieben an der Küstenregion erzielt werden. Auf dem tschechischen Markt vollzog der Schrottmarkt eine Seitwärtsbewegung.

Schrottmarkt international

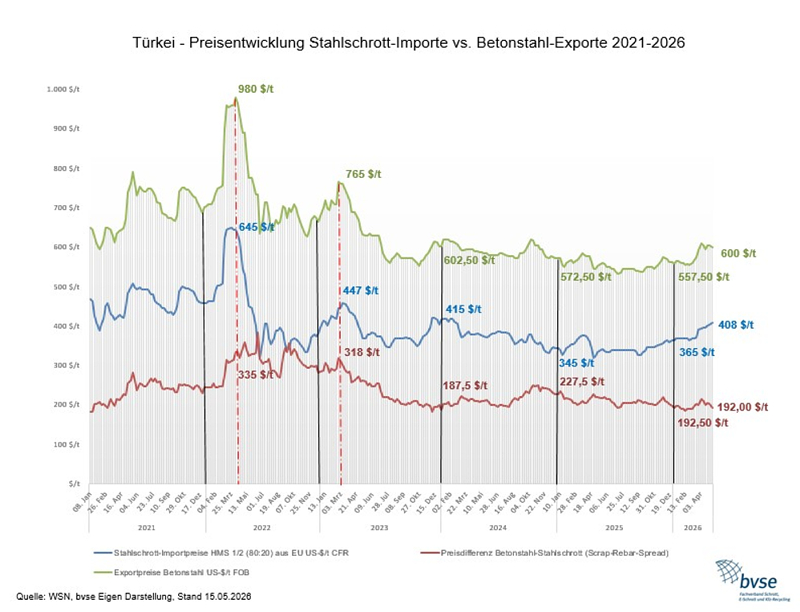

Geringe Angebote und eine robuste Schrottnachfrage festigte die positive Stimmung auf dem türkischen Schrottmarkt. Zwar senkten einige türkische Betonstahlhersteller Ende April ihre Verkaufspreise, dem standen aber geringe Schrottangebote aus Kontinentaleuropa sowie eine zunehmende Nachfrage von europäischen und nordafrikanischen Stahlwerken gegenüber. In Europa zeichnete sich eine stetige und leicht steigende Nachfrage nach Fertigprodukten ab, gestützt durch entsprechend eingeleitete Handelsmaßnahmen. In der ersten Maiwoche stockten türkische Stahlwerkseinkäufer Importbestände nur langsam auf. Britische Geschäftsabschlüsse lagen nicht vor, europäische Exporteure hielten an ihren festen Preispositionen fest. Allgemein galt der internationale Schrottmarkt im weiteren Verlauf als undurchsichtig. Einige türkische Stahlwerke waren beispielsweise auf der Suche nach Material für Junilieferungen, andere schlossen ihre Einkaufskampagne für diesen Zeitraum bereits ab.

Ausblick

Getrieben durch einen stabilen und starken Exportmarkt und durch gestiegene Logistikkosten kam es im Mai auf dem deutschen Schrottmarkt zu einer Aufwärtsdynamik. Nach Einschätzungen von Teilnehmern galt der Markt nach den erfolgten Abschlüssen als austariert. Viele sehen eine Verfestigung in den nachfolgenden Monaten. Stahlwerke arbeiten immer mehr bedarfsorientiert, gleichen ihre Bestandspolitik dicht mit Produktionsmengen ab, was zu differenzierten regionalen Schrottmärkten führt. Nach Einschätzung einiger Schrotthändler bleibt der Schrottmarkt fest, eine Beruhigung ist vorerst nicht zu erwarten. Es stehen weiterhin wohl anstrengende und kräftezerrende Zeiten bevor.

Redaktionsschluss 15.05.2026, Johannes Hanke, bvse (Alle Zahlen ohne Gewähr), Foto: O. Kürth