Schrottmarktbericht Oktober 2025: Hoffnungsschimmer auf konjunkturellen Aufschwung bleibt – wieder einmal

Trotz der Unklarheiten um die Umsetzung der staatlichen Investitionsprogramme sowie die anhaltende globale Unsicherheit nimmt der ZEW-Index im Oktober leicht zu, so resümiert ZEW-Präsident Prof. Achim Wambach. Demnach bleibt die Hoffnung auf einen mittelfristigen Aufschwung bestehen. Die Erwartungen für die Eurozone verschlechtern sich leicht, getrieben durch Frankreichs Haushaltsstreit. Demgegenüber verbessern sich im Oktober geringfügig die Erwartungen für die exportintensiven Branchen der Metallproduktion sowie des Maschinenbaus.

Die Worldsteel Association prognostiziert für 2025 in ihrem Short Range Outlook eine weltweit unveränderte Stahlnachfrage mit rund 1,75 Mrd. Tonnen. Ein moderater Anstieg soll im kommenden Jahr 2026 erfolgen, um 1,3 Prozent auf 1,772 Mio. Tonnen. Während der chinesische Nachfragerückgang in 2025 um etwa 2 Prozent anhalten dürfte, erwartet Worldsteel eine leichte Stabilisierung ab 2026. Ein Wachstum, allen voran aus Indien, Vietnam, Ägypten und Saudi-Arabien, stützt die globale Stahlnachfrage. Alfonso Hidalgo de Calcerrada, Chefökonom des spanischen Stahlverbandes UNESID und Vorsitzender des worldsteel Economic Committee, sieht den Tiefpunkt der globalen Stahlnachfrage in 2025 erreicht. Für 2026 erwartet er eine nachhaltige, wenn auch moderate Erholung, getragen von einer robusten Weltwirtschaft und gezielten Industrieinvestitionen.

Schrottmarkt

Der Inlandsschrottmarkt zeigte im Oktober Preisreduzierungen von durchschnittliche 10 €/t bis 15 €/t. Relativ schnell zeichnete sich dieser verhältnismäßig deutliche Preisrückgang ab, der von der Käuferseite bestimmend und kompromisslos gefordert und durchgesetzt wurde. Allgemein war die Bevorratung im Schrotthandel recht gut. Dennoch sahen sich Exporteure Mitte des Monats gezwungen, Schrottpreise um bis zu 10 €/t zu erhöhen, um Material für ihre verkauften Mengen zu sichern. Auf dem Schrottmarkt zeichnete sich ein Nord-Süd-Gefälle ab. Der Süden, geprägt durch ein allgemein höheres Neuschrottaufkommen, hat zunehmend Schwierigkeiten, Material an die Nachbarländer – insbesondere an Italien und die Schweiz – zu verkaufen. Im Norden half in den letzten Monaten der Exportmarkt und unterstützte bei der Mengenaufnahme.

Ein logistisches Thema rückte wieder einmal in den Fokus der Schrottwirtschaft: die Bereitstellung von Bahnwaggons. Viele Schrotthändler klagten über keine oder zu wenig verfügbare Waggons für ihre Auslieferung. Neue erfrischende Impulse der Deutschen Bahn genügen nicht, um Schwierigkeiten und Probleme, mit denen die Schrottwirtschaft zu kämpfen hat, wegzulächeln. Es bedarf einer strukturellen Verbesserung und einer zeitgenauen Zustellung avisierter Waggons, damit der logistische Ablauf sich nicht ständig verzögert und reibungslos erfolgen kann.

Schrott in den Regionen

Im Norden schlossen Stahlproduzenten ihre Verträge mit Preisreduzierungen von durchschnittlich -10 €/t ab. Ein Werk gab einen deutlich höheren Preisabschlag von -20 €/t an, kaufte aber hierzu kaum bis gar keine Mengen ein. Ein Stahlwerk im Osten erhielt seine gewünschten Bedarfsmengen mit einem Abschlag von -10 €/t über die gesamten Schrottsorten. Ein anderes ostdeutsches Werk nahm etwas höhere Abschläge von -10 €/t bis zu -15 €/t vor. Unterstützung erhielt der Stahlproduzent durch eine gute Lagerbevorratung und Zukäufe aus dem tschechischen Markt. Die Nachfrage ist im Osten allerdings überschaubar, ein Werk produziert nicht und ein anderes mit reduzierter Produktionsweise. Im Westen kaufte ein großes Stahlwerk Späne mit -10 €/t ein, andere Sorten mit bis zu -20 €/t, wobei bereits vorher angekündigter Nachholbedarfe eingepreist wurden. Verbraucher aus dem Südwesten kauften im Oktober Schrotte mit Preisabschlägen zwischen -10 €/t und -15 €/t ein. In der Region Saar wechselten Schrottpartien zu -20 €/t ihren Besitzer. Im Süden kam es zu Reduzierungen zwischen -10 €/t und -15 €/t.

Schrott in den Nachbarländern

In Frankreich kam es zu unterschiedlichen Preisabschlägen bei Alt- und Neuschrotten. Ein großer Abnehmer kaufte Altschrotte zu -10 €/t ein, Neuschrotte versah er mit geringfügig höheren Abschlägen von -12 €/t. In Luxemburg fiel der Preisabschlag deutlicher aus als im Nachbarland. Hier lagen die Abschläge bei -20 €/t. Ob die gewünschten Bedarfsmengen auf diesem Preisniveau geliefert werden können, bleibt abzuwarten. In Österreich kam es in diesem Monat zu Preisabschlage von -10 €/t sowohl bei Alt- als auch bei Neuschrotten. Die Schweiz verzeichnete keine nennenswerten Zukaufmengen. Italienische Werke reduzierten Schrottpreise um -10 €/t, bei einigen Werken lagen Reduzierungen in der Spitze sogar bei -15 €/t. Deutsche Importeure hatten Schwierigkeiten, Neublechabfälle zu fairen Preisen zu verkaufen. In Polen sanken Schrottpreise in diesem Monat um -12 €/t. Lokale Marktteilnehmer berichteten, dass die Stahlwerke mit den traditionellen Stahlproduktionsmengen zu kämpfen haben und Halbzeugimporte gegenüber der Verwendung von lokalen Schrotten bevorzugen.

Schrottmarkt international

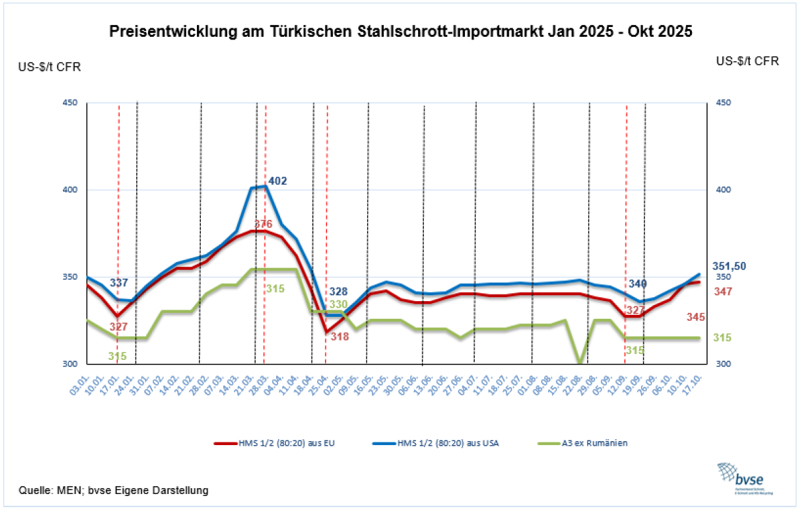

Anfang Oktober waren Schrottexporteure weiterhin mit einer schwachen Nachfrage konfrontiert. Türkische Stahlproduzenten zeigten zunächst wenig Interesse an Schrottzukäufen über das Tiefseegeschäft. Nach fast fünf Monaten der Stabilität erhöhten sie letztendlich aber ihre Schrotteinkaufspreise. Aufgrund längerer Produktionskürzungen in US-Werken konnten US-Schrotthändler über höhere Materialmengen verfügen als ursprünglich angenommen. Eine beachtliche Nachfrage von Massengütern aus dem Nahen Osten und Nordafrika, wo die Bausaison gerade erst begonnen hatte, sorgte für alternative Absatzwege. In den USA herrschte weiterhin ein Mangel an HMS 1/2 Qualitäten, sodass zunächst mit einem stabilen Oktobermonat zu rechnen war. In den Einkaufsrunden blieben die Preise für HMS 1/2 (80:20) Qualitäten stabil oder sanken bis zu -10 $/t. Bei anderen Schrottsorten fiel der Rückgang höher aus und lag zwischen -10 €/t bis -30 $/t.

Ende der zweiten Oktoberwoche wurden einige Verkaufsabschlüsse auf höherem Preisniveau bekannt, darunter Lieferungen aus den USA, aber auch aus Dänemark, Schweden, Estland und Belgien. Nach relativ schleppenden Einkaufskampagnen in den Vormonaten stockten türkische Werke ihre Lagerbestände für die Lieferung im November auf. Die Werke erkannten an, dass steigende Frachtkosten und eingeschränkte Materialzuläufe zu diesem Marktpreisniveau führten. Ein türkisches Werk kaufte eine HMS 1/2 (80:20) aus Deutschland zu 346 $/t und eine niederländische Partie zu 344 $/t CFR Türkei. Beide Chargen waren Marktteilnehmern zufolge für die Novemberverladung vorgesehen.

Gießerei

Während in der Stahlindustrie ein Stahlgipfel den nächsten jagt und sie mit ordentlich „Rambo Zambo“ auf ihre Belange Aufmerksam macht, sind leise Töne aus der Gießereiindustrie zu vernehmen, stille Abgänge von vornehmlich über mehrere Generationen geführten mittelständischen Familienunternehmen. Das Gießereisterben geht fast unbemerkt von der Öffentlichkeit schleichend weiter. Die international bedeutende Stahlgießerei Sande aus der Nähe von Wilhelmshaven steckt in finanziellen Schwierigkeiten. Betroffen sind hier ca. 200 Mitarbeiter. Die Gießerei stellt jährlich ca. 3.500 Tonnen individuell gefertigte Bauteile u.a. für den Maschinen- und Energiesektor, den Schiffsbau sowie für Turbinen und Kompressoren her. Ende 2025 verlieren 230 Mitarbeiter ihre Beschäftigung bei der Lollarer Gießerei, vormals Robert Bosch Lollar GmbH. Zeitweise sollte dort ein Kompetenz- und Fertigungszentrum für innovative Beschichtungsverfahren von Bremsscheiben entstehen. Diese Entwicklungen führen schon jetzt zu Veränderungen auf dem Schrottmarkt. Materialströme verändern sich, besonders im Spänezulauf, die jetzt vermehrt vom Gießereischrottmarkt auf den Stahlschrottmarkt umgelenkt werden.

Bei der durch die Politik eingeleiteten Mobilitätswende wird verkannt, dass die Fertigungstiefe deutscher Automobilhersteller lediglich bei ca. 25 Prozent liegt. Demnach sind nicht nur – wie in der Öffentlichkeit oftmals dargestellt – die Automobilhersteller die alleinigen Leitragenden dieser Wende. Große Schwierigkeiten hat die Zuliefererindustrie, die metallverarbeitende Industrie, die ihre Produkte im harten Wettbewerb ständig optimiert, angepasst und sogar Forschung und Entwicklungsarbeiten übernahm, um ihre Komponenten kostengünstiger anzubieten. Das stillschweigende Ausbluten der Gießereien geht nahezu geräuschlos und von der Öffentlichkeit zu oft unbemerkt weiter.

Ausblick

Am Ausblick für November scheiden sich die Geister. Der deutsche Inlandsmarkt nahm im Oktober relativ deutlich um 10-15 €/t ab. Auf dem Exportmarkt zeigten sich leichte Preisanpassungen, um höhere Frachtkosten auszugleichen. Marktteilnehmer nehmen verschiedene Sichtweisen auf den neuen Monat vor. Diese reichen von unveränderten Schrottpreisen bis hin zu korrigierenden Gegenbewegungen, resultierend aus den relativ deutlichen Preisreduzierungen im Monat Oktober. Einige Schrotthändler bestätigten, dass sie nicht in der Lage sind, ihre gesamten Mengen auf dem aktuellen Preisniveau zu veräußern. Eine Schlüsselfunktion kommt der Bedarfssituation auf dem November-Schrottmarkt zu. Einige Werke werden voraussichtlich für November und für den, durch Betriebsstillstände verkürzten, Dezember zusammen einkaufen. Ob der Schrottmarkt unverändert bleibt oder sich nochmal verändert, bleibt offen.

Redaktionsschluss 22.10.2025, Johannes Hanke, bvse (Alle Zahlen ohne Gewähr), Foto: O. Kürth